07.11.2024 | 05:55

Vidac Pharma, BioNTech, Bayer - Milliardenmarkt Gentherapien lockt Investoren

In der Pharmabranche zeichnen sich zwei Trends ab: zum einen die personalisierte Medizin, die Therapien auf das genetische Profil einzelner Patienten zuschneidet, zum anderen entwickeln Unternehmen hochspezifische Wirkstoffe, die gezielt in biologische Mechanismen eingreifen. Vidac Pharma gehört zu den Unternehmen mit hochspezifischen Wirkstoffen und erhält ein wegweisendes US-Patent für seinen innovativen Ansatz, den Stoffwechsel von Krebszellen zu normalisieren - ein Konzept, das als „Warburg-Effekt-Umkehrung“ bekannt ist. BioNTech treibt seine Transformation vom COVID-Impfstoffhersteller zum Krebsspezialisten voran und startet vielversprechende Phase-2-Studien bei Lungen- und Brustkrebs. Bayer steht durch enttäuschende Umsätze seines Partners Regeneron mit dem Augenmedikament Eylea® unter Druck - das zweitwichtigste Produkt im Portfolio muss sich gegen wachsende Konkurrenz behaupten. Wo lohnt sich ein Investment?

Lesezeit: ca. 4 Min.

|

Autor:

Juliane Zielonka

ISIN:

VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

Juliane Zielonka

Die gebürtige Bielefelderin studierte Germanistik, Anglistik und Psychologie. Das aufkommende Internet in den frühen 90ern führte sie von der Uni zu Ausbildungen in Grafik-Design und Marketingkommunikation. Nach Jahren der Agenturarbeit im Corporate Branding wechselte sie ins Publishing und lernte ihr redaktionelles Handwerk bei der Hubert Burda Media.

Tag-Cloud

Aktien-Cloud

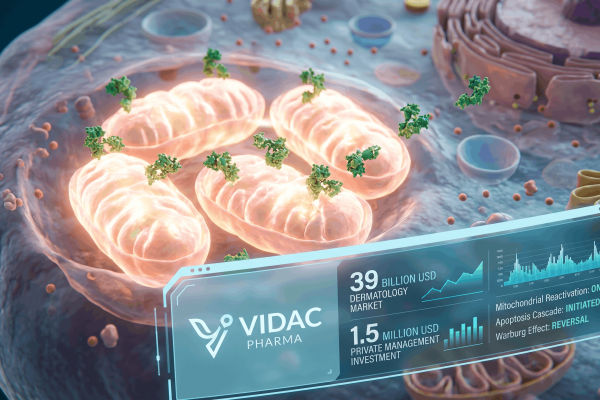

Vidac Pharma: Durchbruch in der Krebstherapie mit neuartigem Behandlungsansatz

Das britische Biotech-Unternehmen Vidac Pharma (ISIN GB00BM9XQ619) hat einen wichtigen Meilenstein in der Entwicklung innovativer Krebstherapien erreicht. Das US-Patentamt erteilt dem Unternehmen ein wegweisendes Patent für einen völlig neuen Therapieansatz: Die Behandlung zielt darauf ab, den Stoffwechsel von Krebszellen zu normalisieren - ein Ansatz, den Experten als „Warburg-Effekt-Umkehrung“ bezeichnen.

Der Warburg-Effekt beschreibt, wie Krebszellen Energie durch Glukosevergärung gewinnen - selbst wenn Sauerstoff vorhanden ist. Dieser ineffiziente Prozess führt zu einem extrem hohen Glukoseverbrauch, der das Tumorwachstum antreibt. Vidac Pharma hat einen innovativen Ansatz entwickelt, der auf das Enzym Hexokinase-2 (HK2) abzielt. HK2 ist in Krebszellen übermäßig vorhanden und blockiert bestimmte Kanäle in den Mitochondrien. Die Wirkstoffe von Vidac Pharma lösen HK2 von diesen Kanälen, wodurch sich der Stoffwechsel der Krebszellen normalisiert, der programmierte Zelltod wieder möglich wird und das Tumorwachstum gehemmt wird. Die ersten klinischen Daten bei der Behandlung von Hautkrebs und Lymphomen sind vielversprechend.

Die beiden Hauptprodukte VDA-1275 und VDA-1102 zeigen in klinischen Studien bereits vielversprechende Ergebnisse. VDA-1102 wird derzeit in Phase-2b-Studien zur Behandlung von Hautkrebs-Vorstufen und Lymphomen getestet. VDA-1275 erwies sich in Tierstudien als hochwirksam, sowohl allein als auch in Kombination mit etablierten Krebstherapien.

CEO Prof. Max Herzberg betont, dass Vidac Pharma das einzige Unternehmen weltweit mit diesem vielversprechenden Therapieansatz im US-Markt ist. Das Analysehaus Sphene Capital bewertet die Aktie mit einem Kursziel von 4,90 EUR - ein Vervielfachungspotenzial gegenüber dem aktuellen Kurs von 0,52 EUR.

Die erste Phase-2b-Studie mit VDA-1102 zeigte bereits eine 40%ige vollständige und 80%ige teilweise Rückbildung von Hautläsionen. Die Entwicklung von VDA-1275 als systemische Therapie für solide Tumore soll Anfang 2025 in die klinische Phase eintreten.

BioNTech: Onkologie-Pipeline wächst - COVID-Geschäft stabilisiert sich auf niedrigerem Niveau

Aus dem aktuellen Earnings Call verzeichnet BioNTech (ISIN US09075V1026) im dritten Quartal 2024 einen deutlichen Umsatzanstieg auf 1,24 Mrd. EUR (Vorjahr: 895,3 Mio. EUR). Der Nettogewinn steigt auf 198,1 Mio. EUR. Die frühere Zulassung der variantenangepassten COVID-19-Impfstoffe im Vergleich zum Vorjahr war der Haupttreiber dieser positiven Entwicklung.

BioNTech macht gute Fortschritte bei der Entwicklung neuer Krebsmedikamente in ihrer Onkologie-Pipekine: Das Unternehmen hat zwei wichtige Studien mit einem neuartigen Antikörper (BNT327) bei aggressiven Formen von Lungen- und Brustkrebs begonnen. Auch die Entwicklung eines personalisierten Impfstoffs gegen Blasenkrebs verläuft erfolgversprechend.

„Unsere Multi-Plattform-Technologie und die Fortschritte in der Onkologie-Pipeline untermauern unsere Strategie, innovative Kombinationstherapien zu entwickeln“, betont CEO Uğur Şahin.Für das Gesamtjahr erwartet BioNTech einen Umsatz am unteren Ende der Prognosespanne von 2,5 bis 3,1 Mrd. EUR. Die Finanzposition bleibt mit 17,8 Mrd. EUR an liquiden Mitteln sehr solide. Die Forschungs- und Entwicklungskosten werden für 2024 unverändert zwischen 2,4 und 2,6 Mrd. EUR erwartet, während die Prognose für Verwaltungs- und Vertriebskosten auf 600 bis 700 Mio. EUR gesenkt wurde.

Bayer-Partner Regeneron enttäuscht mit Eylea®-Umsatz - Aktie unter Druck

Der US-Pharmahersteller Regeneron, Entwicklungspartner von Bayer (ISIN DE000BAY0017), verfehlt mit der höher dosierten Version seines Augenmedikaments Eylea® zum zweiten Mal in Folge die Markterwartungen. Für Bayer ist Eylea® mit 3,4 Mrd. USD Jahresumsatz das zweitwichtigste Medikament. Eingesetzt wird es bei Augenerkrankungen wie z. B. ein Ablösen der Netzhaut oder ein durch Diabetes beschädigtes Auge. Das Medikament wird per Spritze ins Auge injiziert, was viele Patienten nach wie vor abschreckt. Die höher dosierte Version soll helfen, die Marktposition gegen die wachsende Konkurrenz von Roche und Novartis zu verteidigen. Doch die Quartalsumsätze von 392 Mio. USD für Eylea® HD lagen deutlich unter den Analystenprognosen, was die Regeneron-Aktie um 9 % einbrechen ließ.

Der Gesamtumsatz mit Eylea® in den USA stieg zwar um 3 % auf 1,54 Mrd. USD, dieser Anstieg basiert jedoch hauptsächlich auf einer Aufstockung der Großhändler-Lagerbestände. „Wir erwarten daher im vierten Quartal negative Auswirkungen auf die Eylea® HD Umsätze“, warnt Marion McCourt, Executive Vice President bei Regeneron.

Für Bayer, die Eylea® außerhalb der USA vermarkten, ist die Entwicklung besonders relevant. Die höher dosierte Version, die in der EU und Japan seit Januar 2024 zugelassen ist, sollte eigentlich den wachsenden Konkurrenzdruck durch Produkte wie Roches Vabysmo ausgleichen.

„Das zweite Verfehlen der Erwartungen bei Eylea® HD dürfte Investoren kritisch stimmen, da es zentral für die Wachstumsstrategie ist", kommentiert BMO-Analyst Evan Seigerman. Bayer wird am 12. November Quartalszahlen vorlegen.

Vidac Pharma bietet als Pionier der „Warburg-Effekt-Umkehrung" in der Krebstherapie das höchste Kurspotenzial, aber auch das größte Risiko. Mit einer Marktkapitalisierung von 27-30 Mio. EUR und einem Kursziel von 4,90 EUR ist die Aktie etwas für Anleger, die gut recherchiert haben. BioNTech überzeugt durch solide Finanzen, wie z. B. 17,8 Mrd. EUR Liquidität und eine vielversprechende Onkologie-Pipeline. Die erfolgreiche Transformation vom COVID-19-Spezialisten zum breiter aufgestellten Immuntherapie-Unternehmen macht die Aktie für langfristig orientierte Investoren interessant. Bayer hingegen steht vor der Herausforderung, die Abhängigkeit von seinem Blockbuster Eylea® zu reduzieren. Die enttäuschenden Umsätze der höher dosierten Version im kompetitiven Augenmedikamentenmarkt zeigen die Notwendigkeit neuer Wachstumstreiber.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.