01.04.2026 | 05:15

Almonty Industries: Wenn der Markt wieder aufwacht, könnte es schnell gehen!

Es sprechen zahlreiche Gründe für ein Investment in die Aktie von Almonty Industries. Die Aktie hat jüngst korrigiert, Analysten machen ein großes Upside aus – ideales Timing zum Auf- oder Ausbau von Positionen. Generell ist der Wolfram-Spezialist in den letzten Monaten zunehmend in den Fokus von Investoren gerückt. Die Gesellschaft positioniert sich als wichtigster Lieferant von westlichen Industrien und profitiert von geopolitischen Spannungen und wachsender Nachfrage nach dem kritischen Rohstoff gleichermaßen. Wie schnell springt die Aktie wieder an?

Lesezeit: ca. 3 Min.

|

Autor:

Carsten Mainitz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII

Inhaltsverzeichnis:

Der Autor

Carsten Mainitz

Der gebürtige Rheinland-Pfälzer ist seit mehr als 25 Jahren leidenschaftlicher Börsianer. Nach seinem BWL-Studium in Mannheim arbeitete er als Journalist, im Equity Sales und viele Jahre im Aktienresearch.

Tag-Cloud

Aktien-Cloud

Das Große Bild

Grundsätzlich stehen Rohstoffproduzenten, insbesondere wenn es sich um kritische Rohstoffe handelt, auf der Gewinnerseite. Die Versorgungssicherheit der westlichen Staaten aus „westlichen“ Quellen besitzt hohe Priorität auf der globalen politischen Agenda. Zu lange wurden Alternativen zur chinesischen Dominanz vernachlässigt. Die Volksrepublik verfügt über rund 80 % der weltweiten Vorkommen an Seltenen Erden und anderen kritischen Rohstoffen. Exportbeschränkungen und eine deutliche steigende Nachfrage führen seit mehreren Quartalen zu enormen Preissteigerungen.

Hohe Nachfrage

Der Wolframpreis hat sich binnen eines guten Jahres fast verzehnfacht. Wolfram wird von vielen Staaten als kritischer Rohstoff klassifiziert, da er viele besondere Eigenschaften aufweist und zudem kaum ersetzbar ist. Wolfram ist ein extrem hitzebeständiges, sehr hartes und dichtes Metall. Gerade diese einzigartigen Eigenschaften machen es unverzichtbar für Hochtechnologie, Industrie und militärische Anwendungen.

Zu Beginn des Jahres kündigte die US-Regierung an, eine strategische Reserve für Seltene Erden und andere kritische Rohstoffe zur Unterstützung der nationalen Technologieindustrie ins Leben zu rufen. Das ist Spiegelbild der neuen Realität in der Rohstoffbranche. Regierungen und Staaten etablieren sich als wichtige Investorengruppe. Sie sind bereit, hohe und strategisch motivierte Preise für Versorgungssicherheit zu bezahlen. Almonty steht für die größten Wolfram-Aktivitäten der Welt außerhalb Chinas. Damit besitzt die in den USA ansässige Gesellschaft geopolitisches Gewicht.

Was Analysten sagen

Eine steigende Anzahl von Analysten bewertet Almonty. Alle Experten sprechen Kaufempfehlungen aus und formulieren Kursziele, die deutlich über dem aktuellen Niveau von rund 14 USD liegen. Mehrheitlich leiten die Experten ihre Kursziele aus den zukünftigen Cashflows ab. Aktuell ist die Gesellschaft mit 3,9 Mrd. USD bewertet.

Steigende Cashflows und Gewinne werden nach Marktmeinung durch hohe Preise und eine starke, insbesondere ab 2027 anziehende, Produktion generiert. Nach Meinung der Experten findet aktuell ein fundamentaler Wandel des Marktes statt: die Exportrestriktionen Chinas und die stark steigende Rüstungsnachfrage. Auf der anderen Seite entstehen kaum neue Minenprojekte – hier bildet Almonty die große Ausnahme. Allgemein verwenden Analysten Wolframpreisniveaus von 1.000 bis 1.500 USD pro MTU. Aktuell werden fast 3.000 USD pro MTU aufgerufen.

Als Fazit kommen die Analysten von GBC zu einem Kursziel von 28,60 CAD bzw. 17,71 EUR. Die Analysten der Bank of America errechnen ein Target von 20 USD. Cantor Fitzgerald legt die Messlatte auf 25,80 USD und preist damit explizit eine Prämie ein, welche durch die strategische Rolle als nicht-chinesischer Lieferant von Wolfram gerechtfertigt sei.

Da die Sangdong Mine so konzipiert wurde, selbst bei einem Niedrigpreisniveau von 250 bis 300 USD je MTU profitabel arbeiten zu können, erklären sich die hohen Nettomargen von 60 %, die ab 2028 bei Umsätzen von über 1 Mrd. CAD jährlich erzielt werden können.

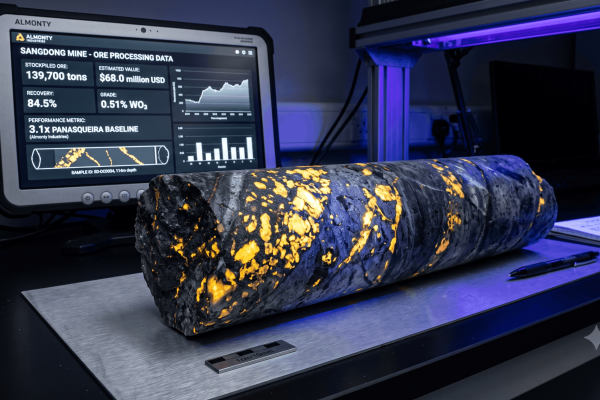

Sangdong als Game-Changer

Kürzlich erreichte Almonty innerhalb der Phase 1 der Flaggschiff-Mine Sangdong in Südkorea die volle Produktionskapazität. Dies ist ein wichtiger Meilenstein. Jährlich werden hier nun 640.000 t Wolframerz verarbeitet, womit rund 2.300 t Woframerzkonzentrat produziert werden können. Ende 2027 soll die zweite Ausbaustufe abgeschlossen sein, dann wird die Produktionsmenge nochmals deutlich zulegen und Almonty kann 40 % des weltweiten Bedarfs außerhalb Chinas abdecken.

Südkorea spielt als Standort und Plattform eine große Rolle. Almontys Ziel ist es, lokal eine vollständig integrierte Wertschöpfungskette für kritische Rohstoffe aufzubauen, was das asiatische Land zum globalen Knotenpunkt für die Produktion, Veredelung und Aufbereitung von Wolfram machen würde.

Auch wenn Sangdong aktuell im Scheinwerferlicht steht, so spielte die Wolframproduktion in Portugal eine wichtige Rolle, um wertvolles Know-how zu sammeln. Zudem soll in der zweiten Jahreshälfte das vor wenigen Monaten akquirierte US-Projekt in Produktion gehen.

Fazit

Mit der hochlaufenden Wolfram-Produktion in Südkorea, dem Produktionsstart in den USA in der zweiten Jahreshälfte und der bestehenden Produktion in Portugal, wird die Gesellschaft in Zukunft 40 % der nicht-chinesischen Nachfrage der Welt bedienen und besitzt damit geopolitisches Gewicht. Alle Analysten raten zum Kauf und machen ein Upside von über 80 % aus. Die haussierenden Wolframpreise lassen aktuelle Schätzungen alt aussehen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.