14.04.2026 | 04:00

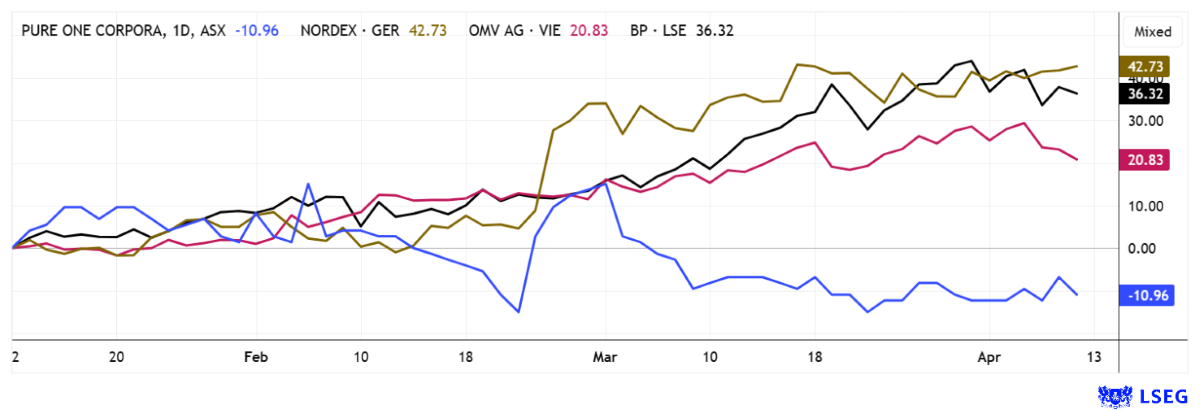

Traumrenditen mit Öl- und Gas! Zugreifen bei Pure One, Vorsicht bei BP, OMV und Nordex

Das ist wirklich eine News! Nun wird die Straße von Hormus von US-Präsident Donald Trump unter Privatverwaltung gestellt. Unterbinden möchte er die bislang geduldeten Transporte der Iraner zugunsten von Staaten, die in diesem Nahost-Konflikt nicht mehr auf der Freundesliste geführt werden. Gleichzeitig beginnt ein Gemeinschaftsprojekt einzelner NATO-Verbündeter in der Sicherung der umstrittenen Meerenge, um zukünftige Transits wieder zu ermöglichen. Mit dieser Nachricht jagten die Energie-Rohstoffpreise gestern wieder gen Norden, auch wenn ein Teil der Aufschläge bereits am Nachmittag wieder egalisiert wurde. Im Fokus stehen wieder Öl- und Gas-Titel sowie auch einige alternative Energie- und Versorgeraktien. Die australische Pure One kann in diesem Umfeld seine Aktivitätenvielfalt in die ertragreichste Richtung lenken. BP, OMV und Nordex sind weit gelaufen, Analysten treten hier schon auf die Bremse. Ein genauer Blick lohnt sich.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

PURE ONE CORPORATION LIMITED | AU0000442865 | ASX: P1E , BP PLC DZ/1 DL-_25 | DE0008618737 , NORDEX SE O.N. | DE000A0D6554 , OMV AG | AT0000743059

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BP und OMV – Wann Gewinne mitnehmen?

In einem Umfeld mit aktueller Prägung schwankt der Investor zwischen „Investiert bleiben“ oder eben „Alles verkaufen“. Gerade bei den Energie-Titeln BP und OMV ist diese Entscheidung sehr schwierig, denn beide Werte konnten in den letzten 6 Wochen zwischen 20 und 40 % aufsatteln. Wenn man unsicher ist, hilft oftmals ein Blick auf die Fundamentaldaten. Bei BP kommt es laut Analysten in 2026e zu einem Umsatzplus von über 12 % und einem überproportionalen Gewinnanstieg. Die Dividendenrendite dürfte bei über 4 % bleiben, ebenso sind Aktienrückkäufe aufgrund historischer Cashflows zu erwarten. Gegenüber den historischen Höchstständen bei ca. 10,50 EUR ist der Titel allerdings noch gut 40 % entfernt. Die Experten auf der Plattform LSEG Refinitiv sind indes schon wieder zurückhaltender. Nur noch 12 von 26 Analysten erwarten eine weitere Aufwertung, das 12-Monats-Durchschnitts-Kursziel liegt sogar ganze 2 % unter der aktuellen Notiz. Investierte Anleger sollten hier die Trailing-Stoploss-Methode zur Anwendung bringen, meint, den Stoppkurs automatisch jeden Tag mit Basisabstand 5 % nach oben zu adjustieren. Das sichert die Kursgewinne der letzten Wochen ab, falls eine mögliche Korrektur ohne GAP - also eine technische Kurslücke - erfolgt.

Bei OMV ist die Situation ähnlich. Hier schielen die Investoren auf die Abspaltung und den Börsengang der arabischen Chemietochter. In der letzten Woche hat die Irin Emma Delaney von BP auf den Chefsessel bei OMV gewechselt. Spannend, wie es hier weitergeht. Die OMV AG wurde in den letzten Jahren sehr konservativ geführt und offerierte Anlegern eine hohe Sonderausschüttung zur Regeldividende. Allerdings gab es in den letzten Wochen auch hier Abstufungen, die den Zielkurs auf etwa 55,50 EUR senkten. Gestern stand der Titel noch über 59 EUR. Schwierig!

Vom Wasserstoff-Pionier zum Multi-Energy-Player: Pure One vor dem Re-Rating?

Die aktuelle Gemengelage spielt der australischen Pure One Corporation voll in die Karten. Denn der Energie-Spezialist befindet sich in einer strategischen Transformationsphase zwischen klassischem Energiebeteiligungsmodell und Clean-Tech-Wachstumsstory. Während der letzten Monate agierte das Unternehmen in einem zunehmend angespannten Energiemarkt, in dem insbesondere in Australien strukturelle Gasengpässe ab 2028 erwartet werden.

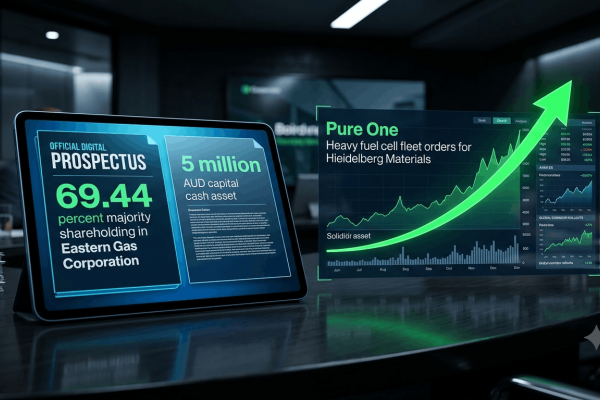

Aktuell gewinnt das Kernasset Erdgas als stabilisierender Faktor für Industrie und Stromversorgung wieder an Bedeutung. Ein wesentlicher Werttreiber ist damit die Beteiligung an der Eastern Gas Corporation Ltd, welche jüngst an der ASX gelistet wurde, aber zu rund 69,4 % im Besitz von Pure One bleibt. Diese Beteiligung stellt einen erheblichen Teil der Marktkapitalisierung dar und deutet auf einen möglichen Bewertungsabschlag im Gesamtunternehmen hin. Parallel dazu verfolgt Pure One eine klare Diversifikationsstrategie im Bereich emissionsfreier Mobilität. Dazu gehören Entwicklungen im Bereich batterieelektrischer Nutzfahrzeuge, Wasserstoff-Brennstoffzellen und hybride Antriebslösungen. Ergänzt wird dies durch innovative Konzepte wie Batterietausch- und Leasingmodelle für Flottenkunden.

Das Unternehmen strebt damit eine Positionierung als integrierter Anbieter für nachhaltige Transport- und Energielösungen an. Die Bilanz wurde mit dem geplanten Verkauf einer Beteiligung an der Turquoise Group gestärkt und Kapital für den strategischen Fokus freigesetzt. Diese Mittel sollen gezielt in den Ausbau der Clean-Tech-Aktivitäten reinvestiert werden. Auf der operativen Seite bestehen bereits erste internationale Partnerschaften, unter anderem in Europa, den USA und Südamerika. Auch industrielle Kunden wie Heidelberg Materials sind Teil der frühen kommerziellen Entwicklung. Aufgrund der Themenvielfalt befinden sich einige Ansätze gut im zeitlichen Trend, die Profitabilität hinkt wegen hoher Investitionen noch hinterher. Insgesamt ergibt sich für Pure One ein spekulatives Chancen-Risiko-Profil mit Hebel auf Energieknappheit, hohe Beteiligungswerte und Clean-Tech-Wachstum. Eine Marktkapitalisierung von nur 25,5 Mio. AUD deutet aus einer Sum-of-the-Parts-Sicht jedenfalls auf eine starke Unterbewertung hin.

Nordex – Die Zielmarge wurde nun erreicht

Der Hamburger Windenergie-Spezialist Nordex hat nach den Jahreszahlen 2025 zwar kräftig zugelegt, doch auf dem aktuellen Kursniveau von knapp 45 EUR wirkt die Reaktion auf das letzte Jahr bereits etwas ambitioniert und lässt wenig Sicherheitsmarge. Der Windturbinenbauer hat operativ geliefert, den Umsatz auf 7,6 Mrd. EUR gesteigert und mit 10,2 GW Auftragseingang einen neuen Rekord verbucht, während das EBITDA auf 631 Mio. EUR mehr als verdoppelt werden konnte. Auch die EBITDA-Marge von 8,4 % markiert den Sprung in die Nähe des mittelfristigen Ziels, was die grundsätzlich gute operative Entwicklung unterstreicht. Gleichzeitig haben die letzten beiden Meldungen gezeigt, dass Nordex zwar weiter gut im Geschäft bleibt, die frischen Impulse für eine nachhaltige Neubewertung aber begrenzt erscheinen. Vor diesem Hintergrund wirken die eher zurückhaltenden Kursziele von 34 EUR bei Deutsche Bank und 40 EUR bei Bernstein plausibel, zumal sich die Bewertungsfantasie nach dem starken Lauf zuletzt deutlich abgekühlt hat. Technisch passt das Bild dazu, denn nach der jüngsten Rallye stellt der Markt die Aktie erst einmal auf den Prüfstand. Das zeigt der volatile Verlauf seit Mitte März im Korridor von 42,50 bis 46,50 EUR. Für weiteres Aufwärtspotenzial braucht es nun etwas mehr als solide Zahlen, nämlich neue operative Überraschungen und einen klaren Nachweis, dass das Margenniveau nicht nur erreicht, sondern stabil verteidigt werden kann. Vorsicht an der Bahnsteinkante!

Der Energie-Sektor steht momentan im Auge des Hurrikans. Gab es zu Beginn des Nahost-Konflikts sehr starke Aufwertungen, so ging es in der letzten Woche mit Entspannungen auch wieder sehr schnell nach unten. Solange die Öl- und Gaspreise jedoch hoch bleiben, stehen BP, OMV und Nordex weiterhin in der Wählergunst. Technisch sollten Anleger genau auf das Momentum achten, damit die schönen Gewinne nicht wieder verloren gehen. Bei Pure One haben sich in den letzten Tagen die Umsätze nach oben bewegt, die Aktie gewinnt nun spürbar an Traktion.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.