13.04.2026 | 04:15

Doppelt profitieren: 100 % Rebound bei Rüstungsaktien und kritischen Metallen – Rheinmetall, Antimony Resources, CSG und Mutares im Fokus!

Erstellt und veröffentlicht im Auftrag von Antimony Resources Corp.

Die Börse gibt und nimmt. Während Investoren sich in der letzten Woche über eine riesige 5 %-Aufwertung freuen konnten, dreht es in dieser Woche schon wieder in die andere Richtung. Der Grund: Die erhofften Friedengespräche in Pakistan zwischen USA, Israel und dem Iran sind gescheitert. Da dies für die Konjunktur und die eh schon angespannten Energie- und Metallmärkte keine positiven Impulse liefert, dürfte es in einigen Sektoren noch einmal sehr volatil werden. Wir beschäftigen uns mit Chancen im Bereich kritischer Metalle und beleuchten einige Titel, die nach jüngsten Korrekturen wieder attraktive Parameter zeigen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014 | CSE: ATMY , OTCQB: ATMYF , CSG NV | NL0015073TS8 , RHEINMETALL AG | DE0007030009 , MUTARES KGAA NA O.N. | DE000A2NB650

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Antimony Resources für die westliche Versorgungssicherheit – Milliardenpotenzial im Boden

Der Iran-Konflikt zeigt, wie verwundbar die westliche Industrie heute ist. Ohne energetische Rohstoffe und kritische Metalle läuft nichts. Ein Beispiel bietet der globale Antimonmarkt: Dieser befindet sich in einer Phase struktureller Angebotsverknappung, da China rund 70 % der weltweiten Produktion kontrolliert und damit erheblichen Einfluss auf Preise und Verfügbarkeit ausübt. In den vergangenen Jahren hat diese Marktkonzentration zu einer außergewöhnlichen Preisrally geführt, bei der sich die Notierungen von etwa 15.000 USD je Tonne zeitweise auf über 60.000 USD im Spotmarkt vervierfachte. Gleichzeitig wächst die industrielle Nachfrage dynamisch, insbesondere durch militärische Anwendungen, Flammschutzsysteme, Rechenzentren-Infrastruktur sowie neue Batterie- und Solartechnologien. Staatliche Initiativen zum Aufbau strategischer Rohstoffreserven verstärken diesen Trend zusätzlich und schaffen einen strukturellen Nachfragepuffer für die kommenden Jahre.

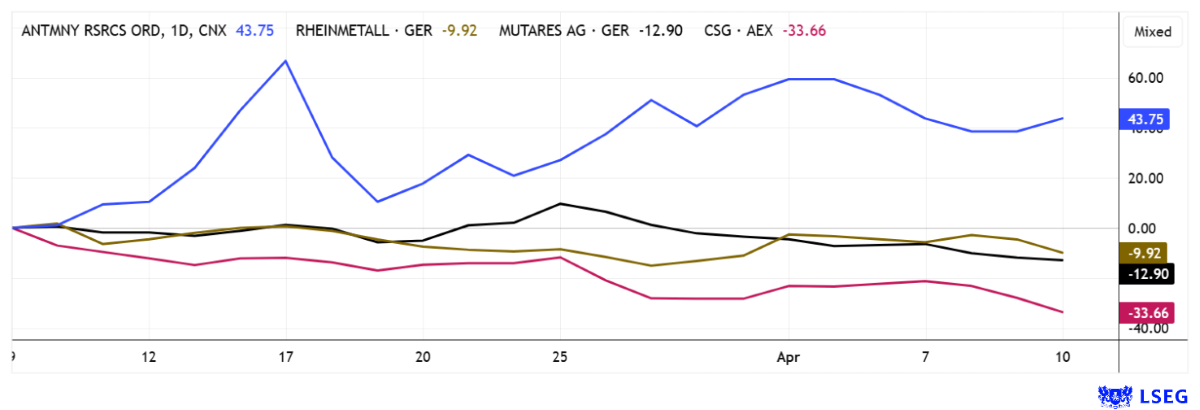

Die Kapitalmärkte reagieren sensibel auf diese Knappheit, was sich eindrucksvoll an der Kursentwicklung von Antimony Resources zeigt, deren Aktie innerhalb von nur fünf Monaten von 0,33 EUR auf rund 1,65 EUR gestiegen ist und damit einen Wertzuwachs von etwa 500 % verzeichnete. Solche Bewegungen spiegeln eine Neubewertung strategischer Metalle in einem Umfeld wachsender geopolitischer Spannungen wider, in dem Antimon sowohl für moderne Verteidigungssysteme als auch für digitale Infrastruktur unverzichtbar geworden ist. Vor diesem Hintergrund gewinnt das Bald-Hill-Projekt in New Brunswick strategisch an Gewicht, da es als eines der größten bekannten Antimonvorkommen Nordamerikas gilt und über ein Explorationsziel von rund 2,7 Millionen Tonnen Erz mit durchschnittlichen Gehalten zwischen 3 % und 4 % verfügt. Bei einem mittleren Gehalt von 3,5 % ergibt sich ein potenzielles Metallinventar von rund 94.500 Tonnen Antimon, was bei einem angenommenen Preis von 35.000 USD je Tonne einem theoretischen Bruttometallwert von etwa 3,3 Mrd. USD entspricht.

Die Bohrprogramme haben eine mineralisierte Struktur über mehr als 700 Meter Länge und bis mindestens 350 Meter Tiefe bestätigt, wobei einzelne Abschnitte Spitzengehalte von über 30 % aufweisen und damit das Potenzial für hochmargige Förderzonen signalisieren. Operativ befindet sich das Projekt in der entscheidenden Phase zwischen Exploration und Entwicklung, wobei das Unternehmen gezielt regulatorische Risiken reduziert, indem es frühzeitig technische und umweltbezogene Studien für das Genehmigungsverfahren gestartet hat. Ein klar definierter Genehmigungsfahrplan, enge Abstimmung mit Behörden sowie die frühzeitige Einbindung lokaler Interessengruppen erhöhen die Planungssicherheit und gelten in der Rohstoffindustrie als zentraler Werttreiber. Parallel dazu arbeitet das Unternehmen an der ersten formalen Ressourcenschätzung nach NI 43-101, die typischerweise einen der wichtigsten Bewertungssprünge im Lebenszyklus eines Explorationsprojekts darstellt.

CEO James R. Atkinson beschreibt wichtige Teile seiner Strategie im Interview mit IIF-Moderatorin Lyndsay Malchuk.

Mit einer Marktkapitalisierung im Bereich von etwa 140 Mio. CAD sollte die Firma das aktuelle Umfeld für neue Kapitaleinwerbungen suchen, denn noch immer ergibt sich weiterhin ein deutlicher Bewertungsabschlag im Vergleich zum potenziellen Metallwert im Boden. Die Aktie von Antimony Resources bietet Anlegern einen überdurchschnittlich hohen strategischen und ökonomischen Hebel. Das Researchhaus GBC ermittelte jüngst einen fairen Wert von 3,00 CAD je Aktie, daher sollte die Rally nach Veröffentlichung der ersten Ressourcenschätzung schnell weitergehen.

Rheinmetall – Sind wir denn schon im Jahr 2029?

Der Verteidigungssektor ist einer der größten Abnehmer im Bereich kritischer Metalle. In den letzten Jahren hat sich Rheinmetall vom klassischen Automobilzulieferer zu einem der zentralen europäischen Rüstungskonzerne entwickelt und profitiert weiter von der hohen Nachfrage nach Munition, Fahrzeugen und Luftverteidigungssystemen. Die Zahlen für 2025 dokumentieren diesen Aufstieg eindrucksvoll. So stieg der Umsatz 2025 um 29 % auf 9,9 Mrd. EUR, während das operative Ergebnis auf 1,84 Mrd. EUR kletterte und die operative Marge 18,5 % erreichte. Gleichzeitig erhöhte der Konzern den Auftragsbestand um 36 %. Für 2026 stellt das Management ein Umsatzwachstum von 40 bis 45 % auf 14,0 bis 14,5 Mrd. Euro in Aussicht und erwartet eine weiterhin hohe operative Marge von rund 19 %.

Darüber hinaus hat CEO Armin Papperger zuletzt einen potenziellen internationalen Auftragseingang von 80 Mrd. EUR bis Ende 2026 in den Raum gestellt, was den Umsatz weiter beschleunigen sollte, falls Rheinmetall die operative Leistungsfähigkeit in gleichem Maße nach oben anpassen kann. Der Ausbau der Produktionskapazitäten läuft bislang planmäßig, unter anderem mit neuen Linien in der Schweiz, Deutschland und Italien. Insbesondere bei den Defense-Produkten Skyranger und Skynex ist die Nachfrage sprunghaft gestiegen. Langfristig zielt Rheinmetall auf eine Umsatzgröße von rund 50 Mrd. EUR, das entspräche einer glatten Verfünffachung. Aktuell sind die Anleger allerdings etwas verunsichert und noch nicht ganz bereit, das Bewertungs-Schemata für 2029 heute schon zu bezahlen. In den letzten Wochen müsste der Rheinmetall-Kurs daher 30 % einbüßen. Die Analysten von J.P. Morgan bleiben dennoch mit „Overweight“ positiv und setzen ein 12-Monatskursziel von 2.130 EUR. Wir denken, dass geduldige Anleger auch zwischen 1.350 und 1.480 EUR zum Zug kommen könnten.

CSG – Nach 3 Monaten bereits ordentlich im Minus

Wer beim großen IPO der Euronext im Januar 2026 bei der neuen Rüstungshoffnung CSG Group mitgemacht hat, liegt mit seinem Initialinvestment bei 25 EUR nun mit 15 % im Minus. Zeitlich optimal erwischt haben die Initiatoren den Drang der Anleger in die Defense-Aktien. Obwohl der tschechische Rüstungskonzern bereits mit einer 49 %-Beteiligung an Hirtenberg Defense Systems kräftig expandiert hat und jüngst auch einen 2,5 Mrd. EUR Auftrag für Flugabwehrsysteme reinholen konnte, geht es mit der Aktie stramm abwärts. Die geschätzten Zahlen für 2027e zeigen allerdings ein erträgliches KUV von nur 2,5 und ein niedriges KGV von 15. Traurig für die Erstzeichner, eine gute Chance für Neueinsteiger!

Mutares – Eine große Kapitalerhöhung für US-Investments

Eine Randnotiz zu Mutares. Die Bezugsfrist der neuen Aktien zu 24,50 EUR im Umfang von 105 Mio. EUR oder 20 % der ausstehenden Aktien läuft noch bis zum 21. April. Wer die neuen US-Pläne des Managements aktiv mitbegleiten möchte, sollte bis zum Ende der Bezugsfrist warten, denn Großanleger kamen bereits in einer Sonderplatzierung zu 24,50 EUR zum Zug. Vermutlich gerät der Kurs wegen der hohen Platzierungssumme in der laufenden Woche noch einmal unter Druck. Ein günstiger Einstieg im Bereich 22,50 bis 24,50 EUR sollte daher auch ohne den Erwerb von Bezugsrechten möglich sein, denn immerhin befindet sich der Kapitalmarkt in einem fortgesetzten Volatilitäts-Szenario mit schwacher Aufnahmebereitschaft.

Investoren haben harte Wochen hinter sich. Immer wieder zeigt sich hohe Volatilität, denn die Ankündigungen von US-Präsident Donald Trump bewegen unvermindert das Weltgeschehen. Wie auch andere Rohstoffe, zählt Antimon zu den wichtigen Metallen für die HighTech- und Rüstungs-Industrie. Kann die Straße von Hormus nicht schnell wieder geöffnet werden, droht der westlichen Welt in einigen Bereichen sogar Stillstand. Antimony Resources kann in diesem Umfeld sehr viel Investoren anziehen, denn sie gehören zu den zukünftigen Lösern der westlichen Lieferkettenprobleme. Bei Rheinmetall, CSG und Mutares könnten tiefe Abstauber-Limits durchaus Sinn machen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.