21.05.2026 | 04:45

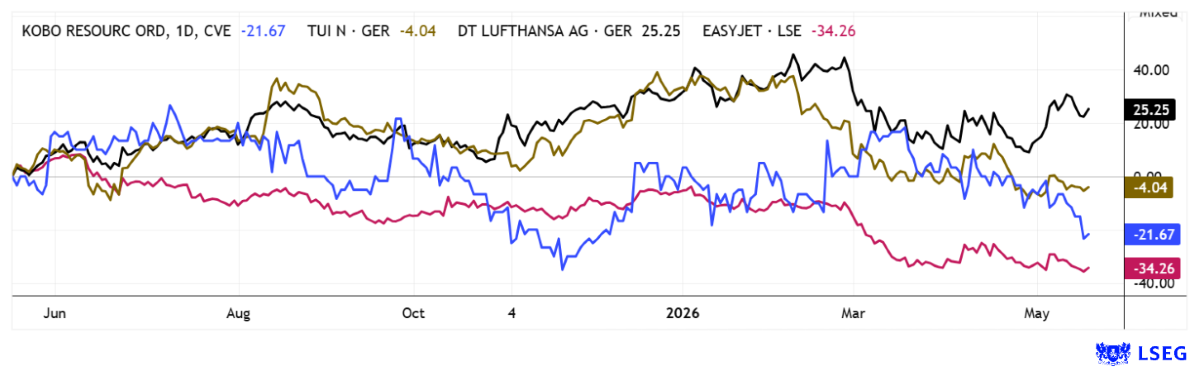

150 % Chance und Risiko zugleich! Kobo Resources goldgerändert, TUI, Easyjet und Lufthansa attraktiv bewertet

Mit extremen Volatilitäten in 2026 bleibt eine Sache klar: Gold dient als Depot-Stabilisator. Denn in einem Umfeld steigender Inflation, anziehender Zinsen und galoppierender Rohstoffpreise haben sich Edelmetalle bislang hervorragend geschlagen. Mit dem Iran-Konflikt mussten vor allem Reise- und Touristiktitel abgeben, denn sie litten unter sinkender Reiselust, kleinerer Haushaltsbudgets und letztlich unter den hohen Treibstoffpreisen. Wer aber über den Tellerrand hinausblickt, erkennt: Krisen sind eine temporäre Erscheinung, die angstgetriebenen Bewertungsabschläge somit mittelfristige Kaufanreize. Für risikobewusste Anleger ergeben sich in diesen Szenarien Investitionsmöglichkeiten, die man unter normalen Umständen nicht erwarten darf. So notiert die Deutsche Lufthansa rund 30 % unter ihrem Buchwert und TUI wird mit einem KGV von etwa 5 gehandelt. Alles irrational? In aktueller Sicht nicht, langfristig aber definitiv. Hier gilt wohl das Motto: Kaufen, wenn die Kanonen donnern!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

KOBO RESOURCES INC | CA49990B1040 | TSXV: KRI , EASYJET PLC LS-_27285714 | GB00B7KR2P84 , LUFTHANSA AG VNA O.N. | DE0008232125 , TUI AG NA O.N. | DE000TUAG505

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

TUI – So günstig wie zu Coronas Zeiten

Wer auf den deutschen Kurszettel blickt, wird bei TUI etwas stutzig. Denn der größte Tourismus-Konzern in Europa wurde bereits in den Jahren 2021 bis 2022 arg gebeutelt. Um dessen Bestand zu sichern, gewährte die Bundesregierung Staatshilfen über 750 Mio. EUR. Diese wurden in 2023 bereits vollständig zurückgeführt. Nach einer zwischenzeitlichen Erholung konnten Anfang 2026 wieder Kurse über 9,50 EUR erreicht werden. Seit den US-Attacken auf den Iran steht das Papier aber wieder unter Druck. Belastend ist vor allem das makroökonomische Umfeld, das dem operativen Genesungsprozess in die Quere gekommen ist. Nach deutlichen Verlustphasen notiert das Papier zuletzt nur marginal über seinem 52-Wochen-Tief bei rund 6,10 EUR. Mit den Zahlen zu Q1 konnten die Analysten zwar zufriedengestellt werden, dennoch lag der Verlust je Aktie bei 0,56 EUR. Erstaunlich: Die Jahresschätzungen für 2026/27e liegen mit 1,12 bzw. 1,43 EUR deutlich im positiven Terrain. Das bringt das KGV in die Gegend von 5, gleichzeitig wird auf diesem Bewertungsniveau für 2027 eine Dividendenrendite von 3,5 % erwartet. Der neutrale Beobachter freut sich über solche Zustände, denn ist der geopolitische Druck erst mal zu Ende, dürfte der Kurs wieder steil nach oben gehen. Der LSEG Refinitiv 12-Monats-Konsens liegt nämlich bei üppigen 10,50 EUR – ein Potenzial von über 60 %.

Lufthansa und Easyjet – Schmerzhafte Anpassungsprozesse, aber niedrige Bewertung

Ebenso erschütternd ist die Entwicklung bei den beiden Airlines Lufthansa und Easyjet. Die Deutsche Lufthansa ist mit deutlich über 40 Mrd. EUR Umsatz in Europa klarer Marktführer. Als Multimarkenanbieter besetzt die Airline sowohl das Business-Segment, wie auch den Bereich der Billigflieger. Zur Lufthansa Group gehören heute die Marken Lufthansa, SWISS, Austrian Airlines, Brussels Airlines, Eurowings, Discover Airlines und ITA Airways. Letztere soll so schnell wie möglich in den Konzern eingegliedert werden, dann wäre das Europa-Portfolio rund. Mit der kürzlichen Schließung von Cityline wurden die attraktivsten Routen bei Discover und Eurowings untergebracht. Mit der überraschenden Maßnahme kann das Management alte Flugzeuge frühzeitig stilllegen und ineffiziente Strecken aus dem Angebot nehmen. Die steigenden Kerosinpreise konnte der Konzern durch Auslandslieferungen gut auffangen, für die Sommersaison sieht sich der Konzern gut gerüstet. Analysten auf der Plattform LSEG Refinitiv erwarten mit Zielkursen um 8,48 EUR derzeit keine größeren Aufschläge. Mithin liegt der Eigenkapitalbuchwert fast 50 % höher!

Nicht ganz so gut ist die Stimmung wohl beim Billig-Konkurrenten Easyjet. Hier belasten Rückstellungen und hohe Kerosinpreise. So haben die Analysten ihre Kaufempfehlungen anzahlmäßig reduziert, das durchschnittliche Kursziel liegt aber immer noch 30 % über der letzten Notiz. Mit zusätzlichen Strecken in Europa rechnet der Konzern auch im aktuellen Szenario mit einem Umsatzanstieg von etwa 10 % per annum bis ins Jahr 2030. Das durch die Krise erhöhte KGV von 19,5 in 2026e soll bis 2028e auf etwa 5 sinken. Vielleicht sind die gegenwärtigen Anpassungsprozesse ein guter Trigger für den mittelfristigen Einstieg, denn der Kurs ist in der letzten Woche wieder auf die Tiefs von 2023 gefallen. In 2025 wurden bereits über 7 EUR erreicht – in guten Zeiten wohl eine respektable Zielmarke. Aktuell werden nur noch knapp 4 EUR bezahlt. Das lockt Trader und Investoren gleichermaßen!

Kobo Resources – Ein sehr günstiger Einstieg in Westafrika

Wer jetzt etwas Reiselust verspürt, sollte auch mal einen Trip nach West-Afrika in Betracht ziehen. Denn in der stabilen Region Elfenbeinküste gibt es neben einem guten Klima, einer bereits ausgebauten Infrastruktur auch ein entwickeltes Tourismusgeschäft. Und: Das Land besitzt sehr viel Gold! In den letzten 10 Jahren hat sich Westafrika still, aber konsequent zu einem der dynamischsten Goldkorridore der Welt entwickelt. Die Elfenbeinküste gilt dabei als einer der auffälligeren Standorte: Wirtschaftlich wächst das Land mit etwa 6 % jährlich, getragen von Infrastrukturinvestitionen und Rohstoffexporten, während das BIP inzwischen im Bereich von knapp 95 Mrd. USD liegt. Gleichzeitig produziert das Land nach aktuellen Branchenschätzungen rund 50 bis 60 Tonnen Gold pro Jahr und hat sich damit in der zweiten Reihe global relevanter Förderländer etabliert.

In diesem Spannungsfeld positioniert sich Kobo Resources als klassischer Early-Stage-Explorer mit einem auffälligen Chancenprofil. Denn das Unternehmen agiert in einem geologisch etablierten Goldgürtel, in dem bereits mehrere Lagerstätten im zweistelligen Millionen-Unzen-Bereich nachgewiesen wurden. Der strategische Ansatz ist klar auf Value-Creation durch Exploration fokussiert. Projekte sollen systematisch von der Anomalie zur definierten Ressource entwickelt werden, idealerweise entlang bestehender Infrastruktur, um Capex-Risiken zu begrenzen und Entwicklungszeiten zu verkürzen.

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit CEO Edward Gosselin über die Perspektiven für Kobo Resources in der Elfenbeinküste. Hier geht´s zum Video…

Im Zentrum steht das Projekt Kossou, das sich zunehmend als geologischer Ankerpunkt des Portfolios herauskristallisiert. Seit 2023 wurden dort über 40.000 Bohrmeter niedergebracht, ergänzt durch umfangreiche Trenching-Programme entlang einer mehr als 9 Kilometer langen mineralisierten Struktur. Die jüngsten Resultate zeigen eine konsistente Goldführung mit Abschnitten wie 13 Metern bei 1,77 g/t sowie hochgradigen Zonen von bis zu 2 Metern mit über 26 g/t Gold. Parallel entsteht mit Kotobi ein zweites Standbein, auf dem bereits mehrere großflächige Goldanomalien identifiziert wurden und das nun in die erste Bohrphase übergeht. Diese Multi-Asset-Strategie reduziert die Ein-Projekt-Abhängigkeit, erhöht aber gleichzeitig den Kapitalbedarf in einer Phase, in der Explorationserfolg noch nicht in Cashflows übersetzt ist.

Finanziell bewegt sich Kobo weiterhin in der klassischen „Discovery-Phase“. Rund 119 Mio. ausstehende Aktien und eine Marktkapitalisierung im Bereich von etwa 28,5 Mio. CAD stehen einem wachsenden Explorationsaufwand gegenüber, der durch eine Finanzierung von rund 5,5 Mio. CAD gestützt werden soll. Der entscheidende Katalysator bleibt die für 2026 erwartete erste Ressourcenschätzung. Bis dahin dürfte der Kursverlauf unspektakulär bleiben, immerhin gab es in 2026 auch schon Kurse von 36 Cent, gestern wurden Preise um 24 Cent gehandelt. Gut, wer hier zum Hörer greift!

Wer aktuell Rendite machen will, muss flexibel sein und Assetklassen gut hin und her spielen können. Während Easyjet einen langjährigen Tiefststand im Kursverlauf ansteuert, sind TUI und Lufthansa zu sehr günstigen Fundamentalparametern zu haben. Der aufstrebende Goldtitel Kobo Resources hat auch schon deutlich höhere Kurse gesehen. Wer in der Auswahlgruppe jetzt zugreift, nutzt die Gunst der Stunde für eine mittelfristige Verdoppelungschance. Eine breite Streuung mindert die Portfolio-Volatilität.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.