21.05.2026 | 04:55

Lahontan Gold: Kursrakete vor dem nächsten Schub

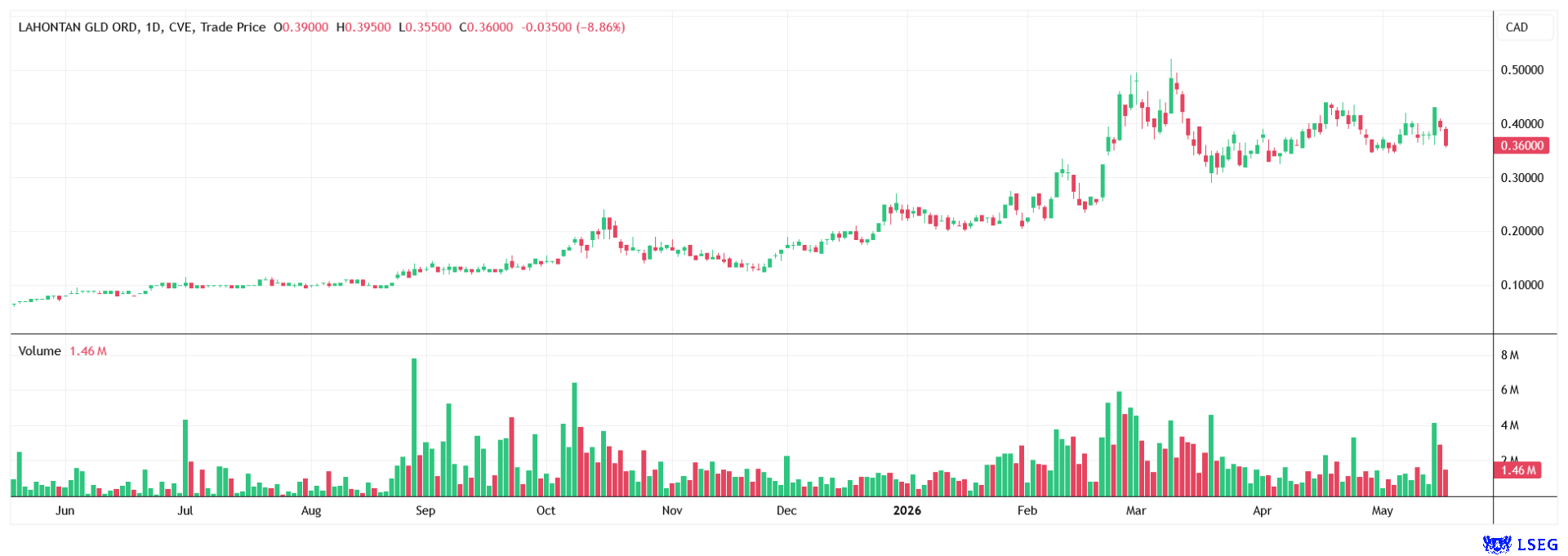

Die Aktie von Lahontan Gold zählt im Goldminensektor aktuell wohl zu den spannendsten Titeln. Der Small Cap aus Kanada hat sich auf Jahressicht mehr als verfünffacht und könnte demnächst zum nächsten Sprung ansetzen, denn das Geschäftsmodell von Lahontan verspricht noch viel Wachstumsfantasie. Das dürfte auch eine neue Wirtschaftlichkeitsstudie belegen, die in den kommenden Wochen veröffentlicht werden soll.

Das Geschäftsmodell von Lahontan Gold ist im aktuellen Rohstoffumfeld attraktiv: Das nordamerikanische Unternehmen will historische Minen, die sich für einen kostengünstigen Tagebau eignen, reaktivieren. Bei einem hohen Goldpreis von über 4.000 USD und moderner Fördertechnik kann sich das durchaus wieder rechnen. Der potenzielle Kurstreiber und größte Fantasiebringer bei Lahontan ist die historische Santa-Fe-Mine im Walker-Lane-Trend. Dort wurden bereits zwischen 1988 und 1995 gut 360.000 Unzen Gold und beträchtliche Mengen Silber (über 700.000 Unzen) aus dem Boden geholt. Die Infrastruktur vor Ort ist vorhanden, Genehmigungen zur Reaktivierung laufen. Schon im kommenden Jahr soll die Produktion wieder starten.

Lesezeit: ca. 3 Min.

|

Autor:

Mario Hose

ISIN:

LAHONTAN GOLD CORP | CA50732M1014 | TSXV: LG , OTCQB: LGCXF

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

Goldpreis wird zum Gewinnhebel

Die Ausgangslage wirkt vielversprechend. Rund 1,95 Millionen Unzen Goldäquivalent bilden die operative Produktionsbasis. Ein Großteil davon liegt in oxidiertem Material, was ideal ist für das kostengünstige Heap-Leach-Verfahren, das die Kanadier zur Förderung einsetzen. Die sogenannte Halden- oder Haufenlaugung ist ein in der industriellen Rohstoffgewinnung vielfach eingesetztes Verfahren, um mittels eines chemischen Lösungsprozesses beispielsweise Edelmetalle aus einem Erz zu gewinnen. Lahontan will damit die Kosten der Förderung niedrig halten und den Kapitaleinsatz überschaubarer machen. Bei den aktuellen Goldpreisen liegt der Projektwert deutlich über der Börsenbewertung. Und steigt der Goldpreis weiter, wächst der Hebel exponentiell. Hellt sich das Rohstoffumfeld weiter auf und nimmt der Goldpreis wieder Kurs Richtung Rekordhoch, dürfte der Hotstock in den kommenden Wochen wieder kräftig anziehen.

Die Aktie hat sich auf Jahressicht auf einen aktuellen Kurs von 0,39 CAD zwar schon mehr als verfünffacht. Doch das Ende der Fahnenstange ist längst noch nicht erreicht. Im Hoch Mitte März lag der Kurs bereits bei 0,52 CAD. Dieses Kursniveau ist zeitnah wieder erreichbar, mittelfristig erscheinen auch Kurse oberhalb von einem CAD gerechtfertigt.

Hohe Renditen in Santa Fe

Welche Werte in der Santa Fe-Mine schlummern, machen offizielle Berechnungen von Lahontan deutlich: Bei einem Goldpreis von rund 2.700 USD je Unze taxiert das Management den Projektwert dort auf rund 200 Mio. USD nach Steuern mit einer Rendite (IRR = Internal Rate of Return) von 34,2 %. Bei einem Goldpreis von 3.500 USD würde der Projektwert bereits auf 368 Mio. USD steigen, bei 4.000 USD auf rund 472 Mio. USD. Die IRR liegt nach eigenen Berechnungen in diesem Fall bei 66,6 %, was bedeutet, dass sich das investierte Kapital bereits nach weniger als zwei Jahren amortisieren würde. Zum Vergleich: Der aktuelle Börsenwert von Lahontan liegt bei gut 110 Mio. USD. Zudem stammt diese Wirtschaftlichkeitsrechnung noch aus einem Umfeld deutlich niedrigerer Goldpreise.

Mittlerweile liegt der Preis des Edelmetalls bei über 4.500 USD und könnte demnächst sogar wieder Fahrt Richtung Rekordhoch bei über 5.000 USD nehmen. Bleibt Gold auf diesem hohen Niveau oder steigt sogar weiter, dürfte die Aktualisierung der Wirtschaftlichkeitsstudie, die im Verlauf des dritten Quartals angekündigt ist, deutlich attraktiver ausfallen als bislang gedacht und zeigen, dass sich der Bau der Mine wirtschaftlich richtig lohnt. Sollte der Goldpreis allerdings wieder stark fallen oder die Kosten explodieren, sieht die Rechnung natürlich auch schnell schlechter aus. Genau deshalb ist die Aktie von Lahontan ja so spannend, aber auch hochspekulativ.

Zweiter Wachstumsmotor

Noch spannender könnte allerdings die Entwicklung in West Santa Fe werden. Das nur rund 13 Kilometer entfernte Satellitenprojekt könnte sich womöglich als zweiter Wachstumsmotor entpuppen. Die jüngsten Bohrergebnisse dort fielen überraschend stark aus. Teilweise reichen die Mineralisierungen direkt bis an die Oberfläche, was für einen kostengünstigen Tagebau besonders attraktiv wäre. Hinzu kommt ein wichtiger technischer Punkt, den viele Anleger zunächst übersehen dürften. Die Metallurgie deutet darauf hin, dass sich das Material in West Santa Fe ebenfalls gut für die kostengünstige Heap-Leach-Fördermethode eignet, auf der bereits die Investmentstory von Santa Fe basiert. Sollte sich West Santa Fe tatsächlich zu einer eigenständigen Produktionsstätte entwickeln, würde sich die Börsenstory von Lahontan Gold fundamental verändern. Aus einem Einzelprojekt könnte ein ganzes Produktionsareal entstehen. Mehrere Ressourcen bedeuten längere Minenlaufzeiten und in der Regel bessere Skaleneffekte, was am Kapitalmarkt oft zu höheren Bewertungen führt. West Santa Fe könnte daher für Lahontan in den kommenden Monaten zu einem der wichtigsten Kurstreiber werden.

Übernahmefantasie

Lahontan Gold befindet sich derzeit am Übergang vom Explorer zum Entwickler und damit auch zu einem potenziellen Übernahmekandidaten. Denn wiederbelebbare Projekte wie die Santa-Fe-Mine mit vorhandener Infrastruktur und fortgeschrittener Entwicklung sind selten und begehrt. Genau solche Assets haben die großen Minenkonzerne im Visier. Newmont oder Barrick Mining suchen händeringend nach neuen Projekten. Und da eigene Funde seltener werden, sind Übernahmen eine gute Option. Die Kanadier sitzen in einem der attraktivsten Golddistrikte der Welt und befinden sich damit auch im Jagdgebiet der großen Player. Das verleiht dem Pennystock zusätzlich noch Kursfantasie. Bei einer Übernahme wären deutlich höhere Kurse denkbar, vor allem je weiter das operative Geschäft von Lahontan voranschreitet.

Fazit

Trotz aller Fantasie bleibt Lahontan Gold eine volatile Aktie, zumindest bis zum möglichen Produktionsstart. Selbt wenn noch Genehmigungen, technische Herausforderungen oder steigende Baukosten den Zeitpläne durcheinanderbringen, klingt die Investmentstory gut. Spekulative eingestellte Anleger erhalten hier eine der heißesten Börsenstories im Goldminensektor mit hohem Hebel auf weiter steigende Kurse.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.