18.05.2026 | 05:00

Gold-Comeback im Walker Lane: Warum die Reaktivierung historischer Minen in Nevada die Majors unter Zugzwang setzt – Lahontan Gold, Newmont, Kinross Gold

Gold bleibt in herausfordernden Zeiten angesagt. Doch während die Exploration auf der grünen Wiese durch steigende regulatorische Hürden und explodierende Kosten immer riskanter wird, vollzieht die Bergbau-Industrie einen Strategiewechsel. In Nevada, einer der Top-Bergbau-Jurisdiktionen, verschiebt sich die Wertschöpfung weg von der riskanten Suche nach dem nächsten unentdeckten Megavorkommen hin zur Reaktivierung historischer Weltklasse-Assets. Der Walker-Lane-Trend im Westen Nevadas hat sich als die dynamischste Region für das Comeback ehemaliger Produzenten herausgestellt. Wir beleuchten Walker Lane und stellen drei Unternehmen vor.

Lesezeit: ca. 3 Min.

|

Autor:

Nico Popp

ISIN:

LAHONTAN GOLD CORP | CA50732M1014 | TSXV: LG , OTCQB: LGCXF , KINROSS GOLD CORP. | CA4969024047 , NEWMONT CORP. DL 1_60 | US6516391066

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

Newmont und der Hunger nach Reserven

Wie groß der Bedarf an stabilen, nordamerikanischen Lagerstätten ist, demonstriert Branchenprimus Newmont. Als weltweit größter Goldproduzent steht der Konzern ständig unter Druck, seine schwindenden Reserven durch strategische Zukäufe zu ersetzen. Newmont zeigt dem Markt, dass schiere Größe allein nicht mehr ausreicht. Es ist die geografische Sicherheit und vor allem die unmittelbare Nähe zur bestehenden Infrastruktur, die im aktuellen Marktumfeld über die Marge entscheidet.

Dass der Handlungsdruck groß ist, zeigen die jüngsten Quartalszahlen von Newmont. Getrieben von einem historisch hohen realisierten Goldpreis von 4.815 USD je Unze erwirtschaftete Newmont im ersten Quartal 2026 einen Rekordumsatz von 4,4 Mrd. USD und einen bereinigten Nettogewinn von 780 Mio. USD. Doch trotz einer stabilen Quartalsproduktion von 1,67 Mio. Unzen Gold kämpft der Konzern mit alternden Minen und steigenden All-in Sustaining Costs, die im Jahresvergleich um 6 % auf 1.485 USD je Unze kletterten. Newmont ist daher der naheliegende Käufer für fortgeschrittene Projekte im Bundesstaat, die bereits eine kritische Größe erreicht haben und sich nahtlos in bestehende Verarbeitungskomplexe integrieren lassen.

Kinross Gold: Das Profit-Modell der Haufenlaugung im Walker Lane

Dass die Optimierung etablierter Distrikte das derzeit profitabelste Wachstumsmodell im Edelmetallsektor ist, beweist auch Kinross Gold. Mit der legendären Round-Mountain-Mine im Walker-Lane-Trend betreibt der Konzern eines der Vorzeigeprojekte für Tagebau im großen Stil und setzt zudem auf die effiziente Haufenlaugung.

Dass die Strategie von Kinross aufgeht, zeigen die Finanzergebnisse für das erste Quartal dieses Jahres. Dank hoher Goldpreise stieg der Umsatz auf 1,2 Mrd. USD, während das bereinigte EBITDA einen Höchstwert von 540 Mio. USD erreichte. Der freie Cashflow kletterte auf 315 Mio. USD. Mit operativen Cashkosten von lediglich 920 USD pro Unze an Standorten wie Round Mountain demonstriert Kinross, dass die eingespielte Infrastruktur im Walker-Lane-Trend in der momentanen Marktphase wie eine Lizenz zum Gelddrucken ist.

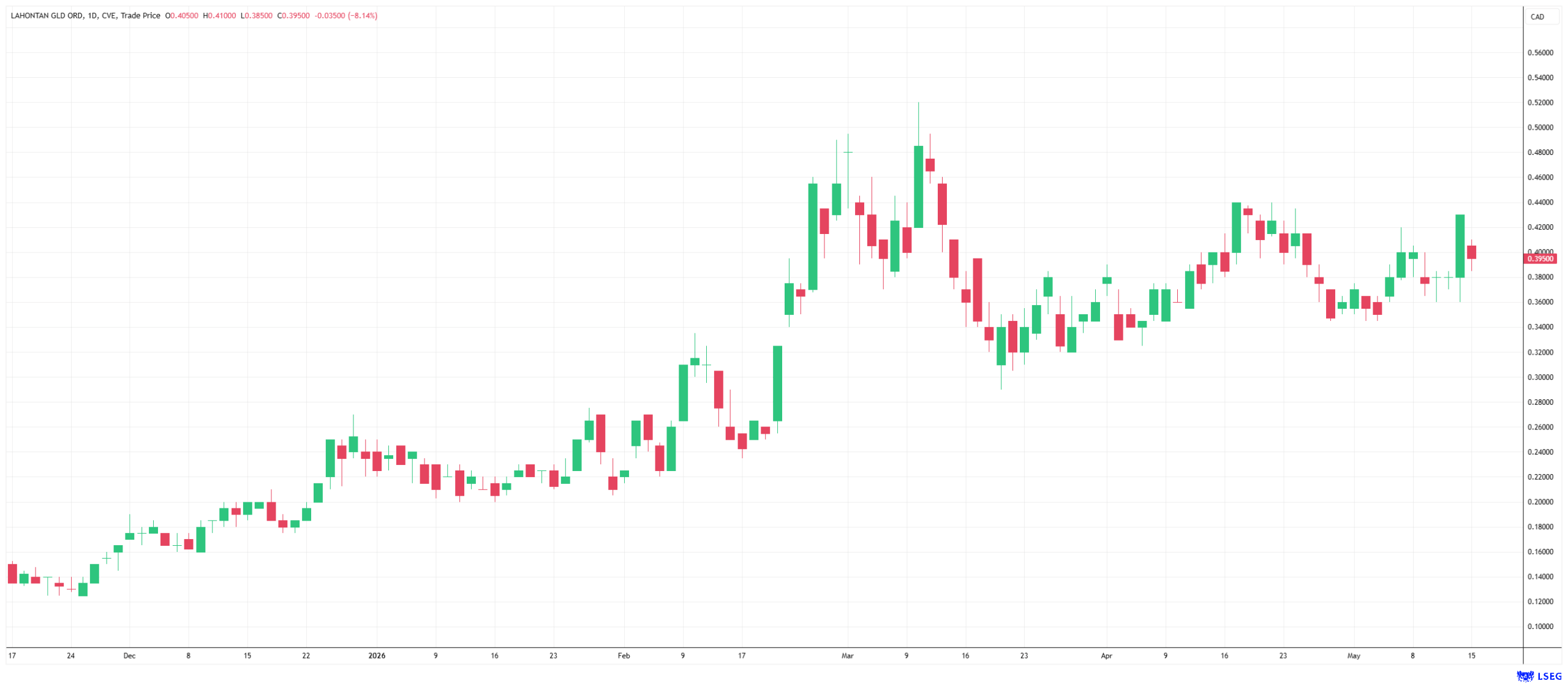

Übernahmekandidat Lahontan Gold: Pole Position bei historischen Vorkommen

Lahontan Gold fokussiert sich im Walker-Lane-Trend auf das Santa-Fe-Projekt – eine ehemals produzierende Mine, die zwischen 1988 und 1995 bereits über 345.000 Unzen Gold und 1,2 Mio. Unzen Silber geliefert hat und die das Unternehmen zu 100% kontrolliert. Lahontan hat hier die Pole Position inne: Statt bei null anzufangen, nutzt das Management die historische Datenbasis aus Tausenden von Altblöchern, um mit modernen Explorationsmethoden eine neue Ressource von über 1,5 Mio. Unzen Goldäquivalent auszuweisen.

Die jüngsten Bohrergebnisse aus der laufenden Kampagne untermauern diese Ambition: Das Bohrloch WSF25-02R lieferte beachtliche 1,02 g/t AuEQ über 48,2 m und bestätigt, dass Santa Fe ein zusammenhängendes, oberflächennahes Goldsystem mit erheblichem Erweiterungspotenzial ist. Die Geologie zeigt ausgeprägte epithermale Ader-Strukturen, die perfekt für einen kostengünstigen Tagebau im Haufenlaugungsverfahren geeignet sind. Also genau wie es Kinross bei Round Mountain bereits erfolgreich und höchst profitabel vormacht.

Geologische Validierung und die „Buy American-Chance“

Der entscheidende Vorteil für Investoren liegt im Chance-Risiko-Verhältnis: Metallurgische Tests bestätigen bereits hervorragende Rückgewinnungsraten von bis zu 76 % bei der Haufenlaugung des oxidierten Materials. Da Lahontan Gold auf einer historisch validierten Ressource aufbaut und das Projekt über bestehende Straßen, Stromleitungen und Abbaugenehmigungen verfügt, ist der Weg bis zur Produktion im Vergleich zu Greenfield-Projekten kürzer und weitaus weniger steinig. Diese positiven Eckdaten befeuert den „Buy American-Trend“ zusätzlich. Angesichts der weltweiten Spannungen suchen insbesondere US-amerikanische Institutionelle und Family Offices gezielt nach heimischen Projekten, um geopolitische Risiken vollständig auszuschließen.

Fazit: Lahontan Gold als naheliegendes Übernahmeziel

Während vor allem Privatanleger oft nur die großen Produzenten im Blick haben, bietet Lahontan Gold dynamische Chancen in der sichersten Gold-Region der Welt. Die vorläufige ökonomische Machbarkeitsstudie zeigt, dass das Projekt bei den aktuellen Goldpreisen von über 4.500 USD je Unze einen großen inneren Wert besitzt. Mit einer Marktkapitalisierung von lediglich 164 Mio. CAD ist Lahontan im Vergleich zu Peers wie Vizsla oder Centamin unterbewertet, was die Aktie zu einem hochattraktiven Übernahmekandidaten für Newmont oder Kinross macht. Wer das Comeback ehemaliger Minen im Walker-Lane-Trend als Chance versteht, findet in der Aktie von Lahontan Gold eines der besten Instrumente, um zu profitieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.