19.03.2024 | 04:45

Jetzt aufpassen – 100 % Performance möglich mit BioNTech, Bayer, Cardiol Therapeutics oder HelloFresh

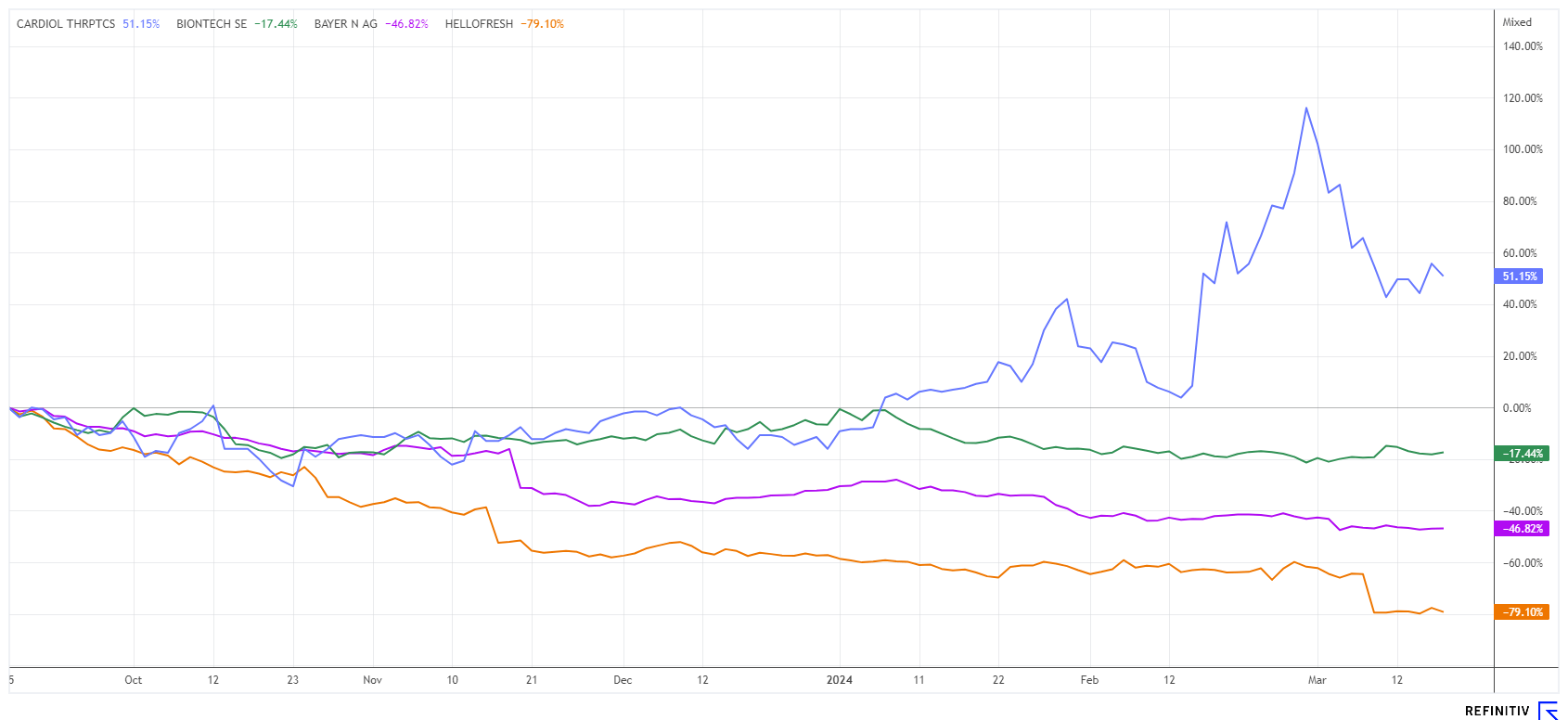

Für Investoren im BioTech-Sektor startet das Jahr 2024, wie das vorherige geendet hat. Man wartet auf den Big Bang, der sich noch nicht so recht einstellen möchte. Doch wo es keine Pandemie mehr gibt und die Krebsforschung immer noch feststeckt, ist die Selektion sehr wichtig geworden. Nur in die Zukunft zu investieren ist kein Gewinngarant mehr, vielmehr gilt es, die innovativsten Geschäftsmodelle zu identifizieren und ihnen zu folgen. BioNTech hat derzeit keinen Blockbuster, aber gut 17 Mrd. EUR in der Kasse, Bayer hat sich seit 2019 im Kurs gefünftelt und auch HelloFresh kann seine Versprechen nicht halten. Eine wahre Rally haben wir hingegen bei Cardiol Therapeutics erleben dürfen. Wie geht es hier weiter?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

CARDIOL THERAPEUTICS | CA14161Y2006 , BAYER AG NA O.N. | DE000BAY0017 , HELLOFRESH SE INH O.N. | DE000A161408 , BIONTECH SE SPON. ADRS 1 | US09075V1026

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BioNTech versus Bayer – Wo lohnt sich der Einstieg?

Im deutschen Biotech-Sektor gibt es aktuell zwei große Sorgenkinder. Große Fragezeichen stehen in den Gesichtern der Bayer-Analysten, die seit Monaten ihre Kursziele ständig nach unten revidieren müssen. Zuletzt gab es in den USA eine „Schock-Klage“ über 2 Mrd. USD im Zusammenhang mit Erkrankungen durch Glyphosat. Anschließend musste Bayer einen Gewinnrückgang in der Pharmasparte vermelden und zuletzt wurde die als sicher geltende Dividende von 2,40 EUR auf ganze 11 Cent zusammengestrichen.

Mittlerweile trauen sich nur noch 3 von 24 Analysten zu einer Kaufempfehlung, die 12-Monats-Kurserwartung sank von knapp 80 EUR Mitte 2023 auf aktuell 34,50 EUR. Seit der Monsanto-Übernahme sind 100 Mrd. EUR an Bewertung eingestampft worden. Nun mehren sich Stimmen für eine Konzernaufspaltung, wobei die Sparte Crop Science die Verschuldung aus der Übernahme von Monsanto stemmen soll. Nach Adam Riese ist das aus heutiger Sicht nicht möglich, weil Bayer den Konzern nur mit seiner noch profitablen Pharmasparte am Leben erhält. Fitch hat sein Langfristrating bereits auf BBB+ gesenkt, jetzt werden juristische Möglichkeiten nach dem texanischen Teil-Insolvenzrecht geprüft. Die US-Konzerne 3M und Johnson & Johnson sind mit diesem Ansatz aber schon gescheitert. Bayer ist daher nur was für spekulative Anleger, denn die Probleme könnten durchaus noch größer werden!

Bei der BioNTech-Aktie sieht es besser aus. Die Klagen in Zusammenhang mit den strittigen Corona-Impfungen kamen nie so richtig auf den Tisch. Trotzdem fragen sich Investoren, warum das innovative Unternehmen aus Mainz so gar nicht mehr von der Stelle kommt. Aufklärung dürften die Anleger am 20. März bei der Vorlage der Bilanz für das Jahr 2023 erhalten. Dann wird CEO Ugur Sahin sicherlich auch in die Zukunft blicken und seine Verwendungs-Optionen für die 17 Mrd. EUR Kassenguthaben offenlegen. Angesichts des nicht enden wollenden Seitwärts-Abwärts-Trends wünschen sich die langfristigen Investoren vielleicht sogar eine Ausschüttung, der durch die Corona-Impfung erzielten historischen Gewinne. Um diese Begehrlichkeiten vom Tisch zu kehren, sollte das Management einen griffigen Ausblick für Wachstum liefern. Nur noch 50 % der Experten auf der Plattform Refinitiv Eikon vergeben eine Kaufempfehlung mit einer mittleren Kurserwartung von 108 EUR. Spannend!

Cardiol Therapeutics – Geht die Rally weiter?

Cardiol Therapeutics Inc. hat seinen vielversprechenden Arzneimittelkandidaten CardiolRx™ inmitten der COVID-19-Pandemie entwickelt. Mit seiner oralen Lösungsformulierung ist das Unternehmen auf dem besten Weg, Menschen auf der ganzen Welt zu helfen, die an wiederkehrender Perikarditis und akuter Myokarditis leiden. CardiolRx™ blockiert die Aktivierung des Inflammasom-Signalwegs, der eine wichtige Rolle bei Entzündungen und Fibrose im Zusammenhang mit Perikarditis, Myokarditis und Herzinsuffizienz spielt. Seit Jahren wird nach therapeutischen Möglichkeiten gesucht, um das Leiden der von diesen seltenen Krankheiten Betroffenen zu lindern, ohne dass es zu nennenswerten Fortschritten kommt. Im Februar erhielt das kanadische Unternehmen von der US-amerikanischen Food and Drug Administration (FDA) den Orphan Drug Designation Status und gab kürzlich den Abschluss der Rekrutierung seiner klinischen Phase-II-Studie für rezidivierende Perikarditis bekannt, deren Ergebnisse bereits im zweiten Quartal 2024 erwartet werden.

Die CRDL-Aktie ist hochinteressant, da sie vor nicht weniger als 6 Monaten unter dem Buchwert gehandelt wurde. Im Oktober 2023 schüttelte der Markt jedoch seine Lethargie ab, und der Aktienkurs stieg rasch von etwa 1,00 CAD auf 2,90 CAD. Eine Verdreifachung ist im Biotech-Sektor eine Seltenheit und findet nur dann wirklich statt, wenn das Unternehmen deutliche Fortschritte vorweisen kann. Experten sehen in CardiolRx™ nun das Potenzial, eine effektivere und deutlich kostengünstigere Behandlungsalternative zu herkömmlichen Methoden für gefährliche Herzerkrankungen zu bieten. Der erste Schritt zur Neubewertung ist getan: Die Analysten der Plattform Refinitiv Eikon prognostizieren für die nächsten 12 Monate einen weiteren Anstieg des Aktienkurses um 100 %. Bei entsprechenden Studienergebnissen muss das aber noch nicht das Ende der Fahnenstange sein.

HelloFresh – Zurück auf dem Boden

Der MDAX-Titel HelloFresh gerät aufgrund eines Rückgangs der Anzahl an aktiven Kunden und der Ankündigung, die Mittelfristziele zurückzunehmen, weiter unter Druck. Das Unternehmen hat reagiert und möchte sich künftig auf neue Performance-indikatoren konzentrieren, um das Vertrauen der Anleger zurückzuholen. Gelingen soll der positive Swing durch Effizienzverbesserungen und ein Absenken der Ausgaben. Der Kochboxen-Profi verzeichnete im vierten Quartal des vergangenen Jahres einen Rückgang der aktiven Kunden um 6,5 % im Vergleich zum Vorjahreszeitraum. Diese Zahl wird aber wohl am Markt missverstanden. Künftig sollen die Anzahl der Bestellungen oder der durchschnittliche Bestellwert stärker in den Mittelpunkt rücken. Laut CFO Christian Gärtner sind dies wesentlich aussagekräftigere Kennzahlen für das wirkliche Unternehmenswachstum.

Die Aktie ging erstmal auf Tauchstation und liegt nun unter dem IPO-Preis aus dem Jahr 2017. Mittlerweile wurden vom Höchststand bei rund 94 EUR gute 90 % Kursverlust eingefahren. Auf der Plattform Refinitiv Eikon votieren nur noch 9 von 23 Experten zum Kauf. Die durchschnittliche Kurserwartung liegt bei 9,80 EUR. Nach der jüngsten Veröffentlichung haben allerdings noch nicht alle Analysten reagiert. Lassen sie die Aktie ruhig noch etwas auspendeln, der Wert ist nur was für risikobewusste Turnaround-Spekulanten.

Die Börse gibt und nimmt. Speziell seit Beginn des Jahres 2024 ist Selektion Trumpf. Während IT- und KI-lastige Unternehmen eine wahre Bubble zünden, läuft es bei dem Kochboxen-Versender HelloFresh aktuell sehr schlecht. BioNTech und Bayer notieren auf 12-Monatssicht noch im unteren Bewertungsband, anders sieht es bei Cardiol Therapeutics aus! Das Unternehmen ist mit genug Cash in der Bilanz sehr solide unterwegs und performt in einem insgesamt schwachen Sektor herausragend gut. Die Story sollte mittelfristig noch viel Spaß bereiten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.