01.10.2024 | 04:45

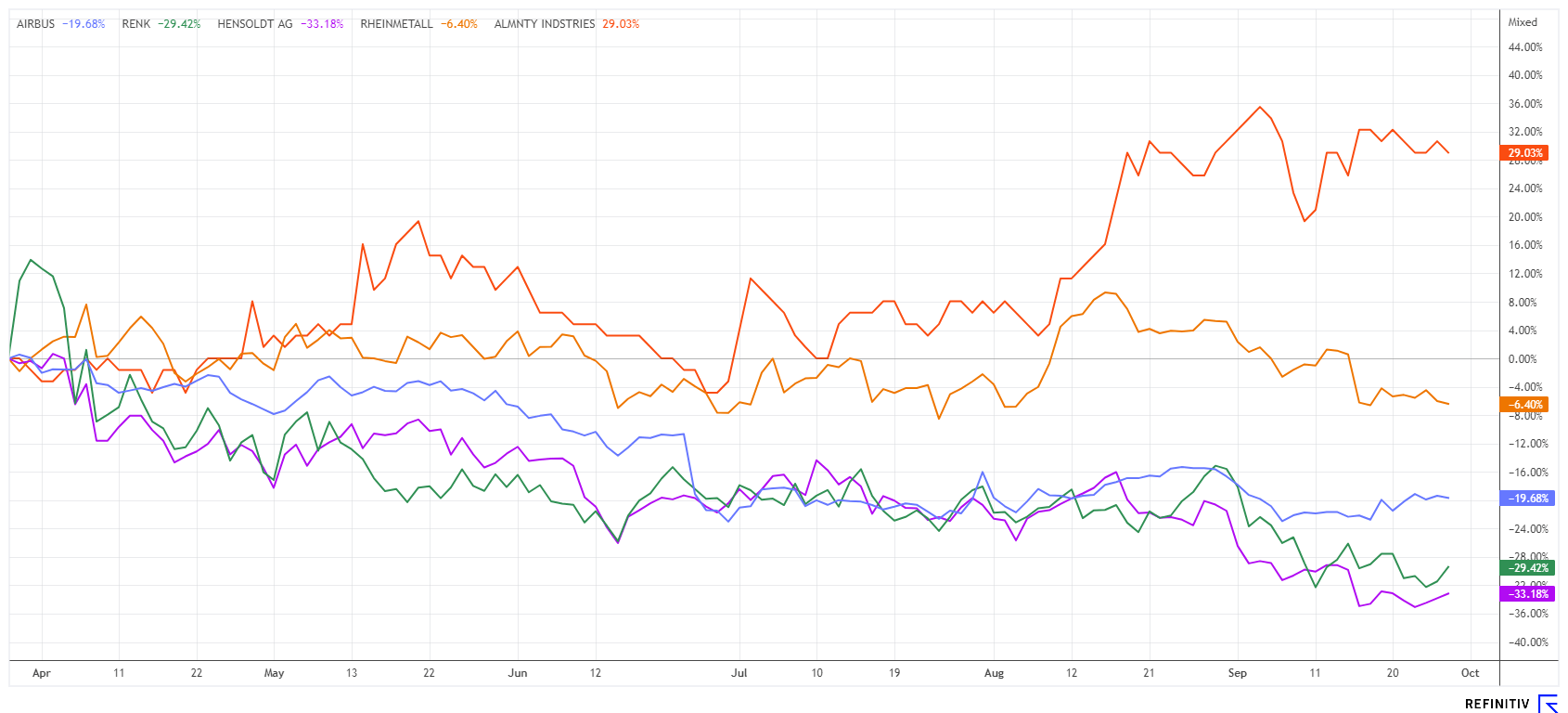

Neue DAX Höchststände – sind nach der Korrektur noch 100 % bei Airbus, Rheinmetall, Almonty oder Hensoldt möglich?

Mit einem neuen Allzeithoch von über 19.400 Punkten ist der DAX nun sehr weit gelaufen. Treiber sind die jüngsten Zinssenkungen der Notenbanken und die Hoffnung auf einen baldigen Regierungswechsel in Berlin. Einige Top-Titel haben trotz der großen Euphorie bereits ordentlich korrigiert. So drückten mögliche Friedensverhandlungen in der Ukraine die gut gelaufenen Rüstungstitel erst mal nach unten. Mit der erneuten Ausweitung der russischen Angriffe rückten diese Hoffnungen aber wieder in weite Ferne. Damit geraten die Defense-Titel und der Wolfram-Lieferant Almonty Industries erneut in den Fokus. Auch strategische Metalle bleiben auf den Bestelllisten der westlichen Nationen. Jetzt geht es darum, die Lieferketten so gut es geht zu sichern. Wo liegen die Chancen für Anleger?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , AIRBUS | NL0000235190 , RENK AG O.N. | DE000RENK730 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Airbus SE – Verfehlung der Jahresziele erwartet

Im März dieses Jahres erklomm der Airbus-Aktienkurs sein bisheriges Allzeithoch bei 172,80 EUR, damals betrug die Marktkapitalisierung rund 137 Mrd. EUR. Mit der ersten Gewinnwarnung ging es mit dem Kurs auf bis zu 127 EUR zurück, nun stellen sich Analysten die Frage, ob der europäische Luftfahrtkonzern die Schätzungen für 2024 einhalten kann? In der letzten Woche gab es erneut Zweifel von Expertenseite, denn die Flugzeugauslieferungen fielen im September hinter das Vorjahrestempo zurück. Das weckt Zweifel an der Fähigkeit, das bereits zweimal revidierte Jahresziel zu erreichen. Im Juli korrigierte Airbus sein Lieferziel für das Jahr von 800 auf 770 Flugzeuge nach unten und verwies dabei auf den akuten Triebwerksmangel und andere Lieferkettenprobleme. Zudem verschob das Unternehmen sein mittelfristiges Produktionsziel um ein Jahr auf 2027.

Nach den Daten von Cirium Ascend hat der europäische Flugzeugbauer im September bislang 30 Flugzeuge ausgeliefert, was die Gesamtzahl für das laufende Jahr auf ca. 477 bringt. Das liegt unter den 488 Auslieferungen zum gleichen Zeitpunkt des Vorjahres. Ein Airbus-Sprecher bekräftigte kürzlich die jüngste Prognose des Unternehmens, ohne weitere Details zu nennen. Obwohl Airbus in der Vergangenheit die Auslieferungen im vierten Quartal oft steigern konnte, gibt es aktuell wieder erhebliche Verzögerungen bei der Lieferung von LEAP-Triebwerken, die vom Partner CFM produziert werden. Die Versorgung mit Triebwerken bleibt derzeit ein zentrales Problem, das einige Flugzeugauslieferungen beeinträchtigt und die Jahresplanung gefährdet. Natürlich ist der Konzern über Jahre ausgebucht, denn das Orderbuch zeigte zur Jahresmitte noch 8.585 offene Bestellungen. Aktuell könnten sich die Probleme aber als Showstopper für die Erwartungen der Analysten erweisen. Auf der Plattform Refinitiv Eikon herrscht trotzdem gute Stimmung. 16 von 20 Analysten votieren mit „Kauf“ und errechnen ein durchschnittliches 12-Monats-Kursziel von 164 EUR. Immerhin ein Potenzial von etwa 23 % für den europäischen Flugzeugbauer.

Almonty Industries – Auf die Lieferketten kommt es an

Wer an Hightech-, Flugzeugbau oder Rüstungsindustrie denkt, kommt an einer gesicherten Versorgung in kritischen Metallen nicht vorbei. Die Konflikte in der Ukraine und in Nahost sowie die Annäherung zwischen Russland und China zeigen die internationale Komplexität auf. Westliche Industriestaaten suchen daher für ihre Versorgungssicherheit stabile Jurisdiktionen. Wolfram ist ein seltenes Metall, das in der Erdkruste vergleichsweise wenig vorkommt. Bislang verfügt China über 70 % der weltweiten Produktion in dem hitzebeständigen Härtungsmetall. Es wird in der Herstellung von Superlegierungen, Glühdrähten und Elektronikteilen vor allem in sensitiven Technologiebereichen verwendet. In Südkorea entsteht nun die größte Mine außerhalb Chinas, der Produktionsstart der ersten Oxide wird in 2025 sein.

Das kanadische Unternehmen Almonty Industries betreibt bereits Wolfram-Lagerstätten in Europa und konzentriert sich nun auf den Aufbau und die Revitalisierung der südkoreanischen Sangdong-Mine. Wichtige Partner hat man mit der Deutschen Rohstoff AG, der KfW-Gruppe und Plansee aus Österreich bereits an Bord geholt, nun startet die letzte Phase der Entwicklung der Flotations-Verarbeitungstechnologie vor der Installation des gesamten Komplexes. Dazu hat Almonty zusammen mit dem Korea Institute of Geoscience and Mineral Resources (KIGAM) ein spezielles Flotationsverfahren entwickelt, das auf die einzigartigen Eigenschaften des Wolframerzes von Sangdong zugeschnitten ist. Die Versuchsproduktion wurde neben Südkorea auch in der aktiven Mine in Portugal durchgeführt, um die Stabilität der Flotation-Technologie zu überprüfen. In den Versuchen gelang es dem Unternehmen, Wolframkonzentrat (WO3) mit einem Gehalt von über 60 % herzustellen, mit einer optimierten Einstellung der Reagenzien wurde sogar eine Ausbeute von 86,3 % erreicht. Die Tests und Aufbauarbeiten gehen weiter.

CEO Lewis Black kommentierte: „Mit dem erfolgreichen Abschluss der Pilotanlagenphase sind alle Vorbereitungen im Zusammenhang mit der Entwicklung der Prozesstechnologie und der Validierung der Anlagenleistung abgeschlossen. Mit geringfügigen Anpassungen der Ausrüstung und der Reagenzien in der derzeit im Bau befindlichen Verarbeitungsanlage erwarten wir eine stabile Produktion von Wolframkonzentrat aus unserer Sangdong-Mine im Jahr 2025.“ Der Kurs der AII-Aktie bewegt sich derzeit bei etwa 0,81 CAD, das bringt die 258,6 Mio. Aktien auf einen Gesamtmarktwert von 209,5 Mio. CAD. Mit Produktionsbeginn erwarten wir einen Bewertungs-Sprung nach oben.

Rheinmetall, Renk oder Hensoldt – Welcher Rüstungstitel schafft die Wende?

Bei Rüstungswerten wie Rheinmetall, Renk oder Hensoldt ist Timing gefragt. Da werden die aktuellen Verläufe in den Konfliktherden genauestens verfolgt und in Kursbewegung umgesetzt. Gerüchte über einen nahestehenden Waffenstillstand in der Ukraine kosteten Rheinmetall im September ganze 11 %. Der Kurs fiel auf aktuell 480 EUR. Auch ein Dementi brachte den Wert nicht mehr nach oben, anscheinend ist der Markt mit der aktuellen Bewertung zufrieden. Weit nach vorne geblickt, kann Rheinmetall in die aktuelle Marktkapitalisierung von 21 Mrd. EUR bequem hineinwachsen. Denn der Umsatz geht beständig von 7,17 auf geschätzte 9,97 Mrd. EUR in 2024e und 16,3 Mrd. EUR in 2027e. Das sind gute +20 % im Umsatz per annum, das EBIT soll sich bis 2027e auf knapp 3 Mrd. EUR nach oben schrauben. Damit erscheint ein aktuelles KGV 2024e von 23 gar nicht mehr zu hoch, in den nächsten Jahren wird die Bewertung sogar von den guten Fundamentaldaten überholt. So hört man, dass CEO Papperger noch gar nicht weiß, wie er die bestellte Artillerie-Munition aus den NATO-Staaten überhaupt zeitgerecht liefern soll. Das gesamte Auftragsbuch stand in 2023 bei rund 38,3 Mrd. EUR und soll bis zum Jahresende auf 60 bis 70 Mrd. EUR anschwellen, schätzen Analysten. Bei Renk und Hensoldt sieht es ebenso gut aus, hier liegen die KGVs 2024e bei 33 bzw. 19, das Wachstum ist aber niedriger als bei den Düsseldorfern. Auf der Plattform Refinitiv Eikon können sich 16 von 20 Analysten für Rheinmetall erwärmen, bei Renk und Hensoldt sind es nur 7 bzw. 4 von 10. Die 12-Monatskursziele betragen im Schnitt 611 bzw. 31,4 und 38,1 EUR. Meint 30 bis 40 % Potenzial in den drei bekannten Rüstungs-Titeln. Ein ausgewogener Mix passt in jedes zukunftsorientierte Depot, das meiste Potenzial sehen wir in Rheinmetall.

Trotz neuer Höchststände haben Anleger bei den Rüstungs- oder Defense-Titeln erst mal Luft abgelassen. Kein Wunder, denn diese Titel gehörten zu den Blockbuster-Aktien der letzten 24 Monate. Nach der Korrektur scheinen aber einige Titel wieder interessant, insbesondere Airbus und Rheinmetall. Im Bereich strategischer Metalle sollte Almonty Industries mit Blick auf die nächsten 12 bis 24 Monate ein klarer Outperformer sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.