15.05.2026 | 04:00

Aspermont, SGL Carbon und 2G Energy: Die unentdeckten Gewinner des neuen Industriebooms

Die Welt steht vor einem neuen Industriezyklus. Energiewende, Rechenzentren, künstliche Intelligenz, geopolitische Neuordnung und Infrastrukturinvestitionen treiben die Nachfrage nach Rohstoffen, Energie und industriellem Know-how massiv an. Daran partizipieren nicht nur die offensichtlichen Stars der Börse. Drei unterschätzte Aktien aus den hinteren Reihen, die von Rohstoffboom, KI und Energiewende profitieren könnten. Wer an die großen Gewinner der Zukunft denkt, kommt meistens auf Unternehmen wie Nvidia, Rheinmetall, Microsoft oder die großen Kupfer- und Lithiumförderer. Doch an der Börse wird gutes Geld oft auch in der zweiten und dritten Reihe verdient, in den Nischen der Megatrends. Etwa mit Firmen, die unverzichtbare Spezialmaterialien herstellen, Rohstoffwissen liefern oder dafür sorgen, dass die Energieversorgung überhaupt funktioniert. Genau in diesen Bereichen verstecken sich momentan auch für Anleger spannende Investmentchancen. Auch Unternehmen aus den hinteren Reihen könnten vor einem neuen Wachstumsschub stehen. Mit Aspermont, SGL Carbon und 2G Energy nehmen wir drei schlummernde Gewinner des neuen Industriebooms unter die Lupe:

Lesezeit: ca. 9 Min.

|

Autor:

Mario Hose

ISIN:

2G ENERGY AG | DE000A0HL8N9 , SGL CARBON SE O.N. | DE0007235301 , ASPERMONT LTD. | AU000000ASP3 | ASX: ASP

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

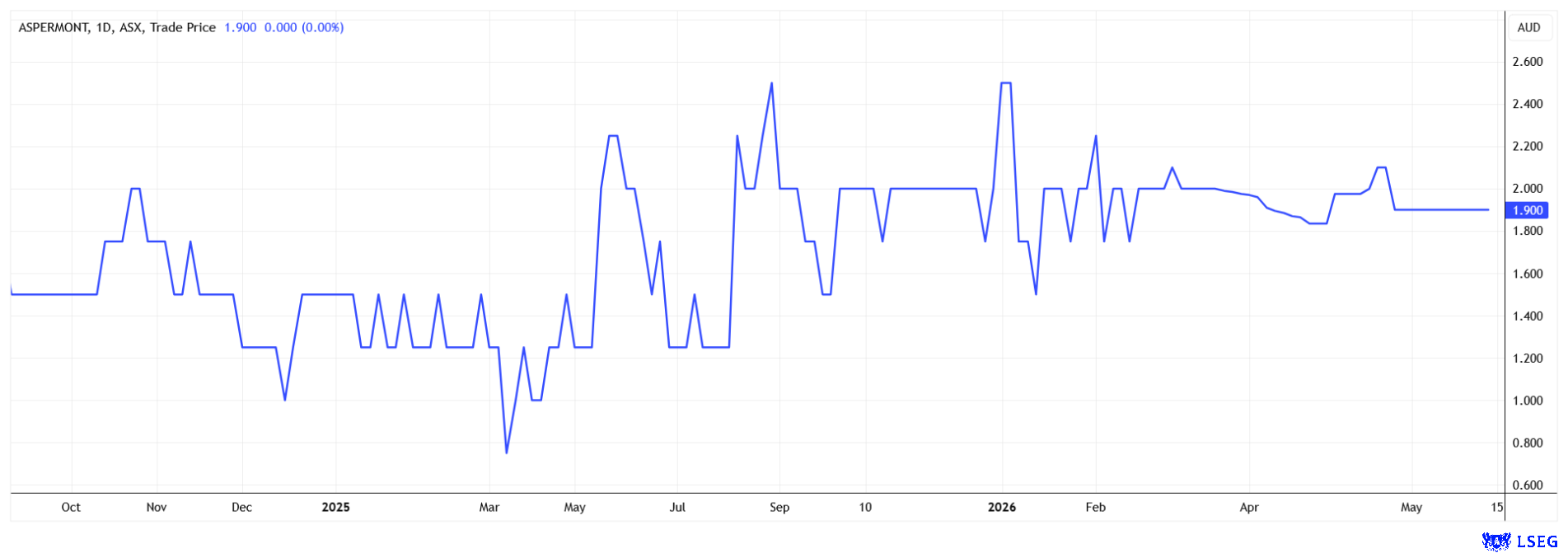

Aspermont: Rohstoffperle mit Verdopplungspotenzial

Eine bekannte Anekdote besagt, dass im Goldrausch vergangener Jahrhunderte nicht die Goldgräber selbst am meisten verdient haben, sondern oftmals die Händler, die ihnen die Schaufeln verkauft haben. Übertragen auf die heutige Rohstoffbranche würde sich eher ein Vergleich mit Daten anstatt Schaufeln anbieten. Denn wer bei der Exploration von Rohstoffen den Informationsfluss kontrolliert und weiß, wo sich die lukrativsten Bohrstellen im Boden befinden, sitzt oft an einer besonders lukrativen Stelle der Wertschöpfungskette. Das bringt Aspermont ins Spiel. Das australische Unternehmen ist in Deutschland bislang kaum bekannt, verfügt jedoch über fast 200 Jahre Branchenwissen rund um Bergbau und Rohstoffe und kann auf einen historischen Archivdatenschatz zurückgreifen, den Wettbewerber kaum nachbauen können. Die Medienfirma ist unter anderem Herausgeber von Fachtiteln wie Mining Journal oder Mining Magazine, die in der globalen Rohstoffbranche seit Jahrzehnten einen exzellenten Ruf genießen.

Wandel des Geschäftsmodells

Der Dreh für eine spannende Börsenstory liegt jedoch darin, dass sich Aspermont gerade fundamental wandelt und aus einem klassischen Fachverlag Schritt für Schritt eine datengetriebene Informationsplattform für den globalen Rohstoffsektor entstehen soll. Statt nur Inhalte zu verkaufen, will das Unternehmen tiefgehende Informationen als Entscheidungsgrundlagen für Bergbaukonzerne, Investoren und Regierungen liefern. Ein wichtiges Asset im Portfolio von Aspermont ist die Plattform „Mining IQ“, mit der die Australier proprietäre Daten und historische Archive analysieren sowie Marktstudien und KI-gestützte Auswertungen erstellen können. Die Mining-IQ-Plattform ist das potenzielle Herzstück der nächsten Wachstumsphase. Sogar der Bergbauriese Rio Tinto arbeitet mit Aspermont zusammen, um historische Datenbestände digital nutzbar zu machen. Rio Tinto könnte für Aspermont zum Türöffner für weitere Großkunden werden. Und wenn sich dieses Modell replizieren lässt, könnte aus einem Medienunternehmen schrittweise ein margenstärkerer Datendienstleister werden. Das würde ein deutlich höheres Bewertungsniveau der Aktie rechtfertigen. Gleichzeitig basiert das Geschäftsmodell zunehmend auf wiederkehrenden Abo-Einnahmen. Diese Erlöse sorgen für höhere Planbarkeit, bessere Margen und machen das Unternehmen an der Börse oft deutlich wertvoller. Bereits zwei Drittel des Umsatzes stammen inzwischen aus Abonnements, im Vorjahr waren es 60 %. Dass die Aboerlöse bereits 37 Quartale in Folge steigen, spricht für eine stabile Kundenbindung.

Schuldenfrei und schwarze Zahlen

Das Unternehmen befindet sich noch in einer operativen Übergangsphase. Noch werden Verluste geschrieben, weil massiv in Plattform, Datenstruktur und Vertrieb investiert wird. Doch genau darin könnte die Chance liegen. Denn die Kostenbasis ist nun weitgehend aufgebaut. Gelingt die Skalierung der höhermargigen Intelligence-Produkte, könnte der operative Hebel erheblich sein. Zusätzliche Umsätze sollten zukünftig überproportional in die Gewinne laufen. Das Augsburger Analystenhaus GBC Research erwartet bereits ab 2027 schwarze Zahlen. Das EBITDA soll von 1,06 Mio. AUD Verlust im Geschäftsjahr 2025 auf fast drei Mio. AUD Gewinn bis 2028 steigen. Noch wichtiger ist die operative Hebelwirkung. Wenn Mining IQ tatsächlich skaliert, steigen die Kosten deutlich langsamer als die Erlöse. Ein weiterer Pluspunkt ist die Bilanz. Aspermont ist praktisch schuldenfrei, hat die Liquidität verbessert und benötigt für Wachstum vergleichsweise wenig Kapital, weil es keine Fabriken bauen oder große Sachinvestitionen stemmen muss. Das Geschäftsmodell lebt von Daten, Inhalten und Plattformtechnologie. Das senkt das Finanzierungsrisiko deutlich.

Trotzdem sollten Anleger die Risiken nicht unterschätzen. Das Unternehmen verdient noch kein Geld und befindet sich in einer Investitionsphase. Anleger, die jetzt einsteigen, wetten darauf, dass Mining IQ irgendwann skaliert. Auch der Rohstoffzyklus ist ein Risiko. Wenn Kupfer, Lithium oder Gold schwächeln und Explorationsbudgets gekürzt werden, könnte das auf Werbeerlöse, Events oder Enterprise-Verträge drücken. Obendrein tritt Aspermont im Datenhandel gegen starke Konkurrenz an. Gegen spezialisierte Inhalte ist Aspermont zwar stark positioniert, doch im Business rund um Datenplattformen tummeln sich viele finanzkräftige Platzhirsche aus der Informationsbranche.

Erhebliches Kurspotenzial

Aspermont ist daher aktuell noch ein spekulativer Hotstock. Doch die Kombination aus proprietären Daten, Nischenführerschaft und wiederkehrenden Erlösen macht den Small Cap zu einer spannenden Spekulation für risikoaffine Anleger. Nimmt die Monetarisierung von Mining IQ Fahrt auf und gelingt die Umsetzung von einem kleinen Spezialmedienhaus zu einem hochprofitablen Spezialdatenanbieter für die Rohstoffbranche, dürfte die Aktie noch deutlich zulegen. GBC Research traut der Aktie erhebliches Kurspotenzial bis 5 AUD (umgerechnet 3,03 EUR) zu. Aktuell notiert der Titel knapp unter zwei AUD.

SGL Carbon: Werkstoff-Spezialist mit viel Fantasie

Während viele Anleger bei Zukunftstechnologien sofort an Halbleiter oder KI-Chips denken, wird häufig vergessen, dass modernste Technologie auch Spezialmaterialien braucht. An dieser Stelle kommt SGL Carbon ins Spiel. Der deutsche Spezialwerkstoffkonzern hat schwere Jahre hinter sich. Schuldenprobleme, Restrukturierungen und operative Baustellen sorgten lange Zeit auch bei Börsianern für Frust. Doch inzwischen deutet vieles darauf hin, dass der Turnaround greift. SGL Carbon ist strategisch gut positioniert. Das Unternehmen produziert Spezialgraphit, Carbonfasern und Hochleistungsmaterialien, die in zahlreichen Zukunftsmärkten gebraucht werden. In der Halbleiterindustrie etwa ist Spezialgraphit für die Herstellung moderner Chips nahezu unverzichtbar. Mit jedem neuen KI-Rechenzentrum steigt indirekt auch die Nachfrage nach den dafür notwendigen Produktionskapazitäten.

Rüstungsfantasie

Zudem profitiert SGL Carbon vom Trend zur Elektrifizierung und Dekarbonisierung. Werkstoffe für industrielle Anwendungen, Batterietechnik, Energieinfrastruktur oder Defense-Lösungen werden zunehmend gefragt. Die geopolitische Lage spielt dem Konzern ebenfalls in die Karten, denn Europa will bei kritischen Lieferketten unabhängiger werden. Absehbar könnte SGL Carbon das Carbon-Geschäft mit der Prozesstechnik zusammenführen. Daraus würde eine neue Einheit mit mehr als 250 Millionen EUR Umsatz entstehen, die operativ wieder Geld verdienen dürfte. Die Konstellation sorgt zudem für neue Fantasie, weil die verwendeten Materialien zunehmend auf Interesse in der Verteidigungsindustrie stoßen. Denkbar sind Anwendungen im Drohnenbau oder bei der Verstärkung militärischer Fahrzeuge.

Das jüngst veröffentlichte erste Quartal fiel noch relativ schwach aus, weil SGL Mitte 2025 defizitäre Geschäfte geschlossen hat. Zudem belasteten einige Halbleiterkunden mit höheren Lagerbeständen sowie eine anhaltend schwache Chemieindustrie das Geschäft. Die Prognose für das Gesamtjahr mit einem Ebitda zwischen 110 und 130 Mio. EUR wurde indes bestätigt. Dreht der Halbleiterzyklus womöglich im zweiten Halbjahr, könnte SGL operativ schneller zurückkommen als es der Markt aktuell einpreist. Trotz des möglichen Halbleiter-Rebounds und gemessen an der starken Technologieposition sowie der Nuklear- und Rüstungsfantasie ist die Börsenbewertung noch überschaubar.

Übernahmefantasie

Das wiederum sorgt auch für Übernahmefantasie. Denn die Summe der Einzelteile dürfte deutlich mehr wert sein als der aktuelle Börsenwert des Gesamtkonzerns. Würde man SGL Carbon in einzelne Sparten zerlegen oder separat veräußern, könnten erhebliche stille Reserven gehoben werden. Genau solche Konstellationen machen Unternehmen regelmäßig zu Übernahmekandidaten. Bei SGL Carbon sorgt zudem die Aktionärsstruktur für Akquisitionsfantasie. Mit 28,5 Prozent hält die Beteiligungsgesellschaft Skion der BMW-Erbin Susanne Klatten den größten Anteil. Obendrein kommen rund 18,4 Prozent von BMW sowie ein VW-nahes Paket von etwa 7,4 Prozent. Rein rechnerisch müsste ein Käufer nur wenige große Adressen überzeugen, um eine Mehrheit zu sichern.

Die Großaktionäre haben ursprünglich vor allem auf den Boom von Carbon-Verbundstoffen in der Automobilindustrie gesetzt – insbesondere im Zuge der Elektromobilität. Diese große Wachstumsstory hat sich so bislang nicht materialisiert. Genau deshalb erscheint es nicht ausgeschlossen, dass ein attraktives Übernahmeangebot von strategischen Käufern oder Finanzinvestoren heute auf offenere Ohren bei den Großaktionären stoßen würde als noch vor einigen Jahren. Zumal ein mögliches Angebot deutlich über dem aktuellen Börsenkurs liegen dürfte.

2G Energy: Der stille Gewinner des Energiehungers

Wenn über künstliche Intelligenz gesprochen wird, geht es meist um Chips oder Software. Damit die neue Datenwelt jedoch funktioniert, braucht es aber eine entscheidende Voraussetzung: Strom. Und zwar sehr viel Strom. Der weltweite Ausbau von KI-Rechenzentren treibt deshalb den Energiebedarf massiv nach oben. Gleichzeitig steigt der Wunsch nach Versorgungssicherheit. Stromausfälle oder Netzengpässe werden für Unternehmen zunehmend teuer. Genau davon profitiert 2G Energy. Die Westfalen bauen Kraft-Wärme-Kopplungsanlagen für dezentrale Energieversorgung. Die kleinen, hoch effizienten Kraftwerke erzeugen genau dort Strom und Wärme, wo sie gebraucht werden. Lange galt das Unternehmen eher als Biogas-Spezialist. Inzwischen ist die Story deutlich größer geworden. 2G Energy profitiert von mehreren Megatrends gleichzeitig: Energiewende, Dezentralisierung, Versorgungssicherheit und perspektivisch auch von Themen rund um Wasserstoff. Die 2G-Anlagen können vielfach bereits H2-ready betrieben werden. Der BHKW-Spezialist aus dem Münsterland könnte sich zudem als heimlicher Gewinner des globalen KI-Booms entpuppen. Denn ohne Strom läuft keine künstliche Intelligenz.

Kursbewegende News erwartet

Gleichzeitig gewinnt das US-Geschäft an Dynamik, denn der Markt in Übersee bietet in den kommenden Jahren erhebliches Wachstumspotenzial. Auf der Frühjahrskonferenz von Equity Forum in Frankfurt berichtete jüngst 2G-Finanzvorstand Friedrich Pehle davon, dass 2G in den USA bereits mehrere große Vorbestellungen im Umfang von mehreren hundert Megawatt erhalten habe. Dem Vernehmen nach wurden dafür bereits Anzahlungen zwischen 3 und 10 % des Auftragsvolumens geleistet. Das sind offenbar keine unverbindlichen Gespräche mehr. Wer hohe Anzahlungen leistet, will sich Produktionskapazitäten sichern. Gerade im KI-Boom zählt Zeit. Rechenzentren können nicht warten, bis Netze ausgebaut werden. In vielen Regionen der USA fehlt schlicht Strom oder der Netzanschluss wird aus Stabilitätsgründen limitiert. Deshalb suchen Unternehmen wie Microsoft, Amazon, Oracle oder Betreiber großer Colocation-Zentren händeringend nach gesicherter Stromversorgung und setzen zunehmend auf eigene Gasstromlösungen. 2G könnte hier über EPC-Partner oder Energieversorger indirekt an Bord sein und plötzlich in einer Liga mitspielen, die bislang kaum jemand auf dem Zettel hatte und in der sich große Wettbewerber tummeln wie Siemens Energy oder Wärtsilä. Gut möglich also, dass es bei 2G in den kommenden Wochen zu potenziell kursbewegenden News kommen könnte. Und kommen die Aufträge aus Übersee, dürfte die Marge dieser Projekte überdurchschnittlich hoch sein. Dadurch würde 2G profitabler wachsen. Dann müsste wohl auch an der Prognose neu justiert werden.

Aktie vor Neubewertung

Ganz risikolos ist die Story natürlich nicht. Ein Teil der Fantasie basiert noch auf Vorbestellungen und nicht auf final unterschriebenen Großaufträgen. Sollte sich der Data-Center-Boom verzögern oder Kunden Projekte verschieben, könnten Börsianer enttäuscht reagieren. Wenn aus den Vorbestellungen allerdings echte Großaufträge werden, könnte die Aktie vor einer Neubewertung stehen. Dann würde sich im Schatten des globalen KI-Hypes für die Münsterländer ein neuer Milliardenmarkt öffnen und aus dem BHKW-Spezialisten einen Infrastrukturprofiteur der künstlichen Intelligenz machen.

Fazit

Aspermont, SGL Carbon und 2G Energy profitieren von einem strukturellen Wandel der Weltwirtschaft. Die Reindustrialisierung westlicher Volkswirtschaften, die Energiewende, der Rohstoffhunger und der KI-Boom schaffen eine neue Nachfrage nach Informationen, Materialien und Energie. Und genau dort entstehen oft die interessantesten Börsenstories.

Nicht immer gewinnen die Unternehmen im Rampenlicht. Manchmal lohnt sich der Blick in die zweite Reihe. Denn dort stehen oft die stillen Gewinner des nächsten Industriebooms.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.