26.02.2026 | 14:42

Bank of America startet Coverage für Almonty Industries mit „Buy“ – Kursziel 20 USD

„Zeig mir deine Analysten, und ich sage dir, wer du bist!“ Je wichtiger und relevanter ein Unternehmen ist, desto namhafter sind die Analysten, die sich mit seinen Perspektiven beschäftigen. Almonty Industries gewinnt zunehmend an Bedeutung für die westliche Welt und hat nun einen weiteren Bankgiganten auf sich aufmerksam gemacht, der das Unternehmen unter die Lupe genommen hat. Die Bank of America sieht großes Potenzial beim Wolframproduzenten. Als einer der wenigen westlichen Anbieter eines strategisch wichtigen Rohstoffs könnte das Unternehmen seine Produktion bis 2028 massiv steigern und von geopolitischen Verschiebungen profitieren.

Lesezeit: ca. 1 Min.

|

Autor:

Mario Hose

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

Starker Wachstumsausblick und strategische Bedeutung

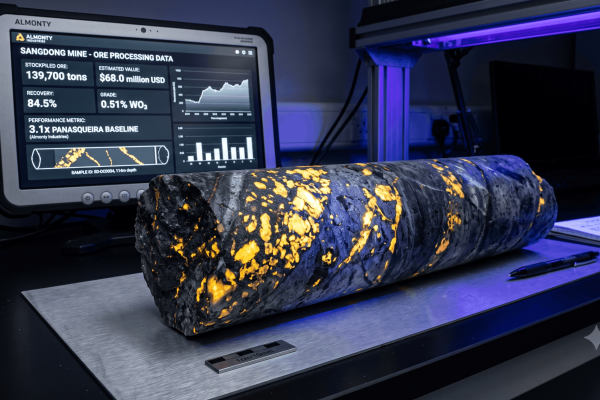

Die Bank of America hat die Beobachtung von Almonty Industries (NASDAQ: ALM) mit einer „Buy“-Empfehlung und einem Kursziel von 20,00 USD (27,50 CAD) aufgenommen. Das Unternehmen zählt zu den wenigen westlichen Produzenten von Wolfram – einem kritischen Rohstoff für Verteidigung, Elektromobilität, Halbleiter, Luft- und Raumfahrt sowie erneuerbare Energien. Besonders hervorzuheben ist, dass Almonty einer von nur zwei westlichen Wolframproduzenten und der einzige börsennotierte Anbieter in den USA ist.

Produktion soll sich bis 2028 mehr als verneunfachen

Getrieben durch die Expansion der Panasqueira-Mine in Portugal und den Hochlauf der neuen Sangdong-Mine in Südkorea erwartet die Bank of America eine Produktionssteigerung um mehr als 800 % zwischen 2025 und 2028 auf rund 5.600 Tonnen Wolfram. Dieses Wachstum übertrifft laut Analyse deutlich das vieler anderer Bergbau- und Rohstoffunternehmen. Zusätzliche Projekte in Spanien und den USA könnten weiteres Potenzial erschließen. Gleichzeitig sollen die Produktionskosten pro Einheit deutlich sinken, während die Bilanz des Unternehmens als solide eingeschätzt wird.

Wolfram-Markt stark von China dominiert – Chance für westliche Anbieter

Ein zentraler Investment-Case ist die geopolitische Bedeutung von Wolfram. Rund 79 % der weltweiten Produktion stammen aus China, während westliche Industrien stark auf Importe angewiesen sind. Da Wolfram von den USA und anderen großen Volkswirtschaften als kritischer Rohstoff eingestuft wird, könnten westliche Lieferketten strategisch ausgebaut werden – wovon Almonty profitieren dürfte.

Bewertung mit Aufwärtspotenzial, aber Rohstoffpreis bleibt Risiko

Das Kursziel basiert auf konservativen Bewertungsmultiplikatoren im Vergleich zu anderen Rohstoffunternehmen. Entscheidend für die weitere Entwicklung bleibt jedoch der Wolframpreis, der sowohl Chancen als auch Risiken für Umsatz und Bewertung darstellt. Wechselkurseffekte zwischen US-Dollar, kanadischem Dollar, Euro und koreanischem Won sind ein weiterer Einflussfaktor.

Fazit:

Nach Einschätzung der Bank of America ist Almonty Industries aufgrund seiner strategischen Position, des starken Produktionswachstums und der steigenden Bedeutung westlicher Rohstoffversorgung attraktiv bewertet und gut positioniert, um langfristig zu profitieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.