13.05.2026 | 05:00

Das sprechen die Quartalszahlen: Almonty wird zum Wolfram-Rückgrat des Westens – Unterstützung durch Bank of America und Lockheed Martin

Ohne Kontrolle über kritische Mineralien keine Sicherheit und ökonomische Widerstandskraft. Auf diese einfache Gleichung lässt sich die aktuelle Situation der USA herunterbrechen. Wolfram, das Metall mit dem höchsten Schmelzpunkt aller Elemente und einer Dichte, die jener von Gold entspricht, steht im Zentrum dieser Entwicklung. Lange Zeit als Nischenmetall angesehen, ist Wolfram durch die geopolitischen Spannungen und den massiven Ausbau der Verteidigungskapazitäten zu einem strategischen Nadelöhr geworden. In vielen Anwendungen in Industrie, Rüstung und auch Hightech geht nichts ohne das besondere Schwermetall. In dieser Woche hat Almonty erstmals seit dem Produktionsstart der Riesen-Mine Sangdong in Südkorea Quartalszahlen veröffentlicht. Die neuen Fakten zeigen: Die Transformation zum profitablen Produzenten mit globaler Bedeutung ist abgeschlossen. Almonty kann jetzt weiter durchstarten.

Lesezeit: ca. 4 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII , BANK AMERICA DL 0_01 | US0605051046 , LOCKHEED MARTIN DL 1 | US5398301094

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

Almonty Industries und der Sprung in die Profitabilität

Die jüngsten Quartalszahlen belegen, dass Almonty die Phase der kapitalintensiven Projektentwicklung hinter sich gelassen hat: Das Unternehmen verzeichnete im ersten Quartal 2026 eine deutliche Steigerung des operativen Cashflows auf 9,7 Mio. CAD und konnte die operative Marge durch Effizienzsteigerungen in den bestehenden Minen auf 31 % optimieren. Aufgrund des Hochlaufs von Sangdong, der noch nicht in den Quartalszahlen repräsentiert ist, dürften die kommenden Quartale sogar noch weitaus bessere Zahlen liefern. Auch die Kapitalausstattung des Unternehmens kann sich sehen lassen: „Mit Barmitteln in Höhe von 259,9 Mio. CAD und einem Betriebskapital von 169,5 Mio. CAD verfügen wir weiterhin über eine solide Kapitalausstattung, um unsere umfangreiche Entwicklungspipeline voranzutreiben“, so Interim-CFO Guillaume de Lamaziere in einer Unternehmensmeldung.

Almonty profitiert inzwischen von der Skalierung seiner operativen Kapazitäten, insbesondere durch Fortschritte an der Panasqueira-Mine in Portugal und dem Produktionsstart des Vorzeigeprojekts Sangdong in Südkorea. Almonty hat im ersten Quartal 2026 seinen Cashflow deutlich gesteigert, was den Weg für weiteres Wachstum ebnet. Der Umzug in die USA hat sich dabei als genialer Schachzug erwiesen. Almonty ist nun endgültig im „Land der unbegrenzten Möglichkeiten“ angekommen und profitiert unmittelbar von den Förderprogrammen der US-Regierung zur Sicherung kritischer Rohstoffe. Analysten renommierter Bankhäuser wie Bank of America und Oppenheimer weisen in diesen Tagen darauf hin, dass Almonty durch seine Präsenz in den USA einen bevorzugten Status bei staatlichen Vergabeentscheidungen genießt.

Die strategische Allianz: Lockheed Martin und Bank of America

Wie tief Almonty bereits in das US-Verteidigungsökosystem integriert ist, zeigt die enge Verbindung zu industriellen Schwergewichten und Finanzinstituten. Bei einer digitalen Veranstaltung der Bank of America am Mittwoch wird CEO Lewis Black erneut die Rolle von Almonty als Garant für die Versorgungssicherheit der USA mit dem Schlüsselrohstoff Wolfram unterstreichen. Die Bank of America hob in ihrem aktuellen Kommentar zu Almonty hervor, dass die Bewertung von Almonty das Potenzial der Sangdong-Mine – die nach ihrer Fertigstellung etwa 40 % der Wolfram-Versorgung außerhalb Chinas decken soll – noch nicht vollständig widerspiegelt.

Für Endabnehmer wie Lockheed Martin ist ein verlässlicher Partner wie Almonty überlebenswichtig. Wolfram ist unersetzlich für die Panzerung von Fahrzeugen, die Fertigung von Turbinenkomponenten und vor allem für moderne Präzisionsmunition. Almonty dient als robustes Bindeglied in einer Lieferkette, die sich zunehmend von der Abhängigkeit von China löst. Da dies ab 2027 in den USA auch gesetzlich vorgeschrieben ist, führt kein Weg an Almonty vorbei. Die Tatsache, dass der einzige westliche Wolframproduzent, der 2025 und 2026 in nennenswertem Umfang neue Kapazitäten auf den Markt bringt, über langfristige Abnahmeverträge verfügt, die oft über Jahrzehnte laufen und keinen Preisdeckel nach oben haben, bietet sowohl dem Unternehmen als auch Kunden Planungssicherheit. Diese Verlässlichkeit sorgt gepaart mit hochgradigem Material und dem konfliktfreien und nachhaltigen Abbau für das einzigartige Profil von Almonty.

Analystenkommentare: Fokus auf Unterbewertung und Wolfram-Superzyklus

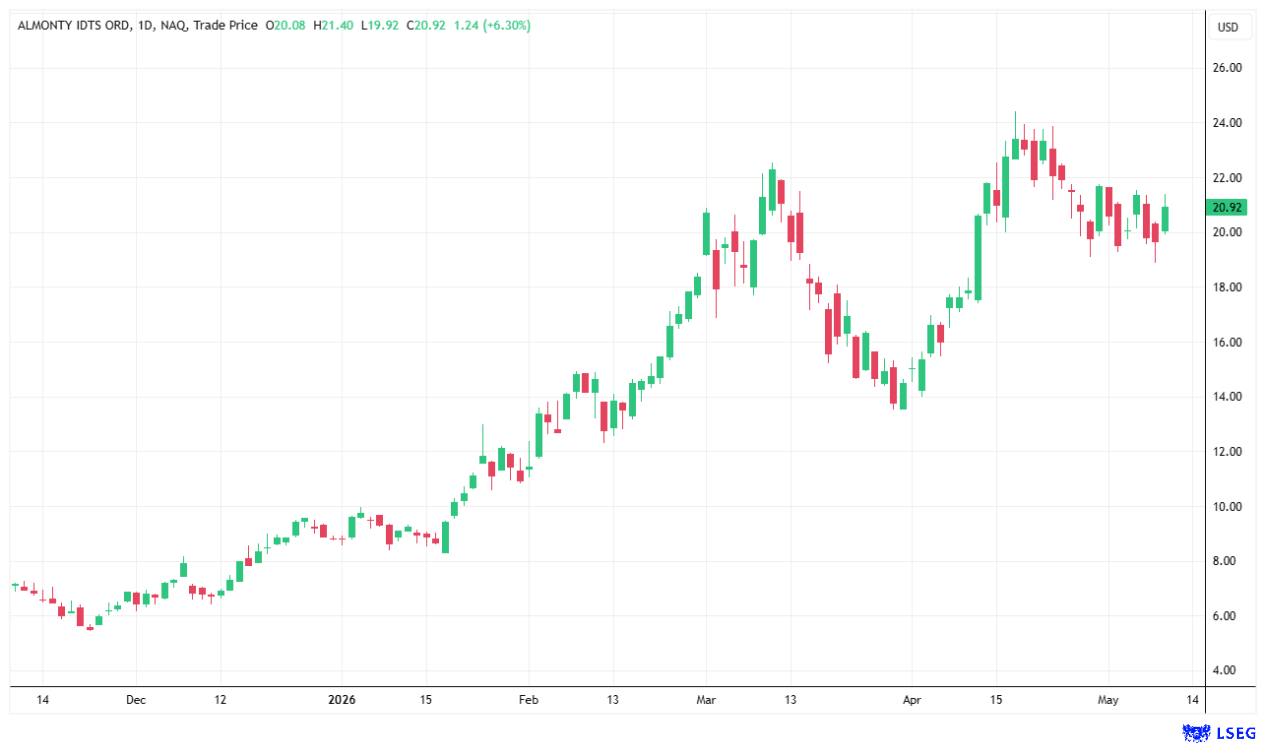

Die Analystenstimmen zur Ausgangslage des Unternehmens sind eindeutig: Die Kombination aus steigenden Wolframpreisen und sinkenden Produktionskosten bei Almonty schafft einen enormen Hebel. Die Bank of America betont, dass Wolfram derzeit einen ähnlichen Superzyklus durchläuft wie zuvor Lithium oder Uran, da die weltweiten Vorräte außerhalb Chinas begrenzt sind. Almonty kontrolliert die größten und hochwertigsten Vorkommen in der westlichen Welt, was dem Unternehmen eine fast monopolartige Stellung sichert. Besonders heben Analysten das Risikomanagement des Unternehmens hervor. Durch die Diversifizierung der Minenstandorte über verschiedene Kontinente hinweg hat Almonty ein robustes Portfolio aufgebaut. Die Experten der Bank of America sehen in der aktuellen Marktkapitalisierung daher ein erhebliches Aufwärtspotenzial, sobald die volle Produktionskapazität in Südkorea erreicht ist. Das neue Kursziel der Bank of America für die Almonty-Aktie liegt bei 23 USD.

Fazit: Almonty als Gewinner der neuen US-Industriepolitik

Almonty ist nicht nur ein Bergbauunternehmen, sondern einer der entscheidenden Akteure der neuen westlichen Industriepolitik. Der Umzug in die USA war der letzte Baustein, um von staatlichen Unterstützungen und der Nachfrage durch die US-Verteidigungsindustrie zu profitieren. Wer als Anleger auf die Souveränität kritischer Mineralien setzen möchte, findet in Almonty eine einzigartige Chance: Wolfram ist rar wie nie und Almonty ist der einzige relevante westliche Produzent, der Kapazitäten ausweitet. Hinzu kommt ausgewiesenes Know-how rund um das komplexe Element, das auch für Zukunftsbranchen wie Raumfahrt und Fusionsenergie essenziell ist. Nach eigenen Angaben betreibt Almonty in Portugal das modernste Wolfram-Labor der Welt.

Almonty dürfte nach Veröffentlichung der Quartalszahlen am Beginn einer langjährigen Wachstumsphase stehen, die durch Knappheit und eine explodierende Nachfrage aus dem High-Tech-Sektor gekennzeichnet ist. Das Unternehmen hat seine Hausaufgaben gemacht: Die Produktion läuft, die Finanzierung steht, und renommierte Kunden aus Verteidigung und Luftfahrt lechzen nach verlässlichen Lieferungen. In einer Welt, in der die Versorgung mit kritischen Rohstoffen über Sieg und Niederlage entscheidet, hält Almonty die Wolfram-Trumpfkarte in der Hand.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.