12.11.2024 | 04:45

Ampel-Desaster birgt neue Chancen für die E-Mobilität: VW, BMW, Ari Motors, BYD und NIO

Die Ampel ist kaputt – damit gilt Rechts vor Links! Neben dem Berliner Desaster ist auf dem Automobilmarkt längst ein unerbittlicher Kampf ausgebrochen. So möchte Habeck wegen eines herben Einbruchs bei den Stromer-Verkäufen die Umwelt-Förderung in 2025 wieder zurückholen, derweil sind wichtige Marktanteile der Deutschen Industrie längst verloren gegangen. Im Bereich Energiewende kommt Deutschland nur zögerlich voran, während die Kernenergie weltweit eine Renaissance erlebt. Zum Glück gibt es aus dem Mittelstand immer wieder innovative Konzepte, die den Standort Deutschland nach vorne bringen. Mit einer neuen zukunftsgerichteten Industriepolitik könnte Deutschland wieder an die erste Stelle rücken. Für dynamische Anleger ein explosives Umfeld mit außerordentlichen Renditechancen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

VOLKSWAGEN AG VZO O.N. | DE0007664039 , BAY.MOTOREN WERKE AG ST | DE0005190003 , NIO INC.A S.ADR DL-_00025 | US62914V1061 , BYD CO. LTD H YC 1 | CNE100000296 , ARI MOTORS INDUSTRIES SE | DE000A3D6Q45

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Volkswagen und BYD – E-Mobilität im zweiten Anlauf

Der deutsche Automobilmarkt ist stark verunsichert. Während ausländische Hersteller mit viel Innovationskraft auf den Markt drängen, halten hiesige Hersteller noch am Verbrenner fest. Die Absatzerfolge geben dieser strategischen Weichenstellung zwar kurzfristig recht, verschlafen wird damit aber der technologische Anschluss an die Zukunft. Denn die E-Mobilität wird mit Annäherung an 2035 ihren Triumph feiern. Somit wäre es an der Zeit, die Entwicklungsleistungen in diesem Segment auf ein hohes Niveau zu bringen.

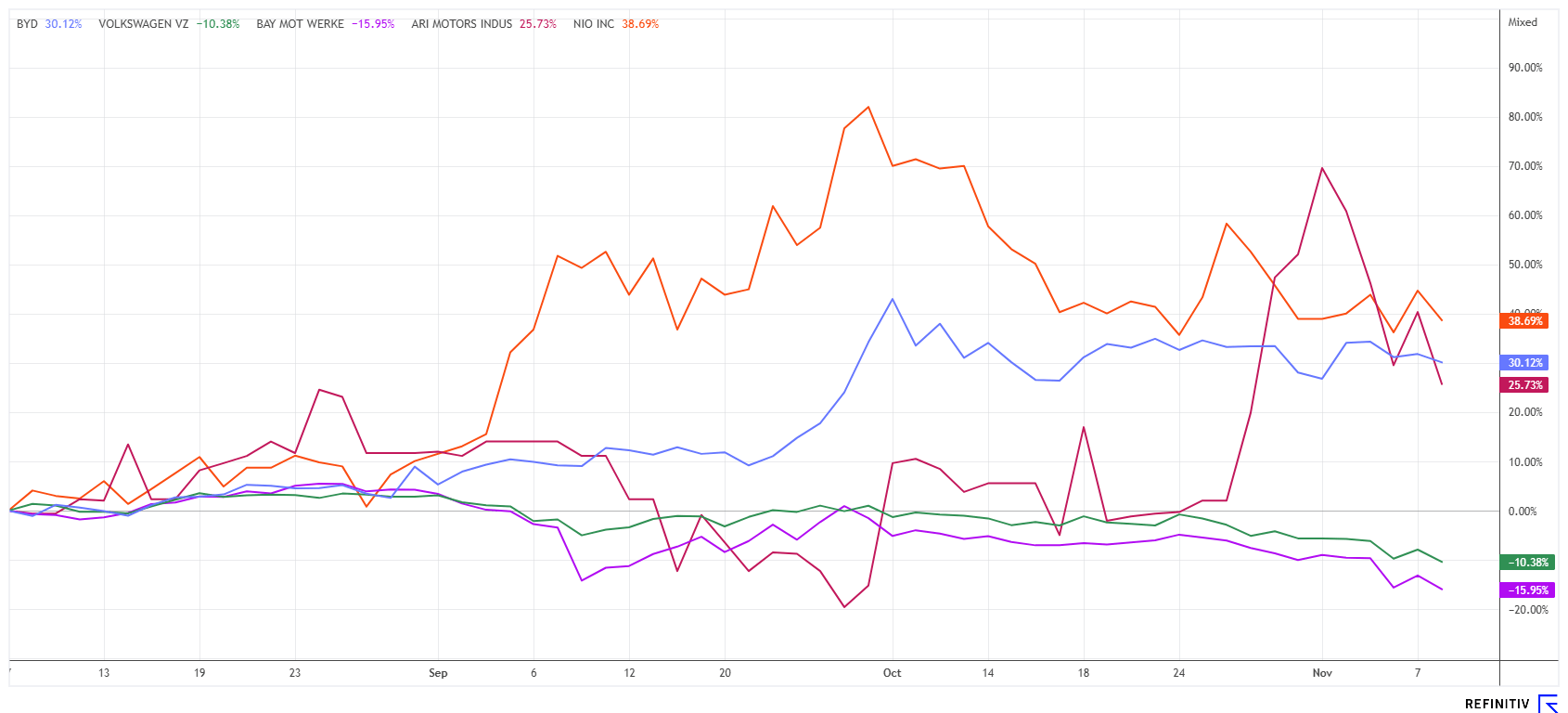

Im Oktober wurden 35.491 neue PKW mit batterieelektrischem Antrieb zugelassen. Laut Kraftfahrt-Bundesamt sind dies 4,9 % weniger als im selben Monat des Vorjahres. Volkswagen und BMW haben angesichts dieser Zahlen schwer zu kämpfen. Für 2024 wird erwartet, dass die globalen Auslieferungen von VW auf etwa 9 Mio. Fahrzeuge zurückgehen. Ursprünglich hatte VW ein Wachstum von 3 % prognostiziert, was zuletzt stark revidiert wurde. Die VW-Aktie ist in den letzten 12 Monaten um ganze 19 % gefallen, während der DAX neue Höchststände erreicht hat.

Bei BMW ist die Lage nicht viel besser, die Aktie verlor im gleichen Zeitraum sogar 27 %. Ein dramatischer Einbruch im Gewinn, ausgelöst durch Schwierigkeiten mit den Bremssystemen eines Zulieferers und ein weiterhin schwächelndes China-Geschäft, sorgt für erhebliche Herausforderungen. Unter dem Strich verdiente der Münchener Autobauer im dritten Quartal nur noch 476 Mio. EUR, was einem Einbruch von 84 % gegenüber dem Vorjahr entspricht. Besonders gravierend ist der Rückgang der Gewinnmarge im Autogeschäft, die von fast 10 % im Vorjahr auf nur noch 2,3 % herabstürzte. Mit 84 bzw. 68 EUR sind VW und BMW-Aktien zwar so günstig wie seit 3 Jahren nicht, technisch sind die Titel aber mehr als angeschlagen und es gibt noch keine Einstiegssignale.

BYD und NIO – An Tesla vorbei nach Europa

Asien, einst bedeutendster Wachstumsmarkt für deutsche Premium-Fahrzeuge, bereitet hiesigen Autobauern zunehmend Sorgen. Speziell die Verkäufe in China brachen im dritten Quartal um rund 30 % ein, gleichzeitig steigerten die chinesischen Hersteller ihren Export nach Europa kräftig. So liegt der europäische Marktanteil von BYD im Oktober nun schon bei etwa 8,7 % der verkauften Elektroautos, doch nun wirken hohe Einfuhrzölle von bis zu 35,3 %, das könnte die Expansion etwas bremsen. Um die Zölle zu egalisieren, geht BYD in Ungarn ab 2026 mit einem eigenen Produktionswerk an den Start.

Auch wenn BYD beim weltweiten Absatz bereits Tesla überholt hat, läuft es für den chinesischen Autobauer in Deutschland noch nicht wunschgemäß. Das soll sich im kommenden Jahr ändern. Mit staatlichen Kaufprämien und Subventionen im Gepäck möchte BYD in 2025 ein EU-Rekordjahr vorlegen. Die Q3-Zahlen lieferten schon einen Vorgeschmack. Danach steigerte BYD seine Erlöse um knapp ein Viertel auf umgerechnet 26 Mrd. EUR, auch der Gewinn legte um 18 % auf 1,5 Mrd. EUR zu. Tesla mit Elon Musk an der Spitze setzte in diesem Zeitraum hingegen nur 23,3 Mrd. USD um, wegen Trumps Wahlsieg konnte die Aktie trotzdem um 25 % auf ein neues 2-Jahreshoch bei 323 USD zulegen.

Der vergleichsweise noch kleine Hersteller NIO tut sich weiter schwer, Elektroautos auf den europäischen Märkten in größeren Stückzahlen zu verkaufen. Doch dank der Akkutausch-Stationen könnte das StartUp schon bald eine neue Einnahmequelle erschließen. In ganz Europa stehen bereits 56 solcher Power Swap Stations, in denen NIO-Fahrer mit gemietetem Akku innerhalb weniger Minuten den leeren durch einen nahezu vollen Akku ersetzen können. NIO vermietet seine Batteriekapazitäten auch lokalen Stromanbietern, welche durch bidirektionales Laden ihre Netz-Versorgung stabilisieren. Zu Stoßzeiten könnten die Akkus also unterschiedliche Ladestände anzeigen. Sehr innovativ, was die Chinesen hier anbieten.

BYD-Aktien handeln mit 33,10 EUR wieder knapp unter ihrem Jahreshoch von 37,85 EUR, während NIO im laufenden Jahr ganze 36 % verliert. BYD ist über 100 Mrd. EUR an der Börse wert, NIO immerhin knapp 7 Mrd. EUR, obwohl erst ab 2030 Gewinn zu erwarten ist.

ARI Motors Industries SE – Champion im täglichen Betrieb

Wir hatten in den letzten Wochen bereits über den kleinen E-Mobilitäts-Anbieter ARI Motors aus Thüringen berichtet. Die Aktie macht nun schon seit Ende Oktober auf sich aufmerksam. Denn nach guten Quartalszahlen sprang der kleine Titel kurzfristig um über 50 % nach oben. ARI hat für das erste Halbjahr ein kräftiges Umsatzwachstum gemeldet und auch über den Abschluss einiger vielversprechender Rahmenverträge berichtet. Der SMC-Analyst Adam Jakubowski sieht sich damit in seiner positiven „Speculative Buy“-Einschätzung bestätigt und erwartet eine Fortsetzung des steilen Wachstums.

In Zahlen hat ARI für die erste Jahreshälfte seine Erlöse um 60 % auf 3,1 Mio. EUR steigern können. Leider führte das noch nicht zu einem entsprechenden Ergebniswachstum, da der Materialaufwand fast doppelt so stark zugelegt hatte. Allerdings sind drei vielversprechende Abschlüsse noch nicht in den Zahlen enthalten, über die ARI Ende September berichtet hatte. Darunter befinden sich ein Rahmenvertrag mit dem international aktiven Gebäudedienstleister APLEONA sowie die Gewinnung eines Beschaffungsdienstleisters für den Medizin- und Pflegebereich. Insgesamt führen die Neugeschäfte zu einem Auftragsbestand per Ende September von ca. 4,3 Mio. EUR, was den Umsatz auf Jahressicht in eine zweistellige Region bringen könnte.

Die Analysten von SMC Research sehen ihre Schätzungen daher mit einem Umsatz von 8,4 Mio. EUR und einem EBIT von 0,8 Mio. EUR bestätigt. Auch die Wachstumsannahmen für die nächsten Jahre haben sie gleich gelassen, obwohl die jüngst gemeldeten Rahmenverträge auch deutlich stärkere Zuwächse als die unterstellten 50 % für 2025 möglich erscheinen lassen. Als entscheidend könnte sich das Modell 1710 erweisen, denn hier titt ARI im Segment „Sprinter“ an. Der Clou: Der E-Lieferwagen liegt im Preis 10 % unter der dieselbetriebenen Konkurrenz. Damit schafft ARI auch den Sprung in die ESG-relevante Liga der Transport-Dienstleister. Mit einem aktuellen Kurs von 0,45 EUR und einem SMC-Kursziel von 1,80 EUR, könnte sich in 12 Monaten mit Blick auf die Perspektiven doch ein Überbieten der 3 EUR-Marke zeigen, da die relative Unterbewertung mit den Jahreszahlen erst richtig transparent wird. Spannend was das Management auf der Hauptversammlung am 12. Dezember berichten wird. Einsammeln!

Die Elektromobilität zeigt in 2024 eine kleine Delle. Insgesamt hat es die Verbrenner-dominierte Automobil-Industrie in Deutschland nicht leicht, die Herausforderungen der Klimawende zu stemmen. China drängt mit technologisch überlegenen Produkten in die EU, der Verdrängungswettbewerb läuft auf Hochtouren. Sehr gut schlägt sich der vergleichsweise kleine Spezialanbieter ARI Motors aus Thüringen. Eine Streuung über mehrere Standbeine macht Sinn und senkt das Portfoliorisiko.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.