10.06.2026 | 04:15

Der SpaceX Wahnsinn und die Lust aufs Fliegen! Achtung bei Lufthansa, TUI, Zefiro Methane, Shell und BP

SpaceX und der Wahnsinn geht weiter! Mit einer knapp 2 Billionen USD starken Anfangsbewertung lanciert Elon Musk den größten Börsengang seit Saudi Aramco (2019). Damals wurden knapp 30 Mrd. USD eingesammelt, der Texaner stellt eine bemerkenswerte Quittung über 75 Mrd. USD aus. Er selbst macht sich mit dem angedachten Börsenwert und seinem 42 % Anteil zum ersten Billionär auf diesem Planeten. In den kommenden Tagen ist dann die Stunde der Wahrheit. Pünktlich zum Anpfiff der Fußball WM müssen Investoren kurz ihren Blick vom Spielfeld nehmen, um die ersten Quotierungen nicht zu verpassen. Ob Elon Musk mit seinen Sahnestücken StarLink, xAI und den Raumfahrtaktivitäten an der Technologiebörse NASDAQ Erfolg haben wird, steht in den Sternen. Immerhin ist die Volatilität im Vorfeld groß, die Märkte sind höchst nervös. Aber SpaceX ist nicht alles. Nach ersten Entspannungsübungen am Golf blicken Investoren auf Ölwerte und auch Tourismus-Aktien geraten wieder in den Fokus. Interessante Zeiten für flexible Anleger!

Lesezeit: ca. 6 Min.

|

Autor:

André Will-Laudien

ISIN:

ZEFIRO METHANE CORP | CA98926D1069 | NEO: ZEFI , TUI AG NA O.N. | DE000TUAG505 , LUFTHANSA AG VNA O.N. | DE0008232125 , Shell PLC | GB00BP6MXD84 , BP PLC DZ/1 DL-_25 | DE0008618737 , SPACE EXPLORATION TECHNOLOGIES CORP | US84615Q1031 | NASDAQ: SPCX

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Shell und BP – Was halten die Riesen von Klimaschutz?

Mit Blick auf die kriegerischen Vorfälle in der Golfregion treten ESG-Überlegungen oft in den Hintergrund. Doch eins ist seit Jahren Fakt: Öl- und Gaskonzerne müssen neue Kriterien verinnerlichen, wenn es um den Umgang mit unserer wertvollen Natur geht. Im Großen und Ganzen geht es voran. Die Energiekonzerne Shell und BP präsentieren sich heute als Akteure der Energiewende, ohne dabei ihre Rolle als globale Öl- und Gasproduzenten aufzugeben. Natürlich wird versucht, die Geschäftsmodelle schrittweise in Richtung CO₂-ärmerer Energieformen umzubauen, während die hohen Gewinne aus dem fossilen Kerngeschäft weiterhin die finanzielle Grundlage bilden. Shell strebt an, bis 2050 ein Netto-Null-Emissions-Unternehmen zu werden und konnte seine operativen Emissionen bis Ende 2025 bereits um 36 % gegenüber 2016 reduzieren. Auch BP meldete zuletzt einen Rückgang seiner operativen Emissionen um 37 % gegenüber dem Basisjahr 2019 sowie eine deutliche Senkung der Emissionsintensität seiner verkauften Energieprodukte.

Die Frage ist jedoch, ob diese Fortschritte ausreichen. Während Milliarden in Ladeinfrastruktur, Wasserstoff, Biokraftstoffe und erneuerbare Energien fließen, investieren beide Konzerne weiterhin erhebliche Summen in neue Öl- und Gasprojekte. Dieser Spagat erklärt sich durch die aktuelle Marktrealität: Die weltweite Nachfrage nach Energie wächst weiter, während gerade die Versorgungssicherheit mit den geopolitischen Krisen wieder stärker in den Fokus gerückt ist. Daten der Internationalen Energieagentur (IEA) verdeutlichen, dass die globale Energiewirtschaft bereits einen Strukturwandel durchläuft. Im Jahr 2025 flossen weltweit rund 2,2 Bill. USD in saubere Energien, Stromnetze, Speicher und Elektrifizierung. Das ist in doppelt so viel wie die 1,1 Bill. USD, die in Öl, Gas und Kohle investiert wurden. Eine wichtige Statistik liefert die IEA zudem beim Energiemix: Der Anteil von Öl am weltweiten Energieverbrauch ist erstmals seit Jahrzehnten unter die Marke von 30 % gefallen. Auffällig bleibt, dass die Stromnachfrage, getrieben durch Elektromobilität, Rechenzentren und künstliche Intelligenz, ungebrochen ist. In Asien werden Privathaushalte zum Stromsparen animiert, gleichzeitig verbraucht die KI-Industrie täglich mehr.

Für Anleger entsteht daraus eine interessante Investmentthese: Shell und BP verfügen über enorme Cashflows, starke Dividendenprogramme von 5 bis 6 % und forcieren Aktienrückkäufe, sie profitieren aber gleichzeitig von langfristigen Investitionen in neue Energietechnologien. Sollte sich die Energiewende schneller als erwartet durchsetzen, besitzen beide Konzerne die finanziellen Ressourcen, um Marktanteile in Zukunftsmärkten aufzubauen. Sollte die Transformation dagegen langsamer verlaufen, sichern Öl- und Gasgeschäfte weiterhin hohe Erträge. Shell konnte in den letzten 12 Monaten 24 % Zugewinn erzielen und liegt nicht weit von seinem Allzeithoch bei rund 41,30 EUR entfernt. Bei BP liegt die Jahresperformance bei 43 %, das Allzeit lag aber in den 2000ern bei über 11 EUR. Für Langfrist-Investoren ist die Ölindustrie wieder ein Thema, in Sachen ESG denkt man auch hier an die Zukunft.

Zefiro Methane – Hier kümmert man sich um Altlasten

Die Energiewende wird häufig mit Windrädern, Solarmodulen oder Wasserstoff in Verbindung gebracht, sie umfasst aber im Speziellen auch die fossile Energiewirtschaft. Ein innovativer Lösungsanbieter für unmittelbaren Umweltschutz ist das kanadische Unternehmen Zefiro Methane. Das Unternehmen verfolgt einen deutlich pragmatischeren Ansatz und konzentriert sich auf ein gewaltiges Altlastenproblem der nordamerikanischen Öl- und Gasindustrie. Hauptaktivität ist der saubere Verschluss verwaister Öl- und Gasbohrlöcher, dabei werden klimaschädliche Methanemissionen gemessen und Technologien zur dauerhaften Reduzierung dieser Emissionen entwickelt. Allein in den USA existieren nach Schätzungen der US-Umweltbehörde EPA und verschiedener Universitäten zwischen 2 und 3 Millionen verlassene Bohrlöcher. Eine vielbeachtete Studie der Princeton University kommt zu dem Ergebnis, dass von diesen sogenannten "Orphan Wells" jährlich Hunderttausende Tonnen Methan in die Atmosphäre gelangen, ein Treibhausgas, dessen Erwärmungspotenzial über einen Zeitraum von 20 Jahren mehr als 80-mal höher liegt als das von CO2. Die wirtschaftlichen Folgen sind enorm: Experten schätzen die Kosten für die vollständige Sanierung der Altlasten auf 400 bis 600 Mrd. USD. Und Zefiro ist Teil dieser Regenerierung! So hat die US-Regierung über den Infrastructure Investment and Jobs Act bereits rund 4,7 Mrd. USD für die Stilllegung und Sanierung verwaister Öl- und Gasquellen bereitgestellt. Hinzu kommen Förderprogramme einzelner Bundesstaaten sowie private Auftraggeber aus der Energieindustrie. Dadurch entsteht ein Markt, dessen Wachstum weniger von Rohstoffpreisen als von langfristigen Umweltbudgets und regulatorischen Vorgaben abhängt. Für Investoren erhöht dies die Planbarkeit zukünftiger Umsätze erheblich.

Operativ liefert das Unternehmen inzwischen überzeugende Ergebnisse. In den ersten neun Monaten des laufenden Geschäftsjahres erwirtschaftete Zefiro einen Umsatz von rund 33,2 Mio. USD, was einem Wachstum von etwa 36 % gegenüber dem Vorjahr entspricht. Im dritten Quartal stiegen die Erlöse sogar um mehr als 58 % auf knapp 11 Mio. USD. Gleichzeitig erreichte das bereinigte EBITDA rund 4,25 Mio. USD und dokumentiert damit die zunehmende operative Hebelwirkung des Geschäftsmodells. Zusätzliche Dynamik verspricht die jüngste Expansion. Durch die Übernahme der Viking-Bohranlagen und weiterer Spezialausrüstung erhöht Zefiro seine operative Schlagkraft erheblich. Das Management erwartet allein aus den neu erworbenen Kapazitäten ein zusätzliches Umsatzpotenzial von mehr als 10 Mio. USD pro Jahr. Gleichzeitig füllt sich die Projektpipeline kontinuierlich. Zu den wichtigsten Aufträgen zählt derzeit ein Projekt im Umfang von 19,6 Mio. USD im Bundesstaat Ohio sowie weitere Aktivitäten in Pennsylvania, West Virginia und New York. In einigen Regionen besitzt Zefiro inzwischen eine außergewöhnlich starke Marktstellung und profitiert von einem begrenzten Wettbewerbsumfeld. Neben dem klassischen Verschließen von Bohrlöchern entwickelt sich das Methan-Monitoring zu einem margenstarken Wachstumssegment. Ein kürzlich abgeschlossenes Messprogramm an 849 Bohrlöchern generierte rund 850.000 USD Umsatz und eröffnet zusätzliches Folgegeschäft von etwa 450.000 USD. Da klingelt es schnell in der Kasse!

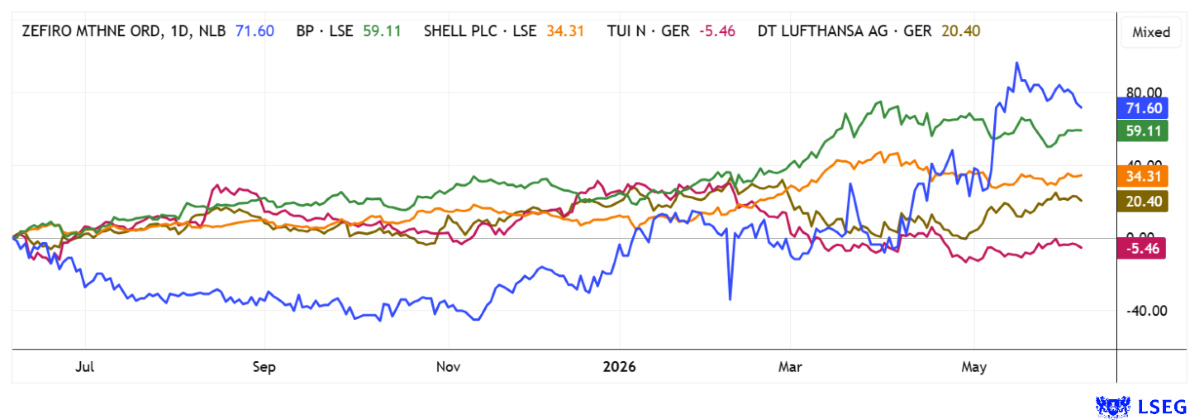

Bemerkenswert erscheint diese Entwicklung vor dem Hintergrund einer Börsenbewertung von lediglich rund 65 Mio. CAD. Denn die Berufung der renommierten Energie-Managerin Correne Loeffler zur Finanzchefin sowie die jüngste Kapitalbeteiligung europäischer Investoren in Höhe von 4,5 Mio. CAD unterstreichen die Ambitionen für die nächste Wachstumsphase. Wer dabei an Öl- und Gas denkt, blickt in die Zukunft. Zefiro Methane wächst mit den Altlasten der Industrie. Zukaufen!

CEO Catherine Flax nimmt zu den aktuellen Entwicklungen im Rahmen des 19. International Investment Forums Stellung. Hier geht´s zum Video…

TUI und Lufthansa – Kerosin wird knapp, Reisen wird zum Luxus

Im Bereich Touristik ist die Gewinn-Formel einfach. Nehmen die Spannungen ab, gibt es Aufschläge von zweistelligen Prozenten, denn letztlich flammen für den europäischen Reise-Marktführer TUI und die größte Airline Lufthansa wieder Turnaround-Hoffnungen auf. Hingegen ist eine dauerhafte Schließung der Straße von Hormus ein Showstopper für die Kerosinproduktion in Europa. Ob die Reserven für die Urlaubsmonate ausreichen, ist heute noch nicht klar. Mit Blick auf die Bewertungen der beiden Protagonisten zeigen sich auf Basis 2026e bei TUI ein KGV von lediglich 6,3 bei ca. 5 % Umsatzwachstum. Analysten auf der Plattform LSEG sehen auch für die kommenden Jahre 2027 bis 2028 Anstiege im Gewinn je Aktie von 0,99 über 1,40 bis 1,76 EUR. Das 12-Monats-Kursziel wird im Schnitt zu 10,25 EUR berechnet, rund 55 % über dem aktuellen Kurs bei 6,65 EUR. Ob es wirklich dazu kommt, hängt natürlich an einer Abnahme der geopolitischen Konflikte und einem Nachlassen des Inflationsdrucks ab. Private Haushalte verfügen wegen diverser Kostensteigerungen nicht mehr über die Budgets wie in den Rekordreise-Jahren 2017/18. Ähnlich die Situation bei der Lufthansa. Für 2028e wird ein KGV von 5,2 erwartet, auch beim Kurs-Buchwert-Verhältnis sollten Anleger aufhorchen. Der Wert des Eigenkapitals berechnet sich zu 10,32, also rund 25 % über dem letzten Kurs von gestern mit 8,10 EUR. Experten auf der LSEG-Plattform erwarten Kurse um 9,15 EUR in 12 Monaten. Der Sektor befindet sich in Wartestellung, kann aber krisenbedingt weiter korrigieren.

Die Kapitalmärkte haben unterschiedliche Strömungen zu verdauen. Da ist vorerst wenig Entspannung am Golf und in der Ukraine, d. h. die westlichen Staaten sind weiterhin gefordert. Da sich aber gleichzeitig Inflation breit macht, wird der neue FED-Chef Kevin Warsh dem US-Präsidenten wohl eher eine Zinserhöhung präsentieren. Und dann wären da noch die große IPO-Brocken SpaceX, Open AI, Anthropic und Databricks. Kein Wunder, dass im Vorfeld solcher Events auch mal Luft abgelassen wird.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.