17.03.2026 | 04:00

Und dann plötzlich aufwärts! Ausverkaufspreise bei Oracle, Aspermont und Alibaba nutzen

Verrückte Zeiten! Momentan sind die täglichen Nachrichten zu 70 % von Geopolitik geprägt. Wer verliert da nicht schon manchmal die Aktien aus dem Blick? Nachvollziehbar ist das schon, denn mit dem großen humanen Leid verschwindet ab und zu die Lust zur Gewinnmaximierung im Depot. Dennoch sollten Anleger die vielen Chancen dieser enormen Volatilität nicht aus den Augen verlieren. Der australische News-, Datenbank- und KI-Spezialist für den Rohstoffsektor, Aspermont, hat derzeit die größte Schlagzahl im Sektor Ressourcen zu bewältigen, das Geschäft brummt. Über den Tellerrand hinausblickend stehen auch die Cloudriesen Oracle und Alibaba im Rampenlicht. Die Charts zeigen langjährige Tiefststände auf. Kaufen, wenn die Kanonen donnern! Vielleicht ein guter Rat in diesen Tagen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ASPERMONT LTD. | AU0000458002 , ORACLE CORP. DL-_01 | US68389X1054 , ALIBABA GR.HLDG SP.ADR 8 | US01609W1027

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Oracle – Nach dem KI-Hype ist vor dem Cloud-Revival

Nach einem ordentlichen Ritt durch den Aufbau von Künstlicher Intelligenz werden Oracle-Aktionäre von einem 60 %-Kurssturz überrollt. Zwar präsentierte der Konzern von Gründerfigur Larry Ellison starke Cloud-Zahlen, doch Milliardeninvestitionen und steigende Schulden entwickeln sich zum bilanziellen Risiko. Wesentliche Treiber des 2025er Hypes waren die steigende Nachfrage nach Cloud-Infrastruktur sowie der Hype um generative KI, also jener Form künstlicher Intelligenz, die aus gelernten Daten neue Inhalte wie Texte, Bilder, Musik oder Code selbst erzeugen kann, statt nur vorhandene Informationen auszuwerten. Oracle galt als maßgeblicher Profiteur dieser Entwicklung, da sich der Konzern als spezialisierter Anbieter für datenintensive KI-Workloads mit enger Integration zur eigenen Datenbank positioniert hat. Man bot den KI-hungrigen Kunden ein Maximum an Rechenleistung, Speicher, Netzwerke und GPU-Cluster für die intensive KI-Nutzung, alles im Kontext gut laufender Datenbanken und Unternehmensanwendungen.

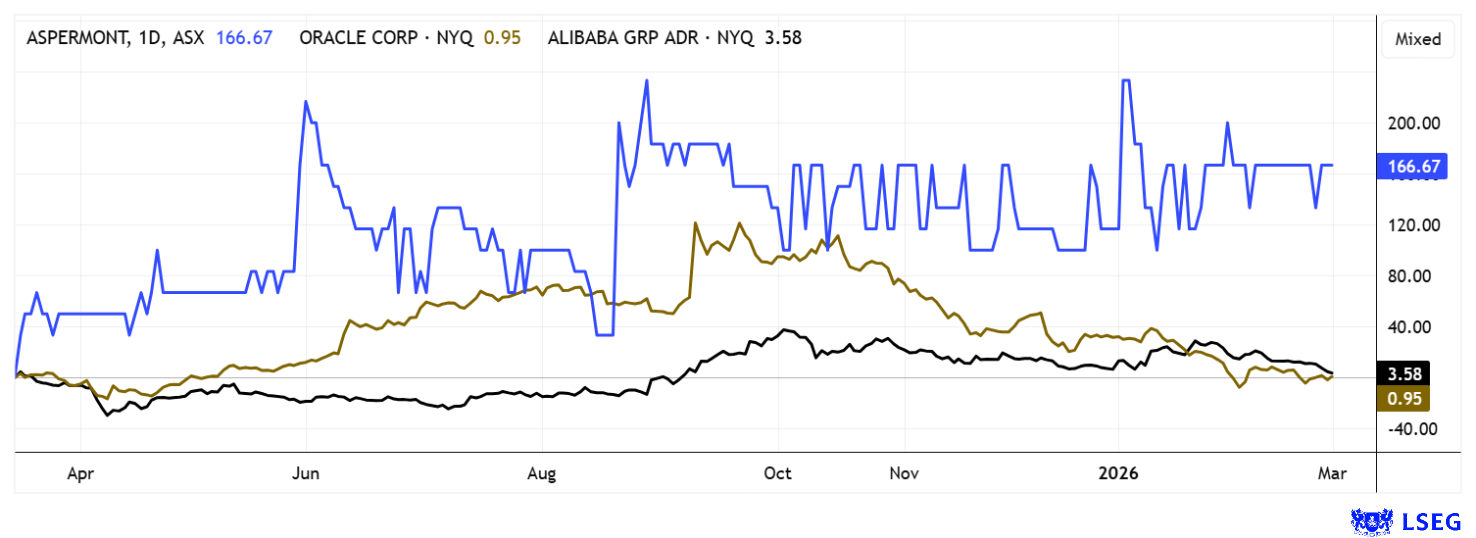

Ganze 200 % auf 345 USD konnte die Aktie bis September 2025 auf 345 USD zulegen, doch die Euphorie wich der Skepsis wegen der enormen Investitionen, die Oracle in den Ausbau seiner Cloud-Infrastruktur stecken musste. Kunden hatten mit ihren Wünschen eine Nachfrage erzeugt, die kaum zu bedienen war. Oracle war gezwungen, in modernste Rechenzentren zu investieren, die die entsprechende KI-Hardware und Hochleistungsserver bereitstellen konnten. Das waren keine Peanuts, sondern richtige Großprojekte, für die man zunächst in Vorleistung gehen musste. In 3 kumulierten Jahren betragen diese Investitionen rund 80 Mrd. USD, das ist ein Fünftel der aktuellen Marktkapitalisierung. Ein Problem wird daher auch in der aktuellen Nettoverschuldung von 125 Mrd. USD gesehen, die Credit Spreads sind respektive stark gestiegen. Analysten hatten mit großen Abstufungen für einen Abverkauf der Aktie gesorgt, aktuell beträgt das durchschnittliche 12-Monatskursziel 253,50 USD, knapp 100 USD höher als die letzte Notiz. 31 von 43 Analysten halten den Daumen wieder nach oben. Es wird also wieder ein Morgen geben für den leidenschaftlichen Segler und Großaktionär Larry Ellison! Geduld ist aber gefragt.

Aspermont Ltd. – Mit optimierter Aktienzahl vor fulminantem Neustart

Wir haben bereits einige Male über die Aktie von Aspermont Ltd. berichtet. Nach einigen investiven Jahren steht das Unternehmen jetzt besser da denn je. Investoren und Analysten erwarten daher einen bemerkenswerten Neustart am Kapitalmarkt. Das Unternehmen hat eine strategische Aktienzusammenlegung im Verhältnis 1:250 umgesetzt, um den bisherigen Cent-Titel strukturell neu zu positionieren. Durch diesen Reverse Split verändert sich zwar die Marktkapitalisierung von rund 23 bis 24 Mio. AUD nicht, doch der optisch höhere Kurs dürfte die Aktie für institutionelle Investoren handelbarer machen und das bisherige Penny-Image aufbrechen. Vor allem Institutionelle werden diesen Schritt begrüßen.

Die Maßnahme steht im Kontext einer tiefgreifenden Transformation. Aspermont hat sich in den vergangenen Jahren vom klassischen Fachverlag zu einer datengetriebenen Intelligence-Plattform für den globalen Rohstoff-, Energie- und Agrarsektor entwickelt. Kern des Geschäfts ist ein einzigartiges Branchenarchiv mit rund 190 Jahren Fachpublizistik, das digital strukturiert und mit aktuellen Projektdaten kombiniert wird. Daraus entstehen datenbasierte Analyse- und Entscheidungsprodukte, die im Abonnement-Modell vermarktet werden. Ein zentrales Produkt dieser Strategie ist die Plattform Mining-IQ, welche historische Daten mit aktuellen Projektinformationen und KI-gestützten Analysemodellen verbindet. Zielgruppe sind Entscheidungsträger aus Bergbau- und Industrieunternehmen, die auf dieser Basis Investitionsrisiken, Projektentwicklungen oder ESG-Parameter systematisch analysieren können. Bislang ist das Interesse groß, selbst Rio Tinto hat schon ein größeres Ticket gelöst.

Die Zahlen aus 2025 spiegeln noch den anstrengenden Anpassungsprozess wider. So sank der Umsatz auf rund 15,4 Mio. AUD, während auch das EBITDA mit etwa –1,06 Mio. AUD noch negativ blieb. Diese Entwicklung reflektiert vor allem Investitionen in Plattformtechnologie, Datenstrukturierung und Vertrieb sowie die strategische Bereinigung weniger profitabler Geschäftsbereiche. Nun sollten die Bücher aber sauber sein, denn mittelfristig erwarten Analysten eine deutliche operative Verbesserung. Die Umsätze sollen bis 2028 auf über 21 Mio. AUD steigen, während das EBITDA schrittweise in den positiven Bereich drehen dürfte. Treiber dieses Turnarounds sind vor allem wiederkehrende Abonnementerlöse, höhere Vertragsvolumina bei Unternehmenskunden sowie zusätzliche Daten- und Analyseprodukte. Gestern quotierte der Handel erste Taxierungen um 1,30 EUR. Das Analysehaus GBC vergibt ein „Kaufen“-Votum mit einem Kursziel von 5,00 AUD (3,03 EUR). Die Chancen für einen schnellen Verdoppler stehen gut!

IIF-Moderatorin Lyndsay Malchuk hat den Unternehmensgründer und CEO Alex Kent zu den Zukunftsperspektiven befragt.

Alibaba – Zwischen KI-Boom und politischem Druck

Die Aktie der Alibaba Group Holding Ltd. ist in den letzten Monaten wahrlich Achterbahn gefahren! Das Unternehmen zählt zu den bedeutendsten Technologietiteln aus China und verbindet erhebliches Wachstumspotenzial mit einer dominierenden Marktposition im chinesischen E-Commerce, in dem Plattformen wie Taobao und Tmall weiterhin enorme Nutzerzahlen und stabile Handelsvolumina generieren. Zusätzlich gewinnt die Cloud-Sparte zunehmend an strategischer Bedeutung, da steigende Nachfrage nach künstlicher Intelligenz und Rechenleistung langfristig hohe Wachstumsraten ermöglichen könnte.

Analysten sehen insbesondere im Ausbau datenbasierter Dienstleistungen und KI-Anwendungen einen wichtigen Treiber für steigende Margen. Gleichzeitig bleibt das Unternehmen jedoch stark von der wirtschaftlichen Entwicklung in China abhängig, was das Konsumgeschäft empfindlich gegenüber Konjunkturschwächen macht. Hinzu kommen politische Risiken, da regulatorische Eingriffe der Regierung in den Technologiesektor in der Vergangenheit wiederholt zu starken Kursschwankungen geführt haben. Auch hohe Investitionen in Cloud-Infrastruktur, Logistik und neue Technologien belasten kurzfristig die Profitabilität. Analysten bewerten aber die langfristigen Wachstumsfelder Cloud und KI weiterhin als sehr attraktiv. Auf der Plattform LSEG gibt es 36 Kaufempfehlungen, sie summieren sich auf ein Kursziel von 197 USD. Gestern stand der Titel auf einem 6-Monatstief bei 137 USD. Wenn die Schätzungen für 2026e stimmen, notiert der Titel gerade mit einem KGV von 8,2 – so günstig gab es den wohl bekanntesten China-Titel noch nie.

Die Aktienmärkte bewegen sich derzeit in einer Phase mit gesteigerter Volatilität, während branchenspezifische Entwicklungen und narrative Investmentthemen weiterhin im Fokus stehen. Aspermont wirkt hervorragend aufgestellt, Oracle und Alibaba spalten hingegen die Meinungen bezüglich des nahen Kursverlaufs. Mit den letzten Abwärtsbewegungen zeigen beide nun aber ein deutlich günstigeres Chance-Risiko-Verhältnis.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.