04.07.2025 | 04:45

Wetterleuchten im BioTech-Sektor: Refinanzierungen nehmen zu! Achten sie auf Formycon, PanGenomic Health, Bayer und Novo Nordisk

Im ersten Halbjahr 2025 zeigte sich der BioTech-Sektor trotz makroökonomischer Unsicherheiten widerstandsfähig und innovativ. Risikokapitalfinanzierungen erreichen beeindruckende 6,5 Mrd. USD mit Fokus auf Unternehmen mit klinisch validierten Daten. Großfinanzierungen wie die 365 Mio. USD für Pathos AI unterstreichen den strategischen Investorenfokus auf KI und Digitalisierung. Der IPO-Markt bleibt sehr selektiv, starke Börsendebüts wie jenes von Caris Life Sciences setzen aber positive Signale. Parallel boomt der M&A-Sektor mit Milliardenübernahmen durch Pharmariesen wie J&J und Novo. BioTech zeigt sich im Jahr 2025 bislang mit gezielter Kapitalallokation, Konsolidierungsdynamik und wachsendem Vertrauen in medizinische Durchbrüche. Hier ein paar Ideen für ein ausgewogenes Chancen-Portfolio.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

BAYER AG NA O.N. | DE000BAY0017 , PANGENOMIC HEALTH INC | CA69842E4031 , NOVO NORDISK A/S | DK0062498333 , FORMYCON AG | DE000A1EWVY8

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Formycon – So platziert man Fremdkapital

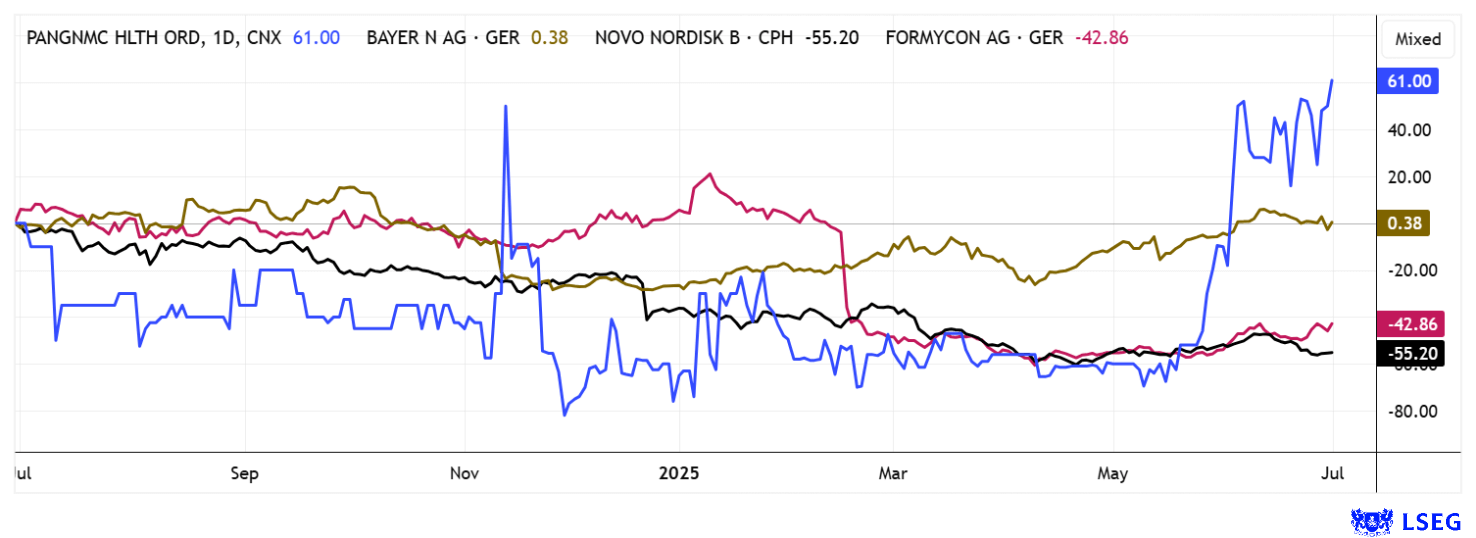

Ein tolles Finanzierungsbeispiel liefert der deutsche Bio-Similar-Vorreiter Formycon. Durch Verzögerungen und Marktgegebenheiten musste zu Jahresanfang eine Kursdrittelung akzeptiert werden. Doch nun sind die Münchener wieder im Aufwind. Der Aktienkurs legte in nur 3 Monaten über 40 % zu und steht jetzt wieder an der 30 EUR-Marke. Zuletzt überraschte das Unternehmen mit einer 50 Mio. EUR-Anleihe, die dann kurzfristig sogar auf 70 Mio. EUR aufgestockt wurde. Die unbesicherte und variabel verzinsliche Anleihe mit einer Laufzeit von 4 Jahren konnte damit erfolgreich und vollständig am Kapitalmarkt platziert werden. Dabei wurde der Kupon von 7,0% p.a. +3M Euribor am unteren Ende der vorgesehenen Spanne festgelegt, die Zuteilung musste sogar rationiert werden.

Die erfolgreiche Platzierung der neuen Anleihe wurde maßgeblich durch den intensiven Austausch mit Investoren und das durchweg positive Feedback während der Roadshow getragen. Eine solch starke Überzeichnung unterstreichen sowohl die Attraktivität des Produkts als auch das Vertrauen in das Biosimilar-Geschäftsmodell von Formycon, wie CFO Enno Spillner betont. Besonders hohes Interesse kam von institutionellen Anlegern aus dem In- und Ausland, aber auch viele Privatinvestoren nutzten die Zeichnungsmöglichkeiten. Während der Vorstand mit Aktienzukäufen auffällig wird, bestätigt Warburg Research sein „Buy“-Rating mit Kursziel 40 EUR. Eine tolle Wende im Kurs und mit vollen Kassen verbleiben gute Perspektiven.

PanGenomic Health – Innovativ der Gesundheit auf der Spur##

Seit unserer Erstvorstellung von PanGenomic Health (Ticker: NARA) hat die Aktie einen glatten Verfünffacher aufs Parkett zaubern können. Solche Kursentwicklungen sieht man nicht alle Tage. Das Unternehmen entstand einst wie BioNTech oder Moderna aus den Herausforderungen der Corona-Zeit, als Antwort auf den Mangel an leicht zugänglicher, psychisch unterstützender Gesundheitsversorgung. In nur fünf Jahren hat sich das Unternehmen vom Pandemieprojekt zum innovativen Akteur an der Schnittstelle zwischen Technologie, Genetik und Präventivmedizin entwickelt. Herzstück sind drei KI-gestützte Plattformen: NARA (personalisierte Naturheil-Programme auf Basis genetischer Profile), Mindleap (digitale Stressbewältigung) und MUJN (präzise neurologische Diagnostik). Im Zentrum steht die firmeneigene Nustasis AI-Plattform, welche Gesundheitsdaten in Echtzeit auswertet und individuelle Therapieempfehlungen generiert.

PanGenomic verfolgt ein hybrides Geschäftsmodell aus Abo-Einnahmen, digitaler Diagnostik und pflanzlichen Gesundheitsprodukten. Die geschickte Kombination aus datengestützter Analyse, Alternativmedizin und skalierbarem Onlinezugang unterscheidet NARA deutlich von klassischen Telemedizinanbietern. Besonders spannend: Die Erweiterung von frauenspezifischer Vorsorge hin zu mentaler Leistungsförderung, ein wachstumsstarker Markt, der zunehmend auch Männer anspricht. Mit ihrer KI-Expertise und validierten Datenquellen schafft PanGenomic die Grundlage für hochwertige, personalisierte Gesundheitslösungen. Aktuell wird das Health-Tech-Portfolio PanGenomic an der Börse nur mit rund 10 Mio. CAD bewertet, ein Klacks, wenn man die Wachstumsperspektiven in der Zukunft in Relation setzt. Skalierbarkeit, wiederkehrende Erlöse und strategisches KI-Fokus machen PanGenomic zu einem potenziellen Outperformer im digitalen Gesundheitsmarkt, denn das Unternehmen profitiert vom Megatrend zur Selbstoptimierung und liefert Tools, um Prävention greifbar, smart und wirksam zu gestalten.

Bayer und Novo Nordisk – Zwei Titanen kämpfen sich zurück

Im ersten Halbjahr 2025 zeigte sich der Pharmariese Bayer weiter angeschlagen: Umsatz und Margen stagnierten, insbesondere im Agrarbereich durch anhaltende Rechtsrisiken rund um Glyphosat. Die Pharmasparte blieb stabil, aber richtige Wachstumsimpulse blieben aus. Entscheidende Trigger für das zweite Halbjahr sind nun die erwartete Entscheidung zur Konzernaufspaltung, neue Studiendaten zum Gerinnungshemmer Asundexian und mögliche juristische Entlastung in den USA. Nach einer langen Bodenbildungsphase zwischen 19 und 24 EUR ist das Papier im Juni nun nach oben ausgebrochen. 8 von 23 Experten auf der Analyse-Plattform LSEG erwarten in 12 Monaten einen Durchschnittskurs von 28,20 EUR – gerademal 6 % über dem letzten Kurs von 26,55 EUR. Wenn das nicht mal mehr wird.

Im Gegensatz dazu glänzte Novo Nordisk im ersten Halbjahr mit einem Umsatzplus im zweistelligen Bereich, angetrieben durch die anhaltend starke Nachfrage nach GLP-1-Medikamenten wie Wegovy und Ozempic. Die operative Marge blieb über 40 %, der Ausblick wurde erneut angehoben. Wichtige Impulse im zweiten Halbjahr könnten von Zulassungen für neue Indikationen, Produktionsausbau in den USA sowie Studienergebnissen zu Alzheimer und Herzinsuffizienz ausgehen. Während Bayer auf Strukturentscheidungen und rechtliche Entlastung hofft, punktet Novo mit operativer Stärke und medizinischer Innovationskraft. Die Novo-Aktie ist mit 59,20 EUR noch nicht weit von ihrem Jahrestief bei 50,54 weggekommen, immerhin sehen hier 18 von 28 Analysten eine glatte 40 %- Chancen bis etwa 84 EUR. Die negative Stimmung könnte also bald zugunsten Novo Nordisk drehen.

Der BioTech-Sektor ist zeigt wieder positive Trends. Noch sind diese im Vergleich zu HighTech- oder Rüstung etwas unterrepräsentiert, die zuletzt guten Inflationszahlen lassen aber auf eine Zinssenkung in den USA hoffen. Damit würde eine Branchen-Rotation zugunsten risikostärkerer Anlagen in Gang kommen. Bayer und Novo Nordisk eignen sich als Standardwerte, etwas mehr Schwankung aber auch stärkere Aufwertungen sollte man bei Formycon und PanGenomic Health erwarten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.