02.01.2026 | 04:15

Achtung Anschnallen! 2026 wird zum Raketen-Start für Novo Nordisk, Evotec, Bayer und Vidac Pharma

Die Börse startet mit guter Laune ins neue Jahr 2026. Dass man nicht nur mit Tech-Aktien Geld verdienen kann, zeigte der Minen- und Rohstoffsektor, wo sich nahezu jeder Wert verdoppeln konnte und auch Verzehnfacher ans Tageslicht kamen. Das kommende Jahr wiederum könnte einen nochmaligen Perspektivenwechsel beinhalten. Denn der Biotech-Sektor hat nun eine geraume Zeit nichts von sich hören lassen, die Protagonisten unserer Auswahl zeigen aber teils signifikante technische Bodenbildungen. Zeit für risikobewusste Investoren, noch einmal kräftig durchzumischen und Portfolios neu auszurichten. Come in and find out!

Lesezeit: ca. 6 Min.

|

Autor:

André Will-Laudien

ISIN:

VIDAC PHARMA HOLDING PLC | GB00BM9XQ619 , EVOTEC SE INH O.N. | DE0005664809 , NOVO NORDISK A/S | DK0062498333 , BAYER AG NA O.N. | DE000BAY0017

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Evotec – Noch ein Jahr der Konsolidierung

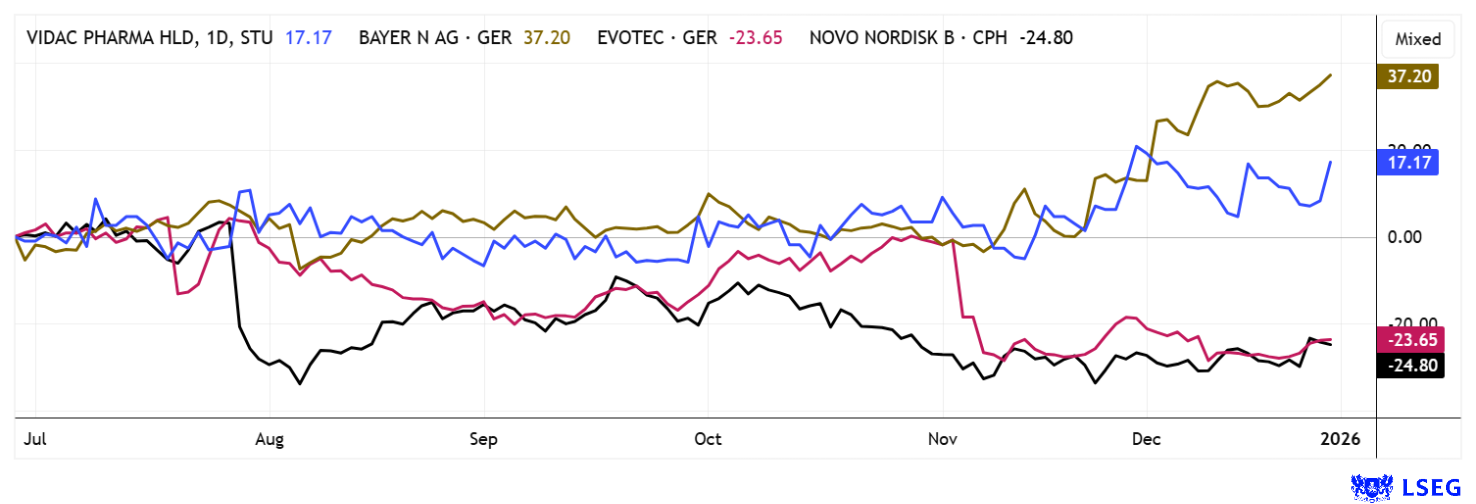

Schon lange erhofft, bis jetzt ausgeblieben. Evotec befindet sich nach einem schwachen Jahr 2025 weiter in einer schwierigen Phase, denn die Aktie hat rund 35 % an Wert verloren und die erhoffte Erholung ist bisher ausgeblieben. Besonders belastend wirkte der Ausstieg eines Großaktionärs. Die Stiftung hinter dem Pharmariesen Novo Nordisk trennte sich vollständig von ihrer 5 %-Beteiligung. Kein gutes Zeichen eines großen Sektor-Players!

Das neue Evotec-Management hingegen priorisiert klar Profitabilität vor Wachstum und hat bereits mit dem Verkauf kapitalintensiver Geschäftsbereiche begonnen. So wurde der Just-Evotec-Biologics-Standort in Toulouse an Sandoz veräußert, wofür Evotec 350 Mio. USD in bar erhielte. Zusätzlich bestehen Chancen auf weitere Meilensteinzahlungen und Lizenzgebühren von über 300 Mio. USD in den kommenden Jahren. Gleichzeitig behält Evotec eine unbefristete Lizenz für die J.POD-Technologie, was zukünftig Erträge sichern soll.

Analysten erwarten wegen der neuen Struktur für 2025 zunächst einen leichten Umsatzrückgang von etwa 5 % auf rund 780 Mio. EUR. Erst 2026 dürften die Erlöse laut Konsens wieder auf rund 833 Mio. EUR ansteigen. Hoffnung setzen Investoren vor allem auf ein Biosimilar-Portfolio mit zehn Molekülen. Die Börse bleibt jedoch skeptisch, was sich auch am niedrigen Jahresend-Closing von 5,40 EUR zeigt. Zusätzliche Unruhe löste der Aktienverkauf des Chief Scientific Officer Dr. Cord Dohrmann aus, auch wenn dieser Vorgang nicht zwingend negativ zu werten ist. Einige Analysten auf der Plattform LSEG sehen aber Chancen auf einen operativen Turnaround und formulieren Kursziele um 8,89 EUR. Damit ergäbe sich rechnerisch eine Verdopplungsmöglichkeit. Insgesamt steht Evotec jedoch vor der Bewährungsprobe, ob die neue Strategie Wachstum und Ertrag nachhaltig in Einklang bringen kann. Wir setzen Evotec zwar nun wieder auf die Watchlist, Aufstockungen sollten aber nur spekulativ bis 5,70 EUR und mit konsequentem Stop bei 5,05 EUR vorgenommen werden.

Bayer – Analysten revidieren Kursziele nach oben

Das klingt doch schon mal super! Bayer zeigt sich aktuell wieder von seiner stärkeren Seite, die Aktie konnte auf Jahressicht um 91 % zulegen und liegt damit auf Platz zwei hinter Siemens Energy im DAX. Ein wesentlicher Treiber war der Erfolg der Phase-III-Studie „Oceanic-Stroke“ mit dem experimentellen Gerinnungshemmer Asundexian, der sowohl die primären Wirksamkeits- als auch Sicherheitsziele erreichte. Bei Patienten nach nicht-kardioembolischen Schlaganfällen oder Hochrisiko-TIAs reduzierte die Substanz das Risiko eines erneuten Schlaganfalls. Bayer plant nun weltweite Gespräche mit Behörden und wird die Studiendaten auf einem wissenschaftlichen Kongress präsentieren. Eine Frage bleibt im Fall Glyphosat: Wie viel verbleibender Schadensersatz ist hier zu erwarten? Die Trump-Regierung hat sich überraschend für eine Begrenzung der anhängigen Klagen ausgesprochen, was potenziell Milliarden an Entschädigungen einsparen könnte. Bayer hatte bislang rund 8,53 Mrd. EUR zur Beilegung der Klagen aufgewendet und zusätzlich 1,2 Mrd. EUR zurückgestellt. Ein günstiges Urteil des Obersten Gerichtshofs könnte die Rechtsunsicherheit deutlich reduzieren und künftige Klagen erschweren.

Nach Jahren von Pessimismus erhöhte sich das durchschnittliche 12-Monatskursziel der Analysten auf der Plattform LSEG sukzessive von 26,50 auf nun 33,70 EUR. 10 von 21 Experten votieren mittlerweile wieder mit Kauf, vor 6 Monaten zeigte sich noch ein viel mutloseres Bild. Sollte technisch nun auch der Durchbruch bei 35 bis 37 EUR gelingen, steht technisch die Marke von 45 EUR im Raum. Liegen die Experten mit ihrem erwarteten Gewinn pro Aktie 2026e von 4,75 EUR dann auch noch richtig, handelt der Wert aktuell mit einem KGV von 7,8. Langfristige Mittel im Pharma-Sektor zeigen Spielraum bis 15,5 – also könnte sich der Kurs nochmal locker verdoppeln. Auf der Uhr hätte das wohl niemand!

Vidac Pharma – Nun kann man in die vollen gehen

Vidac Pharma baut seine Position als innovativer Entwickler metabolischer Krebstherapien kontinuierlich aus und rückt den Tumorstoffwechsel in den Mittelpunkt therapeutischer Strategien. Kürzlich hat man vom US-Patent- und Markenamt ein umfassendes Patent für eine neue Klasse HK2-abspaltender Wirkstoffe erhalten. Diese Substanzen adressieren gezielt HK2-exprimierende Tumore, die stark von dem Enzym Hexokinase-2 abhängig sind. Sie sollen den sogenannten Warburg-Effekt rückgängig machen. Durch diese Wirkung werden Krebszellen in einen nahezu normalen zellulären Zustand versetzt und zugleich für das Immunsystem angreifbarer. Die aktuelle Plattform bildet die wissenschaftliche Basis für die Wirkstoffkandidaten VDA-1275 und VDA-1102 (Tuvatexib), die in klinischen Studien weiterentwickelt werden. Zuletzt erteilte die Europäische Arzneimittelagentur grünes Licht für die klinische Phase-2B-Studie mit Tuvatexib gegen schnell wachsende Vorstufen von Hautkrebs, ein wichtiger Meilenstein für das Unternehmen. Vidac arbeitet dabei eng mit dem CentroDerm unter Prof. Thomas Dirschka zusammen, um die Studien effizient umzusetzen.

Mit einer Marktkapitalisierung von rund 28 Mio. EUR bleibt Vidac im Vergleich zu Peers an der NASDAQ äußerst niedrig bewertet. Sollte die klinische Entwicklung erfolgreich verlaufen, könnte der Titel zum attraktiven Übernahmekandidaten werden. Die Kombination aus First-in-Class-Technologien, differenzierter Pipeline und starkem Patentportfolio positioniert Vidac klar als innovatives Onkologie-Unternehmen mit hohem Wachstums- und Renditepotenzial. Kürzlich bestätigte das Analysehaus Sphene Capital seine Kaufempfehlung für die Aktie des Onkologie-Pioniers mit Kursziel von 4,20 EUR auf Sicht von 36 Monaten. Sphene verweist auf das Blockbuster-Potenzial, das in den aktuellen Medikamenten-Entwicklungen steckt. Gründer und CEO Dr. Max Herzberg hat zum Jahresende noch einmal zugeschlagen und seine Aktienzahl kräftig aufgestockt. Wenn das kein gutes Zeichen für 2026 ist. Achten Sie auf den Chart: Die Aktie steht mit 0,58 EUR kurz vor einem signifikanten Ausbruch über 0,60 EUR! Vidac ist einer unserer BioTech-Favoriten für 2026 - höchst spannend!

Novo Nordisk – Wenn das keine Bodenbildung ist

Minus 50 % - ist das jetzt genug? In den vergangenen Monaten hat Novo Nordisk eine der schwierigsten Korrekturphasen seiner jüngeren Geschichte hinter sich gebracht. Zwar ist technisch noch nicht endgültig bestätigt, dass die vierteilige Abwärtsbewegung beendet ist, doch die zuletzt hohen Handelsvolumina deuten auf eine mögliche Kapitulation der Verkäufer hin.

Rückenwind gab es durch neue Studiendaten zum Abnehm-Medikament Amycretin, bei dem Typ-2-Diabetiker innerhalb von 36 Wochen bis zu 14,5 % ihres Körpergewichts verloren. Getestet wurden sowohl eine wöchentliche Injektion als auch eine orale Version des Wirkstoffs im Vergleich zu Placebo. Parallel sorgt der zunehmende Wettbewerb für sinkende Preise, insbesondere in China, wo Wegovy ab 2026 deutlich günstiger angeboten werden soll. Das passt zur globalen Strategie, stärker auf Selbstzahler zu setzen und neue Volumenmärkte zu erschließen. Gleichzeitig steigt der Druck, denn das Patent auf den Wirkstoff Semaglutid läuft 2026 in China aus. Positiv kam zudem die neue Zulassung einer oralen Wegovy-Variante in den USA an, welche bereits im Januar auf den Markt kommen soll. Damit verschafft sich Novo Nordisk einen wichtigen Vorsprung gegenüber Wettbewerbern wie Eli Lilly und könnte die eigene Wachstumsstory neu beleben. 15 von 28 Analysten der Plattform LSEG sehen auf Sicht der nächsten 12 Monate weiterhin ein attraktives Kurspotenzial von etwa 20 Prozent. Vielleicht kehrt der dänische Pharma-Titan schneller als gedacht auf die Rendite-Bühne zurück! Der 10 %-Sprung zum Jahresende begeistert! Langfristig zwischen 40 und 45 EUR akkumulieren!

Mit Blick auf das neue Börsenjahr 2026 ist zu erwarten, dass Anleger einen eingehenderen Blick auf den BioTech-Sektor richten. Denn in den letzten 3 Jahren konnte hier niemand einen Blumentopf gewinnen. Im gut bezahlten Tech-Sektor mehren sich die Zeichen für eine Konsolidierung der so üppigen Bewertungen, zumal Fondsmanager die Titel nach dem Ausweis in der Jahresinvestitionsliste nicht mehr dringend benötigen, um ihr Ergebnis zu beschönigen. Vidac Pharma und Bayer zeigen technische Stärke, Evotec und Novo Nordisk sind noch etwas spekulativ, aber auf den tiefen Niveaus nicht uninteressant.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.