16.05.2023 | 04:44

BioNTech, Bayer, BioNxt, Formycon – Die nächste Biotech-Welle rollt, jetzt genau selektieren!

Die Biotech-Branche bleibt auch nach Corona ein interessanter Anlagesektor, denn es gilt weiterhin die großen Volkskrankheiten im Blick zu haben. Bei vielen Unternehmen wirft dies wohl noch ein längeres Geduldsspiel für Investoren auf. Denn wichtig sind neben den vielversprechenden Forschungsansätzen und Milestone-Planungen auch die Kassenbestände der Unternehmen. Wer viel Geld im Labor verbraucht, kommt unter Umständen schnell voran, braucht aber auch die erforderlichen liquiden Mittel. In der Refinanzierung ist es allerdings seit dem Zinsanstieg etwas frostiger geworden. Welche Unternehmen sollten unbedingt unter die Lupe genommen werden?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

Bionxt Solutions Inc. | CA0909741062 , BIONTECH SE SPON. ADRS 1 | US09075V1026 , BAYER AG NA O.N. | DE000BAY0017 , FORMYCON AG | DE000A1EWVY8

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

BioNTech – Das könnte der Turnaround sein

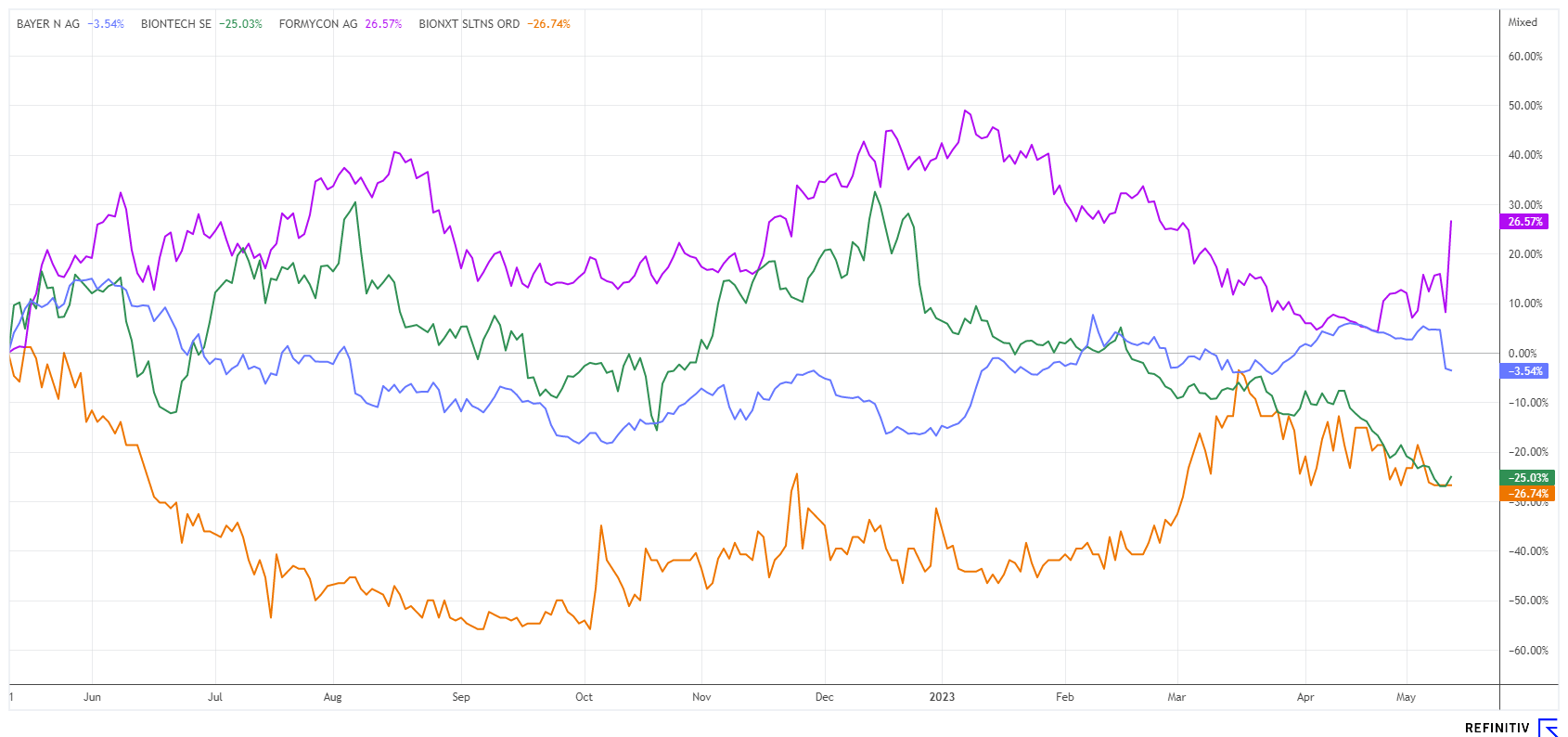

Hatte der Konzern zu Corona-Zeiten noch Milliarden erlöst, so ist die Börse beim Mainzer Biotech-Spezialisten BioNTech mittlerweile auf sinkende Umsätze eingestellt. Letztlich kam es nun auch zum erwarteten Erlösrückgang auf 1,27 Mrd. EUR nach 6,37 Mrd. EUR zuvor. Dazu gesellten sich aber auch positive Signale. Denn trotz niedrigerem Geschäftsvolumen machen die Mainzer immer noch Verträge mit Impfstoff-Bestellern rund um die Welt und verdienten so in Q1 ganze 502 Mio. EUR nach Steuern. Das ist mehr als die Experten im Vorfeld geschätzt hatten, folglich drehte der angeschlagene Kurs nach über 36 % Verlust in 12 Monaten mit plus 3,5 % nach oben. Eine negative Überraschung blieb also aus. Zudem rechnet BioNTech auch in Zukunft noch mit Milliardeneinnahmen durch Corona-Impfstoffe, wenn auch auf einem deutlich geringeren Niveau als in den vergangenen Jahren. Das Geschäft scheint hier aber noch immer besser zu laufen, als es manch einer angesichts der schnellen Beendigung des Pandemie-Status erwartet hätte.

Klar in den Fokus rückt schon seit einer Weile die üppige Pipeline rund um die Krebsmedikation, von der sich Marktbeobachter zukünftig einiges erhoffen. Passend zu den Zahlen kündigte BioNTech noch für das laufende Jahr eine Phase-3-Studie für einen Wirkstoff zur Behandlung von Lungenkrebs an. Natürlich kann dieser Prozess etwas dauern, zumindest scheint es aber schon Fortschritte zu geben. Der Kurs der Mainzer hat letzte Woche nach einem erneuten Jahrestief bei 91,70 EUR markant gedreht und konnte die 97 EUR-Hürde wieder schnell erklimmen. Die Kasse ist prallvoll und es gibt viele Ideen, wenn man den Ausführungen des CEO Ugur Sahin glauben schenken möchte. Unter 100 EUR ist ein interessantes Rückkauf-Level.

Bayer – Kursdebakel nach den Quartalszahlen

Der Leverkusener Pharma- und Agrartechnologie-Konzern Bayer muss wieder mal eine Quartalsschlappe einstecken. Hoher Kostendruck und eine schwächere Nachfrage sorgten für einen spürbaren Umsatzeinbruch speziell bei Herbiziden, sodass die Erlöse im Gesamtkonzern mit 1,7 % unter den Vorjahreswert fielen. Noch drastischer wirkte sich die Schwäche auf das Ergebnis aus, welches durch zahlreiche Einmaleffekte sogar um ein Drittel nach unten korrigiert wurde.

Immer noch verspürt Bayer Druck in der Sparte Crop Sciences, die man durch den teuren Monsanto-Kauf zum Hauptsektor entwickeln wollte. Das Steckenpferd des scheidenden Bayer-CEOs Werner Baumann konnte zwar den Umsatzrückgang mit 1 % auf 8,35 Mrd. EUR begrenzen, unter die Räder kam aber die Profitabilität. In Kombination mit hohen Sonderaufwendungen reduzierte sich das EBIT um ganze 23 % auf 2,32 Mrd. EUR. Hier schlugen vor allem die Abschreibungen auf das Glyphosat-Geschäft zu Buche, denn die Umsätze brachen in diesem Bereich sogar um ein Viertel ein. Noch stärker belastete allerdings das Pharmageschäft, denn hier ermäßigten sich die Erlöse im Jahresvergleich um knapp 5 % auf 4,41 Mrd. EUR. Mit hohen Währungsverlusten und steigenden Forschungs- und Entwicklungskosten landete das Konzern-EBIT 33 % tiefer bei nur noch 806 Mio. EUR. Die Sparte Health zeigte sich mit 4 % Umsatzzuwachs gut behauptet. Das Netto-Konzernergebnis lag bei 2,18 Mrd. EUR, immerhin ein Minus von 33,8 %.

Im Ausblick erwartet Bayer nun die Erreichung der unteren Range der letzten Guidance. Der Kurs ging mit 6 % auf Tauchstation und landete schließlich bei 53,70 EUR. Analysten haben ihre Voten noch nicht überprüft, nur Jefferies senkte sein Target von 70 auf 68 EUR. Vor der Dividendenzahlung stand der Kurs noch bei 61 EUR. Hoffentlich läuft es für die Leverkusener unter neuer Führung wieder besser.

BioNxt Solutions – Erfolgreicher Abschluss einer Pilotstudie

Beim kanadischen Bio-Akzelerator BioNxt Solutions geht es weiter voran. Letzte Woche vermeldete das Unternehmen aus Vancouver den Abschluss einer Pilotstudie für einen deutschen Generikahersteller. Voraussetzung dafür war die erfolgreiche Entwicklung eines oral auflösbaren Narkotikums.

"BioNxt baut aktiv eine Entwicklungspipeline mit eigenen und vertraglich vereinbarten Medikamenten-Formulierungsprogrammen auf", sagte Hugh Rogers, CEO von BioNxt in der virtuellen IIF-Konferenz letzte Woche. "Wir sind sehr erfreut, über den jüngsten Erfolg unserer Auftragsentwicklungsprodukte. Dies stellt für BioNxt eine attraktive Möglichkeit dar, seine Kapazitäten von der Medikamentenentwicklung bis zur kommerziellen Herstellung zu erweitern, während unsere eigenen und Vertragsprodukte auf dem Weg zur Kommerzialisierung sind."

BioNxt Solutions geht die konsequenten Schritte in Richtung Vermarktung seiner Formulierungen. Operativer Arm in Europa ist dabei die hundertprozentige Tochtergesellschaft Vektor Pharma TF GmbH, ein deutsches Unternehmen für die Entwicklung und Herstellung von Arzneimitteln mit Betäubungsmittellizenzen. Der Firmensitz liegt in Baden-Württemberg. Seit über einem Jahrzehnt sind das Unternehmen und sein Team führend in der Entwicklung innovativer, nicht-invasiver Systeme zur Verabreichung von Arzneimitteln, insbesondere transdermaler Pflaster und sublingualer Wirkstoffstreifen zur Behandlung von Schmerzen und neurologischen Erkrankungen.

Laut Precedence Research wird der weltweite Markt für pharmazeutische Wirkstoffverabreichungs-Systeme von 1,53 Mrd. USD in 2022 auf geschätzt 2,05 Mrd. USD anwachsen. Die Kanadier erwarten in den nächsten Jahren einen signifikanten Anteil aus diesen Umsätzen. Mit aktuell 0,65 CAD und einer Bewertung von knapp 60 Mio. CAD lockt die Aktie derzeit wieder mit einem attraktiven Chancen-Risiko-Profil.

Formycon – Ein sagenhafter Kurssprung von 17 %

Die Aktie von Formycon vollzog in der letzten Woche ein wahres Kursfeuerwerk von plus 17 % auf 78 EUR. Zuvor war der Wert ohne ersichtlichen Grund bis auf 60 EUR abverkauft worden. Aktuell gibt es dafür keine News, daher sollte der geneigte Investor nochmal genauer auf die Verlautbarungen der letzten Wochen achten. Denn der Biosimilar-Spezialist aus München hat das klinische Entwicklungsprogramm für den Kandidaten FYB202 zur Behandlung von Patienten mit mittelschwerer bis schwerer Psoriasis Vulgaris mit den Ergebnissen einer Phase-I-Pharmakokinetik-Studie abgeschlossen.

„Verglichen mit dem in der EU und in den USA zugelassenen Referenzarzneimittel Stelara, zeigte sich FYB202 bioäquivalent in allen primären Endpunkten”, so das Münchener Unternehmen zu den Ergebnissen der relevanten klinischen Studien. Die Zulassungsanträge sollen in Europa und den USA noch in Q3 gestellt werden, der Vertriebspartner Fresenius Kabi wird das Medikament dann in den wichtigsten Schlüsselmärkten einführen. Interessierte Anleger greifen auf diesem Niveau nun wieder zu. Immerhin hat das Jahreshoch in 2023 auch schon mal 92,50 EUR betragen.

Der Biotech-Sektor bleibt auch nach Corona eine interessante Angelegenheit. BioNTech sowie Bayer zählen klar zu den Standardtiteln. Bei den Nebenwerten Formycon und BioNxt könnte zyklisch eine neue Kaufwelle anstehen, da beide Unternehmen zuletzt gute Nachrichten vermelden konnten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.