27.04.2026 | 04:00

Raketen, Rendite, Recycling: Investoren spüren geopolitischen Rückenwind für Nel ASA, RE Royalties und Tomra Systems

In einem Umfeld politischer Instabilität und wachsender Unsicherheit wird deutlich: Investitionen in Nachhaltigkeit sind längst nicht mehr nur ein ESG-Thema, sondern ein geopolitischer und ökonomischer Imperativ. Denn die Abhängigkeit von fossilen Energieträgern wird zunehmend als strategisches Risiko wahrgenommen. Entsprechend wächst der Druck, alternative Energiequellen und nachhaltige Infrastrukturen nach vorne zu bringen. Für Investoren eröffnet sich damit ein struktureller Wachstumsmarkt, der weit über kurzfristige Krisenreaktionen hinausgeht. Im Rampenlicht stehen Unternehmen entlang der Wertschöpfungskette, sie profitieren unterschiedlich stark von diesem Wandel: Während RE Royalties als Finanzierer nachhaltiger Projekte auf stabile Cashflows aus erneuerbaren Energieanlagen setzt, adressiert Tomra Systems mit Recycling- und Kreislauflösungen zentrale Ressourcenfragen der Zukunft. Nel ASA wiederum steht stellvertretend für die Hoffnung auf eine Wasserstoffwirtschaft, kämpft jedoch noch mit den typischen Herausforderungen einer jungen Industrie. Wir rechnen nach.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

RE ROYALTIES LTD | CA75527Q1081 | TSXV: RE , OTCQX: RROYF , TOMRA SYSTEMS ASA NK 1 | NO0005668905 , NEL ASA NK-_20 | NO0010081235

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

RE Royalties - Milliardenmarkt für dezentrale Energie als strategischer Hebel

Es ist nicht zufällig, dass es beim ESG-konformen Finanzierer RE Royalties derzeit besonders gut läuft. Denn im Umfeld wachsender Investitionen in erneuerbare Energien positioniert sich das kanadische Unternehmen zunehmend als spezialisierter Kapitalgeber mit einem Geschäftsmodell, das in seiner Struktur eher an die Rohstofffinanzierung als an klassische Energieunternehmen erinnert. Statt selbst Anlagen zu betreiben, beteiligt sich das Unternehmen an den Umsätzen von Solar-, Wind- oder Speicherprojekten und schafft damit eine Einnahmebasis, die stärker an Produktionsvolumen als an Gewinnmargen gekoppelt ist. Diese innovative Konstruktion ist einzigartig im Finanzsektor und reduziert die Sensitivität gegenüber steigenden Betriebskosten. Gleichzeitig erhöht sich die Visibilität langfristiger Zahlungsströme, ein Faktor, der im Kapitalmarktumfeld mit wachsender Zins- und Inflationsvolatilität zunehmend geschätzt wird. Über die Jahre ist ein breit diversifiziertes Portfolio entstanden, das mittlerweile mehr als 120 Einzelengagements in Nord- und Südamerika sowie in ausgewählten asiatischen Märkten umfasst und damit eine solide regionale und technologische Streuung bietet.

Besonders dynamisch entwickelt sich derzeit der nordamerikanische Energiemarkt, wo Digitalisierung, Elektromobilität und der steigende Strombedarf von Rechenzentren strukturelle Nachfrageimpulse setzen. In diesem Umfeld erweitert das Unternehmen seine Engagements kontinuierlich und adressiert gezielt Projekte im gewerblichen und industriellen Segment, welche eine langfristig planbare Energieversorgung benötigen. Eine interessante und pfiffige Nische, die auch Investoren in eine nachhaltige Struktur bringt. Aktuell gibt es strategische Anpassungen, die darauf abzielen, die finanzielle Flexibilität zu erhöhen und gleichzeitig die Bilanzstruktur zu straffen. Frühere Finanzierungsinstrumente wurden sukzessive zurückgeführt, während parallel neue Projekte mit selektivem Risikoprofil geprüft werden. Aktuell befinden sich Vorhaben mit einem Volumen von rund 20 Mio. CAD in konkreten Verhandlungen, während eine weitergehende Pipeline von etwa 200 Mio. CAD das Potenzial für eine deutliche Skalierung des Geschäftsmodells signalisiert.

Entscheidend ist dabei, dass die operative Plattform bereits heute darauf ausgelegt ist, ein Vielfaches des aktuellen Investitionsvolumens abzubilden, ohne dass proportional steigende Verwaltungskosten entstehen.

Für Investoren besonders interessant bleibt die Ausschüttungspolitik des Unternehmens, die sich in den vergangenen Jahren als bemerkenswert stabil erwiesen hat. Auf Jahresbasis entspricht die Dividende derzeit rund 0,04 CAD je Aktie, was bei der aktuellen Bewertung einer Rendite im zweistelligen Prozentbereich nahekommt und damit im Small-Cap-Segment eine seltene Kombination aus Wachstumsperspektive und laufendem Einkommen darstellt. Gleichwohl zeigt die Börsenkapitalisierung von rund 16 Mio. CAD, dass der Markt das langfristige Ertragspotenzial bislang nur teilweise einpreist. Genau hier setzt die jüngst eingeleitete strategische Überprüfung an, bei der neben Partnerschaften und Co-Investments auch strukturelle Optionen zur Wertsteigerung geprüft werden. Die Einbindung externer Finanzberater unterstreicht den Anspruch des Managements, die nächste Entwicklungsphase nicht zufällig, sondern bewusst zu gestalten und den Unternehmenswert systematisch zu heben. Die Aktie ist derzeit extrem günstig zu haben.

Im Interview mit IIF-Moderatorin Lyndsay Malchuk beschreibt CEO Bernard Tan seine mittelfristige Geschäftsstrategie. Hier geht´s zum Video.

Tomra Systems – Ist die Korrektur eine Einstiegsgelegenheit?

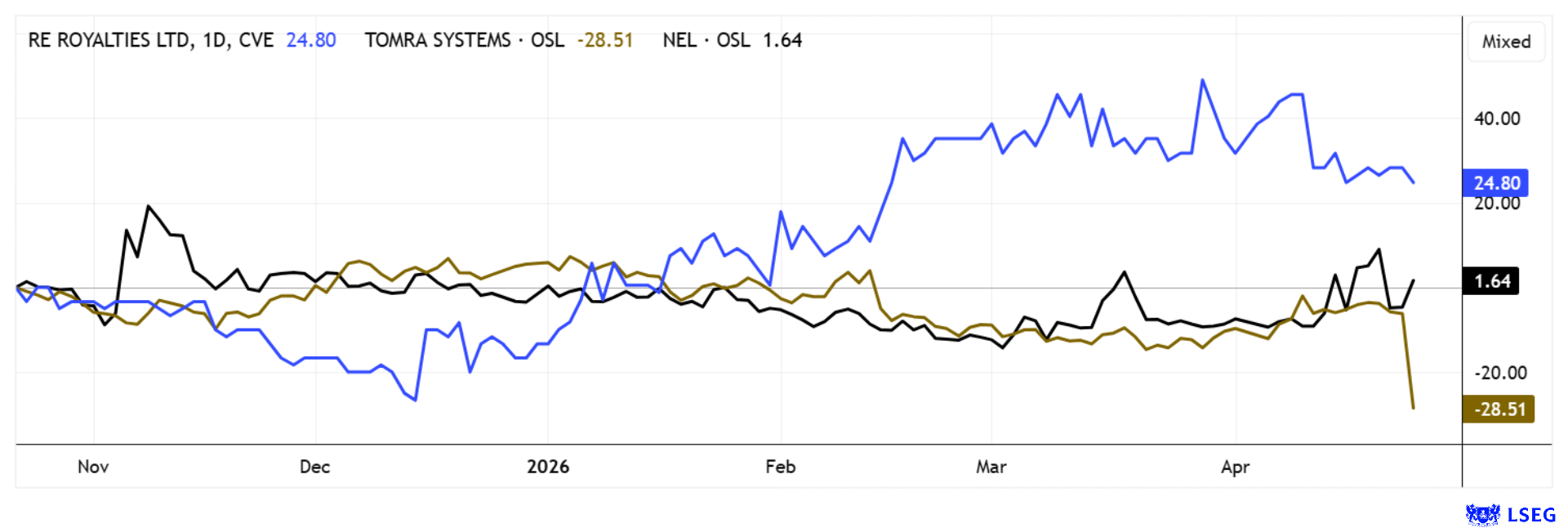

Voll unter die Räder sind die Aktien von Tomra Systems gekommen. Die Norweger hatten zuletzt eine deutliche Abwärtsbewegung gezeigt, die weniger auf einen einzelnen Auslöser als auf eine Kumulation fundamentaler und erwartungsseitiger Enttäuschungen zurückzuführen ist. Im Zentrum der Schwäche steht weiterhin das Recycling-Segment, das in den vergangenen Quartalen spürbar unter Investitionszurückhaltung in Europa und Nordamerika gelitten hat und zeitweise Umsatzrückgänge von über 30 % verzeichnete. Gleichzeitig hat sich der Auftragseingang in diesem Bereich deutlich abgeschwächt, was den Markt mit Blick auf die Visibilität künftiger Wachstumsraten verunsichert hat. Im ersten Quartal setzte sich der Negativtrend fort. Wiederum sank der Absatz von Recycling-Maschinen „in einem herausfordernden Marktumfeld“ um 19 %, immerhin stiegen die Umsätze mit Pfandrücknahmeautomaten und Lebensmittel-Sortieranlagen um 12 beziehungsweise 13 %.

Auf der operativen Ebene zeigen sich zwar weiterhin solide Margen, doch der Markt fokussiert sich aktuell klar auf die zyklische Schwäche im Auftragseingang und die Unsicherheit über die Investitionsbereitschaft der Kunden. Gerade institutionelle Investoren haben diese Segmentverschiebung zunehmend kritisch bewertet, da die hohe Bewertung der Aktie historisch stark auf der Annahme eines nachhaltigen Recycling-Wachstums basierte. Nach mehreren Jahren hoher Multiples wird nun eine Normalisierung der Wachstumserwartungen eingepreist. Mit der scharfen Abwärtsbewegung auf 8,25 EUR in der letzten Woche fällt die Bewertung deutlich. Nun steht ein 2027e KGV von 12,3 im Raum, die Dividendenrendite klettert auf 4,5 %. Auf der Plattform LSEG Refinitiv sind 11 von 13 Analysten positiv gestimmt. Sie erwarten im Durchschnitt einen 12-Monats-Zielkurs von 144 NOK oder 13,16 EUR – ein Potenzial von über 60 %. Sollten sich in den nächsten Tagen ein Boden um 8,50 EUR bilden können, wäre der Top-Technologiewert aus Norwegen ein langfristiger Value-Tipp.

Nel ASA – Das Comeback lässt auf sich warten

Ziemlich volatil geht es bei unserem zweiten Norweger Nel ASA zu. In der letzten Woche durchlebte die Aktie eine wahre Achterbahnfahrt. Die Q1-Zahlen lagen im Rahmen gedrosselter Erwartungen. Bei einem 5 % niedrigeren Umsatz von 148 Mio. NOK, landete auch das EBITDA bei minus 100 Mio. NOK und der Nettoverlust verringerte sich nur marginal auf 144 Mio. NOK. Der Stellenabbau macht sich langsam bemerkbar, allerdings brach auch der Auftragseingang erneut um 73 % auf nur mehr 85 Mio. NOK ein. Die Kassenposition lag zum Quartalsende bei 1,44 Mrd. NOK, Hoffnung besteht nun für Q2. Denn hier erwartet man in Oslo eine EU-Förderung in Höhe von 11 Mio. EUR sowie den kommerziellen Start einer neuen Alkaline-Plattform. Insider und Board-Chairman Arvid Moss sieht wohl aktuell auch gute Chancen und kaufte vergangenen Freitag 100.000 Aktien des Unternehmens. Für ein Tagesplus von 7 % hat es immerhin gereicht. Nach mehreren Ausbruchsversuchen werden technische Analysten hellhörig, denn das Momentum steht aktuell klar auf der Käuferseite. Spekulanten sollten sich langsam positionieren, denn der nächste Move über die Marke von 0,22 EUR könnte von hoher Dynamik geprägt sein.

Für Investoren entsteht derzeit ein spannendes Spannungsfeld zwischen defensiven Cashflow-Modellen, Turnaround-Fantasie und zyklischen Bewertungsanpassungen. Während RE Royalties mit stabilen Einnahmeströmen und zweistelligen Renditeprofilen den Charakter eines unterschätzten Infrastrukturwertes trägt, bleibt Nel ASA ein klassischer Zukunftstitel, dessen Bewertung stark am Tempo der Wasserstoffwirtschaft und an politischen Förderimpulsen hängt. Die Kursschwäche bei Tomra Systems ASA wiederum wirkt weniger wie ein struktureller Bruch als vielmehr wie eine überfällige Neubewertung nach Jahren hoher Erwartungen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.