24.06.2026 | 04:00

Rüstung und kritische Metalle mit neuen Kaufchancen! Rheinmetall, Renk, Almonty Industries und RTX im Fokus

Nachschub-Probleme! US-Präsident Donald Trump hat führende Rüstungshersteller ins Weiße Haus bestellt, weil die Vereinigten Staaten von Amerika nach dem Einsatz im Iran-Krieg über zu niedrige Raketen- und Munitionsbestände besorgt sind, so berichtet das Wallstreet-Journal. Im Zentrum des Treffens steht die Frage, wie die Produktion schnell hochgefahren werden kann, um vor allem Patriot-Abfangraketen, Tomahawk-Marschflugkörper und andere kritische Munition rasch zu ersetzen. Zu den erwarteten Teilnehmern gehören unter anderem Lockheed Martin, RTX, Boeing, L3Harris, Northrop Grumman und Honeywell Aerospace. Die Konzerne haben grundsätzlich zugesagt, ihre Kapazitäten auszubauen, warten aber noch auf die nötige Finanzierung und verbindliche Vertragsabschlüsse. Genau daran hakt es derzeit: Die USA haben ein Schuldenproblem und ohne Haushaltsmittel bzw. eine Einigung im Kongress über Sonderetats können die geplanten Aufträge rechtlich nicht finalisiert werden. Trump drängt die Branche zugleich, auch freie Kapazitäten anderer Industrien, etwa von Autoherstellern, für die Waffenproduktion zu nutzen. Rüstung scheint alle anderen wichtigen Themen in den USA zu überdecken. Die Börse sieht das wohl anders! Wo liegen die Chancen für Investoren?

Lesezeit: ca. 6 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , RTX CORPORATION | US75513E1010

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

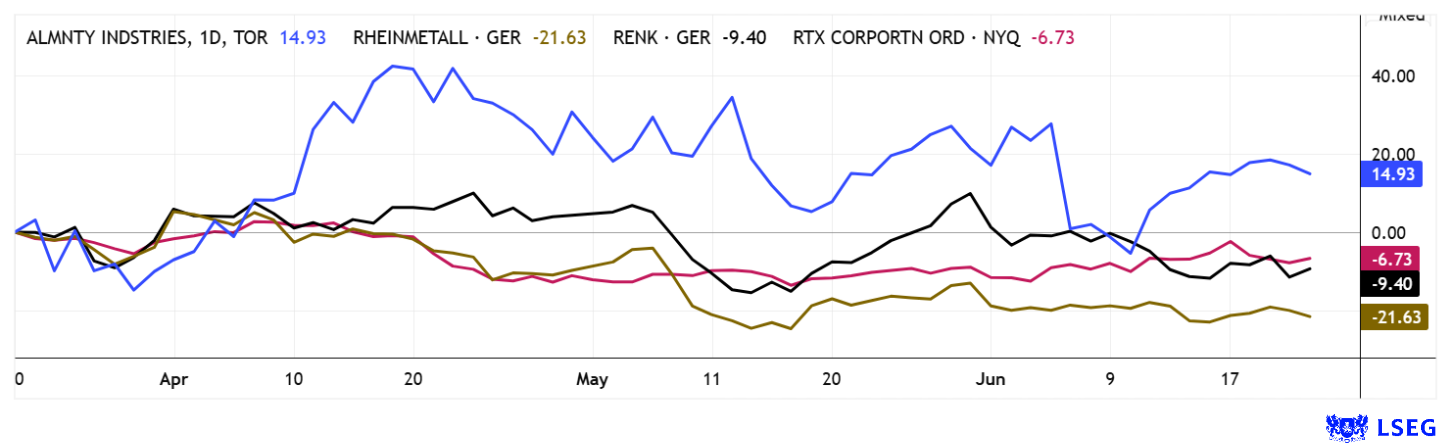

Almonty Industries – Die Neubewertung nimmt jetzt richtig Schwung

Kaum zu fassen aber wahr: Der Wolframpreis (APT Rotterdam) hat sich in den letzten 12 Monaten von rund 300 auf über 3.000 USD pro MTU verzehnfacht. Almonty Industries steht im Zentrum eines globalen Wolframmarktes, der sich von einem zyklischen Rohstoffsegment zu einem geopolitisch getriebenen Knappheitssystem entwickelt hat. Die enorme Preisdynamik seit Herbst reflektiert dabei nicht nur kriseninduziertes Momentum, sondern eine strukturelle Neubepreisung eines der kritischsten Metalle des Planeten. Wolfram ist aufgrund seiner extremen physikalischen Eigenschaften für Rüstung, Luftfahrt, Halbleiter und Hochtemperaturanwendungen kaum substituierbar und damit hoch sicherheitsrelevant geworden. Auch mit der Einbeziehung der gestarteten Produktion in der wiedereröffneten Sangdong-Mine in Südkorea kontrolliert China weiterhin den Großteil der globalen Förderung und nahezu die gesamte Weiterverarbeitung. Die Zeit für den Westen ist knapp!

Vor diesem Hintergrund haben sich Lieferkettenfragen von einem industriellen Thema zu einem sicherheitspolitischen Kernproblem verschoben. Auf der Nachfrageseite wirken mehrere Superzyklen gleichzeitig, da sowohl der Verteidigungssektor als auch Halbleiter- und Hochtechnologieindustrien ihre Volumina deutlich ausweiten. Besonders entscheidend ist die geringe Preiselastizität, da alternative Materialien die technischen Anforderungen in vielen Anwendungen nicht erfüllen können. Dadurch entstehen Märkte, in denen steigende Preise nicht zu sinkender Nachfrage führen, sondern die Knappheit weiter verstärken. In diesem Umfeld gewinnt die reine Verfügbarkeit von Material gegenüber Kostenoptimierung klar an Bedeutung. CEO Lewis Black hat Investoren diese Zustandsbeschreibung in vielen Konferenzen geliefert, dennoch brauchte es 12 Jahre bis die Almonty-Aktie schließlich in 2025 ihren Durchbruch feierte. Das Unternehmen besetzt die Lücke der wenigen relevanten nicht-chinesischen Produzenten mit skalierbarer Perspektive. Und der Übergang von der Entwicklungsstory zur industriellen Produktion ist nun mit viel Aufmerksamkeit vollzogen.

Bei vergleichsweise niedrigen Produktionskosten entsteht in der aktuellen Gemengelage ein ausgeprägter Margenhebel auf steigende Preise. Zusätzlich sichern langfristige Abnahmeverträge stabile Mindestpreise ab und ermöglichen gleichzeitig eine Partizipation an Marktspitzen. Auf Analystenseite mussten die Cashflows immer wieder adjustiert werden, was den Netto-Barwert (NPV) der Unternehmung permanent nach oben skaliert. Das angrenzende Molybdänprojekt wird in den nächsten Jahren zu einem zusätzlichen strategischen Baustein, da es als Legierungsmetall in ähnlichen Hochtemperaturanwendungen eingesetzt wird. Almonty will nach Bestätigung der Lagerstätte ohne Verzögerung in die Produktion gehen und sieht das Projekt zugleich als Beitrag zur Versorgungssicherheit Südkoreas. Der nächste Gang ist also schon eingelegt!

Das aktuelle Bohrprogramm zeigt, dass historische Ressourcenmodelle bestätigt und erweitert werden können. Von den geplanten 26 Bohrungen über insgesamt rund 12.000 Meter sind bereits etwa 37 % abgeschlossen. Der Kapitalmarkt hat begonnen die Transformation Almontys zunehmend einzupreisen, ist aber auch bereit, auf Zwischenhochs kleinere Korrekturen zuzulassen. Researchhäuser wie GBC und Sphene Capital haben ihre Modelle deutlich nach oben angepasst und arbeiten zunehmend mit strukturell höheren Preisannahmen für Wolfram. Mit der jüngsten Aufnahme von 800 Mio. USD in Form von Wandelanleihen entsteht für Almonty nun ein Re-Rating-Szenario, in dem operative Umsetzung und geopolitische Relevanz direkt in höhere Bewertungsmultiplikatoren übersetzt werden. Der Bond führt wegen höherer Ausübungspreise noch nicht zu einer Verwässerung, das stärkt die Aktie und die Bilanz. Mit Kurszielen von 28,60 bzw. 37,40 CAD besteht nach der jüngsten Korrektur auf 26 CAD wieder Handlungsbedarf. Diesen Umstand sollten risikobewusste Investoren zum Nachkauf nutzen!

CEO Lewis Black referierte auf dem 19. International Investment Forum (www.ii-forum.com) im Mai über die Chancen von Almonty in einer herausfordernden Zeit. Hier geht´s zum Video.

Rheinmetall und Renk – Rüstungsblockbuster im Korrektur-Modus

Die schleichende Korrektur im deutschen Rüstungs-Sektor deckt sich mit einigen kritischen Stimmen zur Anpassungs-Geschwindigkeit an operative Zahlen. Bei mittelfristigen Umsatzprognosen von 33 Mrd. EUR Umsatz bis 2029 war der deutsche Rüstungskonzern Rheinmetall im November 2025 mit einem durchschnittlichen Kursziel von 2.195 EUR belegt worden. Dummerweise stand der Kurs der Düsseldorfer bereits im Oktober über 2.000 EUR. Neueinsteiger mussten in der Folgezeit zusehen, wie sich die skeptischen Marktkommentare zur Annäherung an das Konsens-Kursziel immer mehr häuften. Schließlich erreichte der Kurs in der letzten Euphorie-Phase noch einmal 1.950 EUR, in der Folgezeit korrigierte der Kurs um mittlerweile 40 % auf 1.170 EUR. Eigentlich ist damit nicht viel passiert, denn Langfristanleger blicken immer noch auf eine Verzwölffachung, es trifft wie immer die Zögerer und Zauderer, die dem Kurs monatelang hinterherblickten. Das Gute daran: Das KGV 2029e hat sich auf 18 reduziert und das korrespondierende Kurs-Umsatzverhältnis liegt nun unter 2. Wer auf steigende Volatilität in den nächsten Wochen setzt, sollte mit Limits im Bereich 750 bis 1.000 EUR tätig werden.

Die Geschichte bei Renk ist ähnlich gelagert, nur dass die Augsburger erst im Jahr 2026 zu einem richtigen Rüstungskonzern aufgestiegen sind. Managementwechsel und eine neue Ausrichtung bringen den Umsatzanteil mit Verteidigungs-Systemen auf über 75 % vom Umsatz. Kurse um 45 EUR zeigen von oben vom Höchststand her sogar eine Halbierung an, auf der Kurs-Umsatz-Seite fällt das Ratio für 2029e auch unter die 2. Da das Unternehmen aber nur halb so stark wächst wie Rheinmetall, ist bei Ausverkaufsbewegungen die dynamischere Variante aus Düsseldorf zu bevorzugen. Auf der Plattform LSEG wird für Renk ein durchschnittliches 12-Monatskursziel von knapp 68 EUR ausgewiesen, immerhin 50 % Potenzial auf mittlere Sicht. Der Chart ist wegen der Erstnotiz in 2024 wenig aussagefähig, zeigt aber gute Auffanglinien im Bereich 35 bis 40 EUR. Immerhin 15 von 18 Analysten zeigen mit dem Daumen nach oben!

RTX Corporation – Patriot und Tomahawk gefragt wie nie

Noch ein kurzer Blick über den Atlantik. Für die US-Regierung, Israel und letztlich die Ukraine kommt RTX (früher Raytheon) extreme Wichtigkeit zu. Das Unternehmen aus Arlington (Virginia) ist ein Luft‑ und Raumfahrt‑ sowie Rüstungskonzern, der auch den Turbinenhersteller Pratt & Whitney beinhaltet. Das Geschäftsmodell basiert auf langfristigen Regierungs‑, Militär‑ und Industrieverträgen. Bekannt ist der Konzern vor allem mit der Entwicklung und Produktion von Verteidigungssystemen, Flugzeugtriebwerken und Luftfahrttechnik. Stark im Fokus stehen die Systeme Patriot‑Raketenabwehr, AMRAAM‑Luft‑Luft‑Rakete, SM‑3/SM-6‑Abfangraketen sowie Tomahawk‑Marschflugkörper. Außerdem entwickelt Raytheon als RTX‑Sparte Lenkflugkörper, Sensoren und Abwehrsysteme für Luft‑, Land‑ und Seeziele. Ein wesentlicher Teil des Geschäfts besteht darin, bestehende Plattformen über Jahrzehnte zu betreuen und technologisch weiterzuentwickeln. Das macht RTX weniger zu einem klassischen Waffenhersteller als zu einem breit aufgestellten Verteidigungs‑ und Technologie-Systemanbieter. In der aktuellen Budget-Diskussion ist man sich über einen positiven Ausgang der Kongress-Gespräche aber einig, denn speziell die Patriot-Systeme werden an verschiedensten Fronten genötigt. Ein KGV 2027e von 24 und ein KUV von 2 sind vermutlich gute Einstieglinien, falls die geopolitische Lage sich auf Sicht nicht mehr wesentlich ändert. RTX ist blendend aufgestellt und mittlerweile so wichtig wie die Kosmetik von Johnson & Johnson. Für Langfrist-Anleger bei 185 USD eine gute Idee, das Verlaufshoch in 2026 liegt bei 214 USD. 17 von 23 Analysten auf LSEG votieren mit „Kauf“. Langfristig wohl eine Bank!

Nach langen Aufwärtszyklen macht die Börse in den Sektoren Rüstung und Strategische Metalle einen kurzen Stopp. Nach Gewinnen von über 2.000 % bei Almonty und Rheinmetall ist das nur gesund. Da sich bei allen betrachteten Unternehmen fundamental eine Verbilligung eingestellt hat, kann ein höheres Re-Pricing im weiteren Jahresverlauf erwartet werden! In Schwäche aufladen, insbesondere gilt dies für Almonty und Rheinmetall, als Dauer-Blockbuster der zugrundeliegenden Sektoren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.