11.07.2023 | 06:00

K+S, Almonty Industries, Rock Tech Lithium – Europa wappnet sich gegen Mangelsituation

Die Industrie in Europa steht vor einem Wandel. Das Verbot von Verbrennungsmotoren ab 2035 ist dafür nur ein Beispiel. Die Energiewende sorgt für einen erhöhten Bedarf an kritischen Materialien und Rohstoffen, um die Umstellung in der Industrie möglich zu machen. Das hat auch die Europäische Kommission erkannt und ein Gesetz zu kritischen Rohstoffen (CRMA) auf den Weg gebracht. Damit soll die Versorgung optimiert und diversifiziert werden. Außerdem stehen Recycling und Forschung im Bereich Ressourceneffizienz auf dem Plan. Wir sehen uns daher drei Unternehmen an, die sich mit kritischen Rohstoffen beschäftigen.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

K+S AG NA O.N. | DE000KSAG888 , ROCK TECH LITHIUM | CA77273P2017 , ALMONTY INDUSTRIES INC. | CA0203981034

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

K+S – Übernahme in Afrika

Die Auswirkungen des Ukraine Konflikts auf den Nahrungsmittelmarkt waren spürbar. Weizen, Mais, Sonnenblumenkerne und andere Lebensmittel kamen aus dem Konfliktgebiet. Mit Ausbruch des Krieges schnellten die Preise nach oben. Um die vorhandenen Ackerflächen zu optimieren benötigt man Düngemittel ohne die die Böden nicht genug Erträge abwerfen. Von den verhängten Sanktionen gegen Belarus und Russland hat K+S profitieren können. Damit waren große Kali-Produzenten aus dem Rennen. Mittlerweile sinken die Düngemittelpreise aber Monat für Monat deutlich. Dementsprechend werden auch die Margen bei K+S kleiner.

Am 14. Juni musste der Konzern eine Gewinnwarnung herausgeben. Aufgrund des fallenden Kalipreises ist die Einhaltung der Jahresprognosen nicht mehr möglich. Das Management geht von einem EBITDA von rund 800 Mio. EUR aus. Ursprünglich hatte man zwischen 1,15 und 1,35 Mrd. EUR erwartet. Trotzdem hat das Unternehmen die guten Zeiten genutzt, um seine Schulden abzutragen. Zudem wurde am 4. Juli der südafrikanische Vertriebspartner Industrial Commodities Holdings zu 75 % übernommen. Damit kann man ein neues Geschäftsfeld aufbauen und gleichzeitig den afrikanischen Markt besser durchdringen.

Seit Mitte Juni gab es 3 Kaufempfehlungen für die Aktie mit Kurszielen zwischen 17 und 25 EUR. Zurückhaltender waren die Analysten von der UBS und der Deutschen Bank, die den Wert auf "Halten" gesetzt haben. Sie sehen Kursziele zwischen 16 und 17 EUR. Die Aktie hat rund um die 15,00 EUR Marke einen Support ausgebildet und notiert aktuell bei 16,54 EUR. Dabei wurde auch ein erster Longtrend etabliert. Idealerweise wird die Marke von 17,08 EUR auf Schlusskursbasis gebrochen, dann ist auch der Abwärtstrend gestoppt.

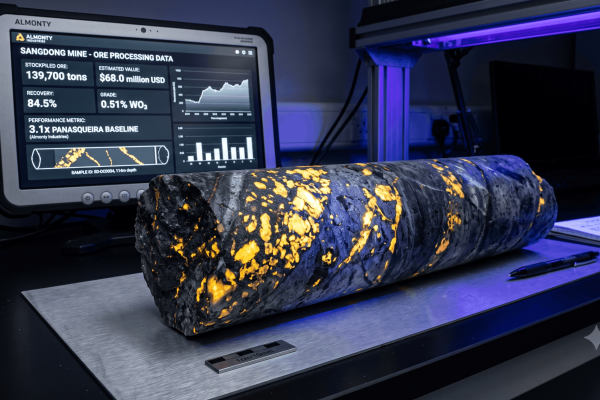

Almonty Industries – gute Aussichten

Wolfram ist aufgrund seiner einzigartigen physikalischen Eigenschaften wie Härte, hoher Schmelztemperatur und Wärmeleitfähigkeit für verschiedene Schlüsselindustrien von großer Bedeutung. Es wird sowohl in militärischen Anwendungen als auch in der zivilen Industrie eingesetzt, einschließlich der Halbleiterproduktion, des Bergbaus und neuerdings der Batterietechnologie. Damit sind die Kriterien hinsichtlich des CRMA erfüllt und dies bringt Almonty Industries, die 4 Wolfram Projekte besitzen, in eine gute Position. In Portugal produziert die Panasqueira Mine bereits den kritischen Rohstoff. Die Los Santos Mine in Spanien soll demnächst wieder mit einer neuen Flotationstechnologie den Betrieb aufnehmen. Damit sollten die Umsätze und Erträge deutlich steigen.

Das größte Projekt, die Sangdong Mine in Südkorea, ist ebenfalls bereits im Bau. Sie gilt als die größte Mine außerhalb Chinas und kann etwa 30 % der globalen Wolframnachfrage bedienen. Die Lebensdauer der Mine wird mit 90 Jahren angegeben. Die Finanzierung ist durch die KfW sichergestellt. Die Kosten liegen bei 110 USD pro Tonne und es gibt einem Abnahmevertrag mit der Plansee Group, die 50 % der Produktion zu mindestens 235 USD/t abnehmen wird. Liegt der Marktpreis darüber erhält Almonty mehr Geld. Mittlerweile ist auch 100 % der Ausrüstung für die Fertigstellung der Mine in Südkorea angekommen. Im 2. Quartal 2024 soll der Bau abgeschlossen sein.

Schon heute laufen die Planungen für eine Erweiterung der Mine von 640.000 t auf 1,2 Mio. t. Phase 2 soll etwa 2026 bis 2027 beginnen. Die Liegenschaft Sangdong hat weiteres Potential. Sie beherbergt eine Molybdänlagerstätte, die ebenfalls abgebaut werden könnte. Außerdem würde der Bau einer Nano-Wolframoxid-Anlage das Unternehmen in die Lage versetzen, die Batterieindustrie mit Wolframoxid für die Produktion von Anoden und Kathoden zu versorgen. Hier laufen Gespräche über eine mögliche Fremdfinanzierung. Die Aussichten sind gut für das Unternehmen, denn der Wolframpreis liegt bei über 320 USD. Die guten Perspektiven spiegeln sich noch nicht im Aktienpreis wieder. Derzeit zahlt man für einen Anteilsschein 0,58 CAD.

Rock Tech Lithium – Planungen für den 2. Konverter laufen

Die Automobilindustrie in Europa hat sich den Ausbau der Elektromobilität auf die Fahnen geschrieben. Das sorgt für einen erhöhten Bedarf an Lithium, genauer gesagt veredeltem Lithium, wie Lithiumhydroxid oder Lithiumkarbonat in Batteriequalität. Hier ist es derzeit nicht gut um Europa bestellt. Abhilfe will Rock Tech Lithium mit seinem 1. Lithium-Konverter in Guben schaffen. Nach einer Meldung vom 4. Juli ist das Basic Engineering abgeschlossen. Die Belastungstests des Bodens auf dem Grundstück in Guben waren erfolgreich und man erwartet die endgültige Baugenehmigung im 4. Quartal.

Aktuell steht die Finanzierung des Konverters im Mittelpunkt. Es besteht die Möglichkeit deutlich mehr Subventionen für das Projekt zu erhalten, da Europa die Energiewende-Projekte deutlich höher bezuschusst als früher. Parallel spricht man mit Banken über die Bereitstellung von Fremdkapital und die Deutsche Bank ist beauftragt Eigenkapital zu beschaffen. Im Gegenzug erhalten die Investoren einen Anteil am Konverter. Laut Unternehmensmitteilung sind viele große Unternehmen an einer Beteiligung interessiert. Die Planungen für einen 2. Konverter in Nordamerika haben ebenfalls begonnen.

Auf der Lithium-Liegenschaft Georgia Lake läuft derzeit das Sommerexplorations- und Kartierungsprogramm. Ziel ist es die Mineralressource bis 2024 deutlich zu erweitern. Derzeit ist die Aktie unter Druck und für 1,96 CAD zu haben. Sobald die Finanzierung für den Konverter steht, dürfte die Aktie deutlich anspringen. Diese Meldung hätte einen transformierenden Charakter. Man sollte die Nachrichten zur Aktie genau im Blick haben, um bei einer Erfolgsmeldung auf den Zug aufspringen zu können, bevor er abgefahren ist.

Europa ist auf die Erschließung weiterer Ressourcen angewiesen, um einerseits die Abhängigkeit von China zu verringern und zum anderen seine Lieferketten krisensicher zu machen. Kein einfaches Unterfangen, denn der Rohstoffhunger wächst weltweit. Düngemittel sind essentiell, um reiche Ernten einzufahren. K+S hat in den vergangenen 2 Jahren gut verdient und muss nun etwas kleinere Brötchen backen. Almonty Industries produziert mit Wolfram ein kritisches Metall. Mit der Sangdong Mine kann man die Abhängigkeit von China deutlich reduzieren. Rock Tech Lithium will nicht nur Lithium in Kanada produzieren, sondern auch im firmeneigenen Konverter veredeln. Sobald die Finanzierung steht, dürfte die Aktie abheben.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.