02.09.2025 | 06:00

Nach den Kursrücksetzern: Ist jetzt der Zeitpunkt für Novo Nordisk, Almonty Industries und Puma?

In volatilen Phasen liegen die größten Chancen für kluge Anleger. Während die Masse von Kursschwankungen verunsichert wird eröffnet sich für strategische Investoren die Möglichkeit, fundamentale Qualitätstitel zu einem attraktiven Preis zu erwerben. Diese Disziplin, in der Unsicherheit die Ruhe zu bewahren, trennt langfristig die Gewinner von den Verlierern. Drei Unternehmen, die aktuell genau diese Aufmerksamkeit verdienen, sind Novo Nordisk, Almonty Industries und Puma.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

NOVO NORDISK A/S | DK0062498333 , ALMONTY INDUSTRIES INC. | CA0203987072 , PUMA SE | DE0006969603

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Novo Nordisk - warum Novo Nordisk jetzt Aufmerksamkeit verdient

Die dänische Pharmasparte Novo Nordisk lieferte in der ersten Jahreshälfte 2025 ein robustes Wachstum ab. Der Umsatz stieg konzernweit um 18 % bereinigt um Währungseffekte auf knapp 155 Mrd. DKK, während der operative Gewinn sogar um 29 % zulegte. Dieser Schub wurde maßgeblich vom Geschäft mit Adipositas-Medikamenten getragen, das ein Wachstum von 58 % verzeichnete. Trotz dieser starken Zahlen hat das Management die Erwartungen für das Gesamtjahr etwas nach unten angepasst, was vor allem auf den verstärkten Wettbewerb und langsamere Marktexpansionen zurückzuführen ist.

Neben den soliden Finanzen unterstreichen jüngste klinische Daten die wissenschaftliche Führungsposition des Unternehmens. Laut der wegweisenden STEER-Studie hat sich Semaglutid, der Wirkstoff in Wegovy®, seinem Konkurrenten Tirzepatid von Eli Lilly als deutlich überlegen gezeigt. Bei Menschen mit Übergewicht und bereits bestehenden Herzproblemen senkte Semaglutid die Gefahr, einen Herzinfarkt oder Schlaganfall zu erleiden oder zu sterben, um ganze 57 Prozent. Ein solch klares Plus in puncto Herzschutz könnte der entscheidende Vorteil im Wettbewerb der Mittel zur Gewichtsreduktion werden.

Ein weiteres positives Signal ist die jüngste FDA-Zulassung von Wegovy® für die Behandlung von MASH, einer fortgeschrittenen Form der Fettlebererkrankung. Damit erschließt Novo Nordisk einen komplett neuen Milliardenmarkt und festigt gleichzeitig den Wirkstoff Semaglutid als vielseitige Therapieplattform. Für Investoren, die an langfristigem Wachstum in einem strukturell expandierenden Markt interessiert sind, bietet Novo Nordisk eine überzeugende Kombination aus finanzieller Stärke und wissenschaftlicher Innovation. Die Aktie ist derzeit für 49,49 EUR zu haben.

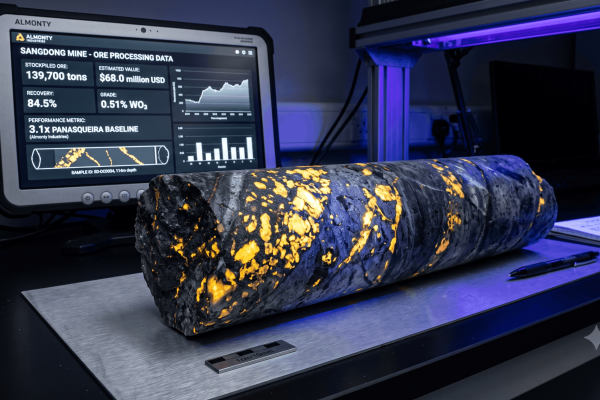

Almonty Industries - Der strategische Hebel im angespannten Wolfram-Markt

Getrieben von strikten Exportbeschränkungen Chinas bleibt der globale Wolframmarkt extrem angespannt. Die Preise für Konzentrate und Folgeprodukte wie Ammoniumparawolframat erreichten im Juli neue Höchststände und verharren auf einem hohen, volatilen Niveau. Diese politischen Maßnahmen verschärfen eine ohnehin schon angespannte Lage: Umweltauflagen, extreme Wetterbedingungen und Sicherheitsüberprüfungen haben in wichtigen Abbaugebieten wie Jiangxi und Hunan zu Produktionsausfällen geführt. Minenbetreiber halten zudem ihre Bestände zurück, was den Druck auf die Lieferketten weiter erhöht. Diese strukturelle Knappheit wird kurzfristig kaum zu lösen sein, zumal die Wolframgewinnung deutlich höhere Eintrittsbarrieren hat, als beispielsweise eine Goldproduktion.

In diesem Umfeld rückt Almonty Industries als einer der wenigen reinen Wolfram-Player außerhalb Chinas in den Fokus. Das Unternehmen besitzt nicht nur die produzierende Panasqueira-Mine in Portugal, sondern steht kurz vor der Inbetriebnahme seines Flaggschiffprojekts Sangdong in Südkorea. Dieses soll langfristig einen signifikanten Teil der nicht-chinesischen Produktion liefern. Entscheidenden Rückenwind gibt es durch die geopolitischen Rahmenbedingungen. Die USA stufen Wolfram als kritischen Mineralstoff ein, und das US-Verteidigungsministerium wird ab 2027 Beschaffungen aus China und Russland verbieten. Almonty positioniert sich genau in dieser Lücke als verlässlicher Partner aus einem befreundeten Land.

Für Investoren kombiniert Almonty mehrere attraktive Elemente. Es gibt ein bestehendes Cashflow-generierendes Asset, hinzu kommt ein kurz vor dem Produktionsstart stehendes Weltklasse-Projekt. Durch das NASDAQ Listing wurden 90 Mio. USD eingenommen und die Bilanz gestärkt. Damit können die Planungen für den Abbau des zusätzlich vorhanden Molybdän-Vorkommens und der Bau einer Wolframoxidanlage vorangetrieben werden. Der geplante Einstieg in die downstream-Verarbeitung würde die Margen zusätzlich absichern. Für beide Rohstoffe liegen Abnahmeverträge mit Mindestpreisgarantien vor. Almonty bietet einen direkten Hebel auf einen Markt, der von struktureller Knappheit und strategischer Nachfrage getrieben wird, die weit über rein zyklische Industrietrends hinausgeht. Die Aktie notiert aktuell bei 4,45 USD.

Puma - zwischen Umbruch und Chance

Die Gerüchteküche brodelt! Die Pinault-Familie, mit 29 % größter Einzelaktionär, erwägt angeblich den Ausstieg bei Puma. Bloomberg berichtet von Gesprächen mit potenziellen Käufern, vor allem aus Asien. Diese Spekulationen ließen die Aktie kürzlich um bis zu 20 % springen. Für Investoren ist das doppeldeutig. Ein Verkauf mit einer üblichen Prämie könnte den Kurs short-term beflügeln. Bleibt er jedoch aus, droht eine Rückkehr zum Status quo, denn aktuell ist Pumas Geschäft geprägt von operativen Schwierigkeiten und einem deutlichen Aktienverlust in den vergangenen 2 Jahren.

Aktuell stemmt sich der Vorstand gegen die Krise. Die neue Führung um CEO Arthur Hoeld treibt das Restrukturierungsprogramm „nextlevel“ voran, das mit erheblichen Einmalkosten verbunden ist. Die jüngsten Quartalszahlen unterstreichen die Dringlichkeit. Die Umsätze gingen währungsbereinigt zurück, die EBIT-Marge rutschte ins Negative und ein Nettoverlust von 247 Mio. EUR belastete die Bilanz. Positive Signale sendet allein der Direct-to-Consumer-Bereich, insbesondere der E-Commerce, der zweistellig wächst.

Trotz der akuten Schwierigkeiten bietet Puma langfristige Ansatzpunkte. Die strategische Fokussierung auf die Marke, die Expansion in Schwellenländer und der konsequente Ausbau des margenstarken Direktgeschäfts sind fundierte Hebel. Dazu kommt das ambitionierte Effizienzprogramm, das die Profitabilität steigern soll. Kombiniert mit der Möglichkeit eines strategischen Investors, der frischen Wind bringen könnte, erscheint die aktuelle Bewertung für risikobewusste Investoren eine Überlegung wert. Die Aktie handelt momentan bei 21,33 EUR.

In volatilen Phasen bieten sich strategische Einstiege in Unternehmen mit fundamentalen Stärken an. Novo Nordisk punktet mit robuster Pharmainnovation und der Erschließung neuer Milliardenmärkte. Almonty Industries profitiert als seltener Wolfram-Produzent außerhalb Chinas von geopolitischen Spannungen und struktureller Knappheit. Puma hingegen bleibt eine spekulative Wette auf eine erfolgreiche Restrukturierung oder eine Übernahme. Für langfristig orientierte Anleger könnten Novo und Almonty die interessanteren Chancen bieten, während Puma deutlich höhere Risiken, aber auch das Turnaround-Potenzial birgt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.