29.05.2026 | 04:30

Almonty Industries: Warum die Kursrakete bald die nächste Stufe zünden könnte

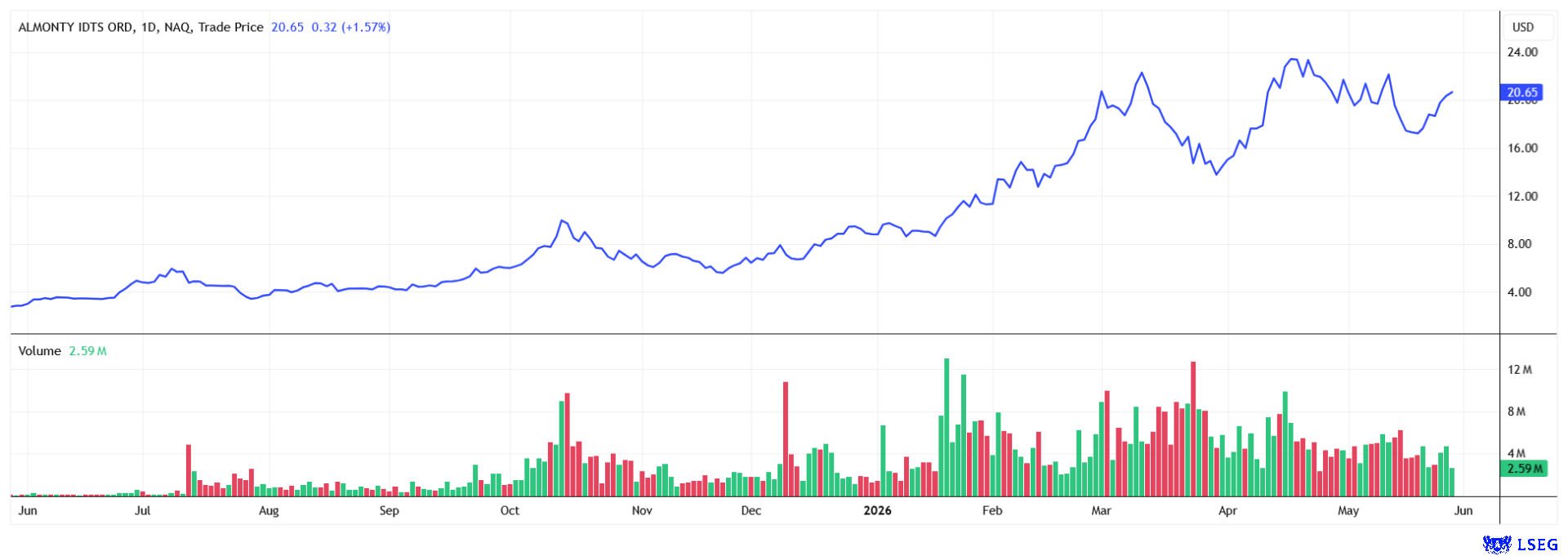

Kaum eine Rohstoffaktie hat Anleger in den vergangenen 18 Monaten so elektrisiert wie Almonty Industries. Der Wolfram-Spezialist entwickelte sich vom kaum beachteten Nischenwert zu einer der spektakulärsten Börsenstories im Rohstoffsektor. Zwischenzeitlich verzwanzigfachte sich der Aktienkurs nahezu, ehe im Frühjahr eine scharfe Korrektur folgte. Pessimistische Marktteilnehmer interpretierten den Rücksetzer schon als Ende der Erfolgseuphorie, dabei spricht inzwischen einiges dafür, dass Almonty womöglich gerade erst in die spannendste Phase seiner Unternehmensgeschichte eintritt – und weitere Kurssteigerungen folgen werden.

Lesezeit: ca. 5 Min.

|

Autor:

Mario Hose

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

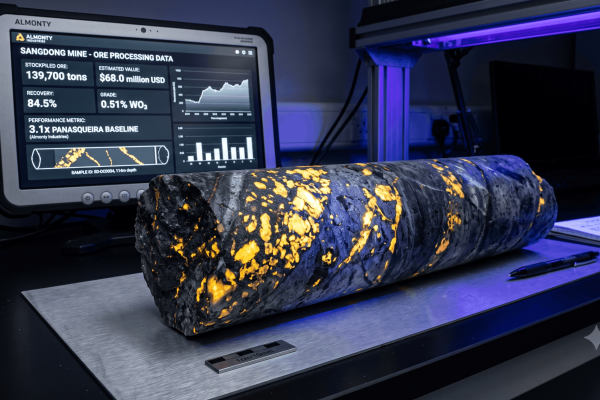

Die Investmentstory rund um Almonty bleibt außergewöhnlich. Der Wolfram-Spezialist sitzt auf einem der strategisch wichtigsten Rohstoffe der kommenden Jahre. Das extrem harte Metall mit einem Schmelzpunkt von über 3.400 Grad gilt inzwischen in vielen Schlüsselindustrien als nahezu unverzichtbar. Überall dort, wo Material an physikalische Grenzen stößt, kommt Wolfram zum Einsatz. Es wird in Hochleistungswerkzeuge verbaut, sitzt in Elektronikbauteilen und wird in der Luftfahrt, in der Energieinfrastruktur oder in modernen Waffensystemen eingesetzt. Vor allem aber hat sich das Metall in geopolitisch angespannten Zeiten zu einem strategischen Rohstoff entwickelt. 85 % der weltweiten Wolframförderung stammen aus China. Ein erheblicher Teil der restlichen Produktion entfällt zudem auf geopolitisch schwierige Regionen wie Russland oder Nordkorea. Für die USA und Europa wird diese Abhängigkeit zunehmend zum Problem. Denn die Zeiten billiger und verlässlicher Lieferketten aus Fernost sind vorerst vorbei. Gerade im Verteidigungsbereich wächst deshalb der politische Druck, kritische Rohstoffe künftig stärker aus westlich kontrollierten Quellen zu beziehen. Das bringt Almonty ins Spiel. Der Konzern zählt zu den wichtigsten unabhängigen Wolframproduzenten außerhalb Chinas und besitzt mit Projekten in Spanien, Portugal, Südkorea und den USA ein Portfolio, das strategisch kaum besser positioniert sein könnte. Besonders die Sangdong-Mine in Südkorea entwickelt sich immer stärker zum entscheidenden Gamechanger. Die Lagerstätte gilt als eine der größten und hochgradigsten Wolframminen weltweit. Lange war Sangdong für Anleger vor allem ein gigantisches Zukunftsversprechen. Doch inzwischen wird die Story greifbarer. Seit dem 17. März produziert Sangdong offiziell Wolframkonzentrat. Damit ist die Mine aus der Bau- und Hochlaufphase in den kommerziellen Betrieb übergegangen und verändert die Investmentstory fundamental. Denn aus einer Vision wird erstmals ein operatives Geschäft mit messbaren Cashflows.

Zahlen statt Visionen

Während Investoren in den vergangenen Quartalen vor allem auf geopolitische Fantasie, Pentagon-Hoffnungen und steigende Wolframpreise setzten, lieferten die jüngsten Quartalszahlen erstmals Hinweise darauf, dass aus der Story langsam operative Realität werden könnte. Im ersten Quartal 2026 legte der Umsatz überraschend kräftig um mehr als 220 Prozent auf 25,4 Millionen USD zu. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) drehte mit 6,1 Millionen USD klar in die Gewinnzone. Auch der operative Cashflow fiel erstmals deutlich positiv aus. Almonty profitiert nicht nur von einer geopolitischen Sondersituation, sondern wächst operativ zunehmend in eine neue Dimension hinein. Die Hebelwirkung ist enorm. Für 2026 plant Almonty in Sangdong eine Produktion von rund 310.000 Metric Ton Units (MTU) bei Gesamtförderkosten von etwa 204 USD je MTU. Angesichts aktueller Marktpreise von zuletzt deutlich über 3.000 USD je MTU wirkt das Margenpotenzial geradezu spektakulär und zeigt, wie profitabel Sangdong tatsächlich werden kann. Mit der zweiten Ausbauphase soll sich die Produktion ab 2027 sogar annähernd verdoppeln – bei sinkenden Kosten. Noch spannender wird die Geschichte, wenn man die geopolitische Großwetterlage betrachtet. Denn spätestens ab dem kommenden Jahr könnte sich die weltweite Wolframversorgung dramatisch verändern. Dann sollen chinesische Rohstoffe für das US-Verteidigungsministerium weitgehend tabu werden. Für Pentagon-nahe Industrien hätte die Suche nach sicheren westlichen Lieferketten schlagartig hohe sicherheitspolitische Bedeutung. Genau deshalb positioniert sich Almonty derzeit immer offensiver in den USA.

Almonty als Pentagon-Lieferant

Dass Almonty seine Unternehmenszentrale inzwischen von Kanada in die USA verlegt hat, wirkt auf den ersten Blick wie eine Randnotiz. Doch der Konzern positioniert sich strategisch immer näher an potenziellen Großkunden aus der amerikanischen Verteidigungs- und Hightechindustrie. Die Verbindungen nach Washington werden systematisch ausgebaut. In den vergangenen Monaten verpflichtete Almonty ehemalige hochrangige US-Militärs für den Verwaltungsrat, knüpfte engere Kontakte zu Regierungsstellen und schloss Partnerschaften mit Verteidigungsspezialisten. Das Unternehmen scheint sich damit als geopolitisch relevanter Rohstofflieferant für den Westen zu positionieren. Gerade vor dem Hintergrund zunehmender Spannungen zwischen den Vereinigten Staaten und China wäre eine sichere Wolframversorgung strategisch von enormer Bedeutung. Dazu passt, dass Anfang Juni mit Jorge Beristain ein ehemaliger Wall-Street-Analyst und Rohstoffspezialist den Posten des Finanzchefs übernimmt. Der Manager gilt sowohl in der Finanzwelt als auch in der Bergbauindustrie als hervorragend vernetzt und soll Almonty mit Blick auf größere institutionelle Investoren, neue Finanzierungsmöglichkeiten und strategische Partnerschaften in den USA für die nächste Wachstumsphase aufstellen.

Sollte Almonty tatsächlich größere Abnahmeverträge aus dem amerikanischen Verteidigungsumfeld abschließen oder sich langfristig als Pentagon-naher Lieferant etablieren, könnte sich die Investmentstory nochmals fundamental verändern. Die Fantasie würde sich dann weg von reinen Rohstoffpreisspekulationen hin zu planbaren, strategisch abgesicherten Cashflows verschieben. Ein zusätzlicher Kurstreiber könnte zudem ausgerechnet aus Montana kommen. Dort arbeitet Almonty an der Entwicklung des Projekts „Gentung Browns Lake“. Die Lagerstätte besitzt das Potenzial, die erste kommerzielle Wolframmine in den USA seit Jahrzehnten zu werden. Politisch dürfte das in Washington auf enormes Interesse stoßen. Denn während Europa und Amerika bei Seltenen Erden oder Lithium längst über Versorgungssicherheit diskutieren, könnte Wolfram zum nächsten kritischen Engpassrohstoff werden.

KI-Fantasie als Kurstreiber

Während viele Anleger Almonty bislang fast ausschließlich als Rüstungsstory betrachten, wächst im Hintergrund möglicherweise bereits die nächste Nachfragewelle heran. Denn Wolfram wird zunehmend auch für moderne Halbleiterarchitekturen, Hochleistungschips und Rechenzentren gebraucht. Gerade im KI-Zeitalter, in dem Milliarden in GPU-Cluster und Rechenkapazitäten fließen, könnte der Bedarf an hochtemperatur- und verschleißresistenten Spezialmetallen weiter steigen. Sollte Wolfram tatsächlich stärker zum KI-Metall werden, würde sich die Equity-Story von Almonty nochmals verbreitern.

Aktie noch nicht überteuert

Natürlich hat der Markt die Chancen längst erkannt, die Aktie von Almonty ist ein echter Highflyer. Doch selbst nach der Vervielfacherrally der vergangenen Monate erscheint das Papier noch nicht überteuert. Der Analystenkonsens für das laufende Jahr geht von Umsätzen zwischen 250 und 400 Millionen USD aus, 2027 könnten die Erlöse bereits auf 700 Millionen USD steigen. Die Flüsterschätzungen des Marktes taxieren den Nettogewinn je Aktie auf 1,43 USD, womit der Titel mit einem weiterhin moderaten Kurs-Gewinn-Verhältnis (KGV) von 14 bewertet wird. Die Aktie bleibt sicherlich spekulativ und die Erwartungen an den operativen Hochlauf von Sangdong sind hoch. Zudem bleibt der Wolframpreis ein Unsicherheitsfaktor. Sollte die geopolitische Risikoprämie sinken oder China wieder aggressiver exportieren, könnte das auf die Margen drücken. Gelingt es Almonty jedoch, in Sangdong tatsächlich die erwarteten Produktionsmengen und Kostenprognosen zu erreichen, könnte sich die jetzige Bewertung rückblickend sogar noch als günstig erweisen. Denn dann würde aus einer Rohstoffstory mit Fantasie zunehmend ein hochprofitabler Cashflow-Player mit strategischer Sonderstellung entstehen.

Fazit

Almonty steht möglicherweise vor einem entscheidenden Wendepunkt. Nach Jahren der Fantasie beginnt jetzt die Phase, in der das Unternehmen beweisen kann, dass aus großen Visionen auch operative Realität wird. Wenn Sangdong wie geplant hochläuft, die Pentagon-Fantasie konkreter wird und Wolfram tatsächlich zum geopolitischen Schlüsselmetall des Westens avanciert, könnte die bisherige Kursrally nur ein Vorgeschmack gewesen sein. Börsianer, die mit der hohen Volatilität leben können und an die strategische Wolframstory glauben, finden in Almonty noch immer einen der spannendsten Rohstoffwerte der kommenden Jahre und kommen beim Kauf der Aktie jetzt noch relativ günstig zum Zuge.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.