15.07.2026 | 05:00

Almonty, Sandvik und Airbus: Drei Aktien für den Kampf um kritische Rohstoffe

Wolfram war an der Börse lange Zeit ein Nischenthema. Doch das extrem harte Metall wird für Schneidwerkzeuge, Halbleiter, Luftfahrt und Rüstung gebraucht – und die Versorgung wird von China dominiert. Damit bekommt der Rohstoff Systemrelevanz und rückt ins Zentrum westlicher Industrie- und Sicherheitspolitik. Mit Almonty Industries, Sandvik und Airbus stellen wir drei Aktien vor, mit denen Anleger entlang der Wertschöpfungskette profitieren können.

Lesezeit: ca. 8 Min.

|

Autor:

Lars Winter

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII , SANDVIK AB | SE0000667891 , AIRBUS | NL0000235190

Inhaltsverzeichnis:

Der Autor

Lars Winter

Der gebürtige Nordhesse blickt auf eine über 25-jährige Laufbahn im Finanzjournalismus und aktiven Portfoliomanagement zurück und gilt als ausgewiesener Experte für deutsche Nebenwerte und Special Situations.

Nach dem Studium der Rechtswissenschaften an der Universität Göttingen mit Schwerpunkt Bank- und Kapitalmarktrecht startete er zur Jahrtausendwende seine Karriere in der Frankfurter Finanzszene. Als Börsen- und Wirtschaftsjournalist schrieb der passionierte Hobbygolfer für führende Börsenbriefe, Finanzzeitungen und Wirtschaftsmagazine wie die Platow Börse, Capital Depesche, BÖRSE ONLINE, Capital und die Financial Times Deutschland.

Tag-Cloud

Aktien-Cloud

Almonty Industries: Aus Hoffnung wird Produktion

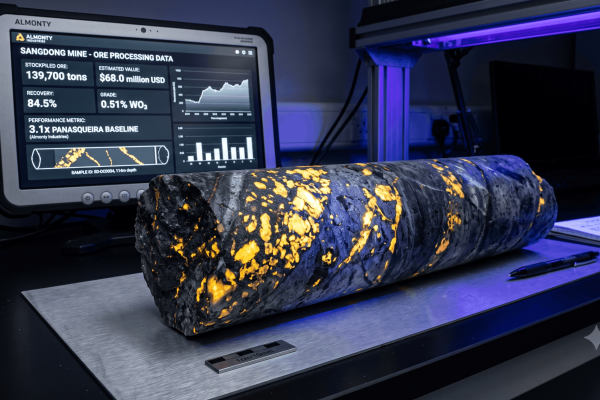

Bei Almonty Industries beginnt die Phase, auf die Anleger jahrelang gewartet haben. In der südkoreanischen Sangdong-Mine läuft die Aufbereitungsanlage. Seit Juni wird das zuvor geförderte Erz zu verkaufsfähigem Wolframkonzentrat verarbeitet. Damit wandelt sich das Projekt vom kapitalintensiven Minenbau zur umsatzbringenden Produktion.

Zum Start lagen rund 139.700 Tonnen Erz mit einem durchschnittlichen Gehalt von etwa 0,25 % Wolframtrioxid auf Halde. Das reicht für ungefähr 2,6 Monate der ersten Produktionsphase. Die zunächst niedrigeren Erzgehalte gehören zum Hochlauf. Während Anlage, Mischung und Ausbeute optimiert werden, soll anschließend höhergradiges Material folgen. Analysten von Cantor Fitzgerald rechnen damit, dass Almontys Produktion von bislang rund 58.000 MTU jährlich in der portugiesischen Panasqueira-Mine durch Sangdong 2026 auf mehr als 300.000 MTU steigt. Für 2027 werden rund 640.000 MTU erwartet. Damit würde Almonty zu einem bedeutenden nichtchinesischen Wolframanbieter aufsteigen.

Gewaltiger Preishebel

Dass Sangdong ausgerechnet jetzt anläuft, könnte kaum günstiger sein. Die Wolframpreise lagen Anfang Juli auf Rekordniveau. Analysten von D. A. Davidson setzten für das zweite Quartal einen realisierten Preis von 2.993 USD je MTU an. Für 2027 kalkulieren die Experten vorsichtiger mit 1.750 USD – mehr als 40 % unter dem damaligen Spotpreis. Obwohl die Schätzung laut aktueller Studie bereits einen erheblichen Preisrückgang enthält, erwartet D. A. Davidson für das laufende Jahr einen Umsatz von knapp 287 Millionen USD und ein bereinigtes EBITDA von gut 237 Millionen USD. Im Jahr 2027 sollen daraus 804 Millionen USD Umsatz und 698 Millionen USD Gewinn vor Steuern, Zinsen und Abschreibungen werden. Die Zahlen zeigen das enorme Wachstumspotenzial von Almonty, machen aber natürlich auch die Abhängigkeit des Geschäftsmodells von Wolframpreis, Produktionsmenge und Ausbeute deutlich.

Sangdong ist erst der Anfang

In der zweiten Produktionsphase soll die jährliche Wolframproduktion in Sangdong auf rund 460.000 MTU verdoppelt werden. Ein Großteil der Infrastruktur kann weitergenutzt werden. Zusätzlich plant Almonty eine Wolframoxid-Anlage, deren Produktion 2028 anlaufen könnte. Das wäre strategisch besonders wertvoll, weil Almonty damit über die reine Förderung hinaus tiefer in die Verarbeitung einsteigen würde. Dazu kommt das bereits genehmigte Molybdänprojekt. Für die komplette Produktion besteht eine Abnahmevereinbarung mit der koreanischen SeAH Group, inklusive eines Mindestpreises von 19 USD je Pfund und ohne Preisobergrenze. Der Produktionsstart wird für Ende 2027 beziehungsweise Anfang 2028 modelliert. Die Nähe zur bestehenden Sangdong-Infrastruktur sollte den Aufbau erleichtern.

Auch Panasqueira soll ab Mitte 2027 durch die geplante Erweiterung höhere Erzgehalte liefern. Die spanischen Projekte und die Gentung-Mine in Montana sind in den aktuellen Schätzungen noch kaum berücksichtigt. Das schafft zusätzliche Fantasie, ohne dass die Investmentstory davon abhängt.

Strategische Bedeutung steigt

Wolfram ist mittlerweile nicht einfach nur ein Industriemetall. Gerade bei Hartmetallen, Elektronik, Luftfahrt sowie panzerbrechender Munition und Raketen sind Härte, Dichte und Hitzebeständigkeit gefragt. Nach Einschätzung von Almonty entfallen derzeit 10 bis 12 % der Wolframnachfrage auf Verteidigungsanwendungen; innerhalb des kommenden Jahres könnte der Anteil auf mehr als 20 % steigen. Parallel bauen westliche Rüstungskonzerne Kapazitäten aus und Staaten füllen strategische Vorräte wieder auf.

Zusätzliche Fantasie liefert eine mögliche Zusammenarbeit mit US-Regierungsstellen. Analysten von D. A. Davidson sehen den strategischen Rahmen als wichtigen kurzfristigen Katalysator. Erwartet werde keine staatliche Beteiligung, sondern eher eine Struktur zur Koordination westlicher Wolframversorgung. Noch ist das keine bestätigte Vereinbarung. Eine konkrete Meldung könnte daher erheblichen Kurseinfluss haben.

Cantor Fitzgerald bestätigte nach dem Start der Aufbereitung ein Kaufurteil mit einem Kursziel von 25,50 USD. D. A. Davidson erhöhte das Ziel nach einem Gespräch mit Vorstandschef Lewis Black von 25 auf 33 USD. Ausschlaggebend waren die Fortschritte in Sangdong, höhere Preisannahmen und die zusätzlichen Projekte. Almonty bleibt unter dem Strich eine spekulative Aktie mit hohem Kurspotenzial, die risikobereiten Anlegern das spannendste und direkteste Investment in eine westliche Wolframversorgung bietet.

Sandvik: Der Qualitätswert mit eigener Versorgung

Anleger, die eine konservative Alternative zu Almonty suchen, werden bei Sandvik fündig. Der schwedische Industriekonzern ist einer der wichtigsten Anbieter von Bergbauausrüstung, Schneidwerkzeugen und automatisierten Fertigungslösungen und profitiert damit indirekt von der Rohstoffhausse. Ein Goldpreis von mehr als 4.000 USD je Feinunze macht nicht nur bestehende Minen hochprofitabel. Er sorgt auch dafür, dass schwerer zugängliche Lagerstätten und bislang unrentable Projekte wieder interessant werden. Wollen die Betreiber ihre Förderung ausweiten oder neue Minen erschließen, benötigen sie Bohrer, Brecher, Muldenkipper und automatisierte Produktionssysteme. Diese kann Sandvik liefern. Die Nordlichter besitzen zudem seit 2009 die österreichische Firma Wolfram Bergbau und Hütten AG. Diese deckt den Weg vom Erzabbau über die Verhüttung bis zum Recycling ab und betreibt nach Konzernangaben die einzige vollständig integrierte Wolframverhüttung außerhalb Asiens und Russlands. Diese Integration ist in einem angespannten Markt Gold wert.

Hohe Rohstoffpreise und volle Auftragsbücher

Bereits im ersten Quartal erhöhte sich der Auftragseingang organisch um 23 % auf 36,8 Mrd. SKR. Der Umsatz wuchs bereinigt um 15 %, das bereinigte EBITA um 6 % auf 6,14 Mrd. SKR. Die Marge erreichte trotz massiven Währungsgegenwinds 20 %. Besonders stark entwickelte sich neben dem Bergbaugeschäft die Sparte Machining. Dort stieg der Auftragseingang organisch um 28 %, weil die Wolframknappheit das Pulver- und Schneidwerkzeuggeschäft zusätzlich befeuerte. Beim Bericht zum zweiten Quartal am 17. Juli wird sich zeigen, wie nachhaltig dieser Schub ist. Für Rückenwind sorgen weiterhin hohe Rohstoffpreise und volle Auftragsbücher. Risiken sind eine Normalisierung der wolframbedingten Vorratskäufe und negative Wechselkurseffekte von voraussichtlich rund 500 Mio. SKR. Hält Sandvik die bereinigte Marge dennoch bei rund 20 %, wäre das ein weiteres starkes Signal.

Sandvik ist kein reiner Wolfram-Play. Genau das ist der Vorteil. Bergbaumaschinen, Ersatzteile, Wartung, Automatisierung und Software sorgen für eine breite Ergebnisbasis. Wiederkehrende Serviceumsätze dämpfen die Zyklik. Bereits im vergangenen Jahr steuerten Ersatzteile, Wartung und Reparaturen 44 % des Konzernumsatzes bei. Für Anleger, die an knappe Rohstoffe glauben, aber nicht jede Kursschwankung eines Minenwerts mitmachen wollen, bleibt Sandvik ein attraktiver Qualitätswert.

Airbus: Der bekannte Nachfrageprofiteur

Airbus ist die bekannteste Aktie des Trios – und zugleich die indirekteste Wolframwette. Europas führender Flugzeugbauer profitiert vor allem von der wachsenden Nachfrage in der Luft- und Raumfahrt sowie steigenden Verteidigungsbudgets. Wolfram wird dort wegen seiner Härte, Haltbarkeit und Hitzebeständigkeit eingesetzt. Das stärkste Argument für Airbus bleibt jedoch das zivile Kerngeschäft. Fluggesellschaften modernisieren weltweit ihre Flotten, um Treibstoffkosten zu senken und steigende Passagierzahlen zu bewältigen.

Von Anfang Januar bis Ende Mai gingen mehr als 800 Bestellungen für Verkehrsflugzeuge ein. Wegen fehlender Triebwerke war Airbus allerdings schwach ins Jahr gestartet. Im ersten Quartal sank der Umsatz um 7 % auf 12,65 Mrd. EUR, das bereinigte EBIT halbierte sich auf 300 Mio. EUR. Vor allem fehlende Pratt-&-Whitney-Triebwerke bremsten den Hochlauf der A320-Produktion.

Im zweiten Quartal hat Airbus jedoch deutlich aufgeholt und 237 Verkehrsflugzeuge ausgeliefert – 39 % mehr als im Vorjahreszeitraum. Entsprechend dürften auch Umsatz und Ergebnis kräftig gestiegen sein. Bei den Halbjahreszahlen Ende Juli stehen nun die Profitabilität der zivilen Sparte, der freie Cashflow und das Jahresziel von 870 Auslieferungen im Fokus. Vorstandschef Guillaume Faury hält bislang an dieser Prognose fest. Reuters berichtete allerdings, dass intern bereits über 900 Maschinen gesprochen werde.

Nach 351 Auslieferungen im ersten Halbjahr muss Airbus bis Jahresende noch 521 Flugzeuge beziehungsweise durchschnittlich 86 Maschinen pro Monat übergeben. Das erscheint anspruchsvoll, aber machbar, da Airbus traditionell einen großen Teil seiner Flugzeuge im zweiten Halbjahr ausliefert. Auch mwb Research hält das Ziel für erreichbar, sofern das höhere Produktionstempo aus Mai und Juni anhält.

Zusätzliche Fantasie liefert das Raumfahrt- und Verteidigungsgeschäft. Airbus ist unter anderem Leitlieferant für Eutelsat OneWeb und war Kernlieferant früherer Stufen des Bundeswehr-Satellitensystems SatcomBw. Gemeinsam mit OHB und Rheinmetall will der Konzern offenbar um die nächste Ausbaustufe konkurrieren, deren Volumen auf acht bis zehn Milliarden Euro geschätzt wird. Airbus steht damit gleichzeitig für ziviles Wachstum und Europas Streben nach größerer strategischer Unabhängigkeit. Das Auftragsbuch ist mit 9.253 Verkehrsflugzeugen im kalkulatorischen Wert von mehr als 600 Mrd. EUR prall gefüllt und sichert die Produktion für mehr als zehn Jahre. Das Problem ist nicht die Nachfrage. Airbus muss die bestellten Maschinen lediglich schnell genug bauen und ausliefern.

Viele Analysten optimistisch

Analysten bleiben überwiegend positiv. Von 25 Banken und Researchhäusern raten 20 zum Kauf, das durchschnittliche Kursziel von 214 EUR bietet allerdings nur noch begrenztes Potenzial. Mit einem KGV von 24 für 2027 ist die Aktie auch kein Schnäppchen mehr. Die Bank of America hat Airbus dennoch auf ihre Favoritenliste für das dritte Quartal gesetzt. Sie erwartet starke Quartalszahlen und erstmals einen konkreteren mittelfristigen Gewinnrahmen für das zivile Flugzeuggeschäft. Ein solcher Ausblick könnte den Blick der Anleger von den monatlichen Auslieferungszahlen stärker auf das langfristige Ertragspotenzial lenken. Die Bank hält mittelfristig ein operatives Ergebnis von rund zehn Mrd. EUR in der zivilen Sparte für möglich. Zum Vergleich: 2025 erzielte der gesamte Konzern ein bereinigtes EBIT von 7,13 Mrd. EUR.

Volle Auftragsbücher, steigende Produktionszahlen und eine stabilere Lieferkette sprechen für weitere Kurschancen. Der entscheidende Test folgt mit den Halbjahreszahlen. Bestätigt Airbus die Jahresprognose und liefert zusätzlich einen überzeugenden mittelfristigen Ergebnisausblick, könnte die Aktie den nächsten Schub erhalten.

Fazit

Almonty, Sandvik und Airbus spielen in der Story um kritische Rohstoffe unterschiedliche Rollen. Almonty ist der Favorit für risikobereite Anleger und der spekulative Rohstoffhebel. Die Aktie bietet bei einem erfolgreichen Sangdong-Hochlauf das größte Kurspotenzial der drei Titel. Wer etwas ruhiger schlafen möchte, setzt auf Sandvik. Die Schweden verbinden Wolframknappheit mit einem profitablen Industriegeschäft, eigener Mine, Verarbeitung und Recycling. Airbus ist der etablierte Großkonzern, der von steigender Nachfrage in ziviler Luftfahrt, Raumfahrt und Verteidigung profitiert. Airbus eignet sich als bekannter Basiswert, der der Rohstoffstory Reichweite und Stabilität gibt. Die Aktie hat aber überschaubares Kurspotenzial.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.