18.11.2025 | 04:00

Nvidia-Zahlen voraus, KI-Korrektur? Verdoppler-Alternativen sind Planethic Group, Bayer, Eli Lilly und Novo Nordisk

Es muss nicht immer Nvidia sein! Wem das Risiko an der NASDAQ aktuell etwas hoch erscheint, sollte sich mal mit europäischen Perlen beschäftigen. Hier kommt zwar weniger KI zum Einsatz, dafür arbeiten hier noch Menschen für Menschen. Durchaus interessant, denn Elon Musk möchte selbst die Kernzone des Miteinanders mit humanen Robotern ausstatten wie z. B. das gemeinsame Kochen in der Küche oder das familiäre Zusammenleben, welches bereits ab 2027 digitalen Nachwuchs bekommen soll. Weil der Planet wegen der dauerhaften Überhitzung bald ein Nahrungs- und Wasserproblem bekommt, befassen wir uns hier eingehend mit völlig analogen Themen, wie alternativer Ernährung oder der Vermeidung von Fettleibigkeit. Für die Jünger der digitalen Apokalypse sicherlich zu langweilig, für den nicht-digitalen Anleger aber mit viel Charme ausgestattet.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

PLANETHIC GROUP AG | DE000A3E5ED2 , BAYER AG NA O.N. | DE000BAY0017 , NOVO NORDISK A/S | DK0062498333 , ELI LILLY | US5324571083

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Bayer – Das klingt doch schon ganz versöhnlich

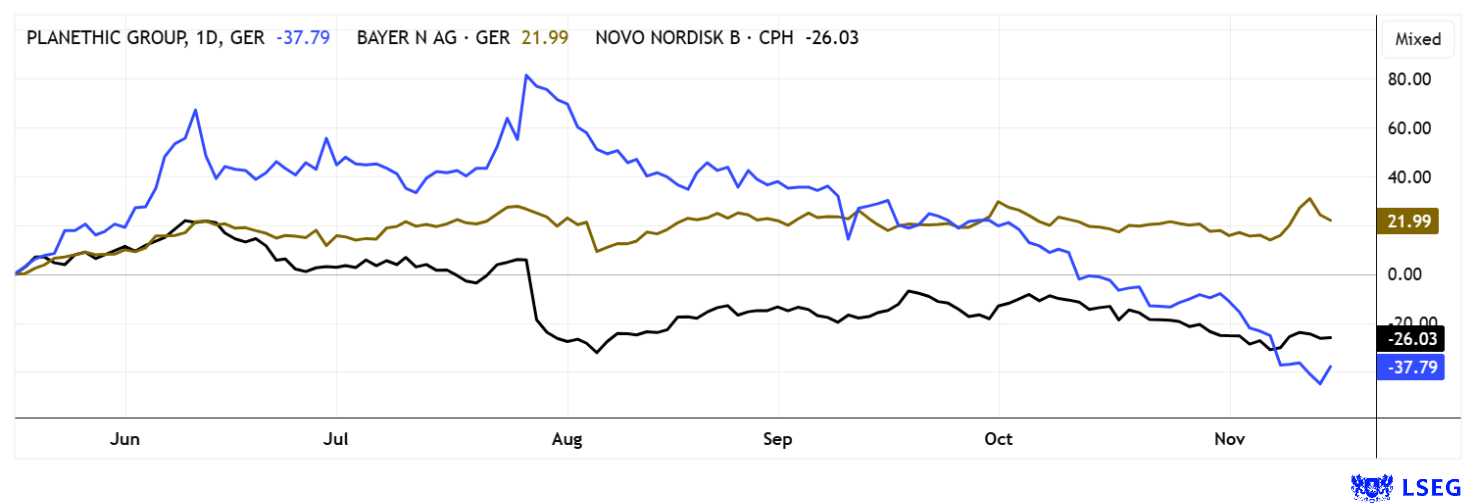

Nach einem dreijährigen Abwärtstrend blickten Anleger sehr gespannt auf die Q3-Zahlen von Bayer. Die Leverkusener konnten liefern, denn mit einem bereinigten Umsatzanstieg von 1 % und ein um 21 % höheres EBITDA vor Sondereinflüssen wurden die Erwartungen sogar leicht getoppt. Das Management bestätigte seine Jahresprognose, erhöhte jedoch die erwarteten Sonderaufwendungen in Bezug auf die schwebenden Glyphosat-Prozesse für EBITDA und EBIT um insgesamt 750 Mio. EUR. Besonders positiv fiel die Entwicklung im Bereich Crop Science aus, dessen EBITDA-Marge um 3,6 Prozentpunkte über dem Vorjahresniveau lag. Diese Verbesserung beruht sowohl auf Effizienzsteigerungen als auch auf temporären Effekten durch Lagerabbau. Im Pharmageschäft blieb der Umsatz stabil, da starke Zuwächse bei Nubeqa und Kerendia die Rückgänge bei Xarelto und Eylea ausglichen. Trotz der versöhnlichen Zahlen gibt es auf der Plattform LSEG derzeit nur 7 von 22 Analysten, die Bayer derzeit ins Portfolio nehmen würden. Der gemischte 12-Monats-Zielkurs ist bei 29,20 EUR angesiedelt. Nach einem kurzen Touchieren der 30 EUR-Marke ging es zu Wochenanfang wieder auf 27,90 EUR zurück. Dennoch scheint die schwierige Bodenbildungsphase zwischen 18 und 24 EUR nun abgeschlossen zu sein. Immerhin locken die Leverkusener nach laufender Restrukturierung mit einem KGV 2027e von 5,4. Einsammeln!

Planethic Group – FoodTech wird zum Wachstumsmotor

Hier sollten Anleger genauer hinschauen! Denn die Entwicklung von Veganz hin zur heutigen Planethic Group zeigt beispielhaft, wie sich ein Pionier der pflanzenbasierten Ernährung in ein technologiegetriebenes FoodTech-Unternehmen transformieren kann. Die ursprünglichen Gründer Jan Bredack und Juliane Kindler hatten 2011 noch rein vegane Produktideen verfolgt und später eigene Produktionsstätten für Käsealternativen, Algenlachs und Cashew-Camembert aufgebaut. Als das Retail-Geschäft ab 2017 unprofitabel wurde, verlagerte das Unternehmen seinen Schwerpunkt jedoch zunehmend auf eigene Marken, Patente und Industrialisierung.

Mit Mililk®, einer 2D-gedruckten Milchalternative, entstand schließlich ein strategisches Kernprodukt, das heute als wesentlicher Wachstumstreiber gilt. Diese Technologie ermöglicht es, haltbare, leichte und ohne Kühlung lagerbare Platten herzustellen, die sich in Sekunden zu Getränken wie Hafermilch oder zu Suppen auflösen lassen. Die Vorteile dieser Innovation liegen insbesondere im Foodservice, wo Portionierung und Abfallreduktion wirtschaftlich entscheidend sind. Planethic positioniert sich inzwischen klar als digitale FoodTech-Holding, welche Technologien, Markenrechte und E-Commerce strategisch bündelt.

Analysten bewerten die Perspektiven positiv, zumal Kapitalmaßnahmen, wie der Mittelzufluss über 7,1 Mio. EUR und der Erlös aus dem OrbiFarm-Verkauf, die operative Basis stärken. Auch First Berlin sieht angesichts der Markttrends und Expansionspläne weiteres Potenzial, was im Kursziel von 26 EUR zum Ausdruck kommt. Die neue Struktur der Planethic Group mit Beteiligungen wie IP Innovation Partners und Suplabs unterstreicht zudem die Ausrichtung auf skalierbare Technologien. Einen wichtigen Meilenstein markiert die globale Lizenzpartnerschaft mit Vitiprints, dem führenden Anbieter von essbarer 2D-Drucktechnologie. Gemeinsam wollen beide Unternehmen die weltweite Produktion und Distribution von Mililk® und anderen gedruckten Getränken ausbauen. Die Kombination aus Planethics Produktionsstärke und Vitiprints’ patentierten Systemen schafft eine Infrastruktur, welche Verpackungsmüll stark reduziert und Lieferketten drastisch effizienter macht.

Das Geschäftsmodell der Planethic Group zeigt mit skalierbaren Ideen, dass technologiebasierte Ernährungsmodelle funktionieren und schreibt damit das nächste Kapitel in der pflanzlichen Lebensmittelproduktion. Die ersten finanziellen Highlights über 30 Mio. EUR sind mit dem zeitlich gestaffelten Verkauf der Obifarm-Beteiligung in trockenen Tüchern. Dennoch prüft das Unternehmen weitere strategische Optionen, auch über ein NASDAQ-Listing wird für 2026 nachgedacht. Die 2,12 Mio. Aktien haben zurzeit eine Marktkapitalisierung von knapp 14 Mio. EUR. Zu wenig für institutionelle Anleger, aber sicherlich ein wachstumsstarkes ESG-Schnäppchen für den Privatinvestor.

Novo Nordisk – Der Preiskamp mit Eli Lilly kostet Kraft

Vegane Ernährung und Adipositas gelten wahrscheinlich als diametrale Begriffe im Bereich der Ernährung. Nach einer Phase enormer Kursverluste befindet sich auch Novo Nordisk in einem strategischen Umbruch, da schwächere Umsatzzahlen und zunehmender Wettbewerbsdruck das Unternehmen massiv unter Druck setzten. Der dänische Pharmakonzern hat nun den Preiskampf im US-Markt deutlich verschärft und die Kalkulationen für Wegovy und Ozempic vorzeitig gesenkt, um verlorene Marktanteile zurückzuerobern. Die neue Preisstrategie zielt insbesondere auf Selbstzahler, von denen viele zuletzt auf günstigere Nachahmerpräparate ausgewichen waren. Mit Einstiegspreisen von 199 USD und einem regulären Tarif von 349 USD positioniert sich Novo sehr aggressiv gegenüber Eli Lillys Zepbound. Dieser Schritt stärkt kurzfristig die Wettbewerbsfähigkeit, erhöht jedoch den Margendruck in einem Markt, der perspektivisch bis zu 100 Mrd. USD groß werden könnte. Parallel treibt Novo Nordisk den Zugang über neue Vertriebskanäle wie GoodRx, WeightWatchers und Costco voran und unterstützt Telehealth-Angebote, um die Reichweite weiter auszubauen.

Ein fundamentaler Wandel zeigt sich auch im Management. Der neue CEO Mike Doustdar hat sofort nach Amtsantritt umfangreiche Restrukturierungen inklusive 9.000 Stellenstreichungen eingeleitet. Zudem bereitet sich das Unternehmen darauf vor, künftig auch orale Adipositaspräparate anzubieten, deren Einstiegspreise gemäß Regierungsabkommen bei 149 USD liegen sollen. Ob das alles dem Kurs aus dem Keller hilft ist fraglich. Immerhin empfehlen 16 von 28 Experten auf der Plattform LSEG die Aktie zum Kauf mit einem durchschnittlichen Kursziel von 422 DKK. Da erscheint ein Kurs von 312 DKK ziemlich einladend, zumal das KGV 2026e auf 12,9 gefallen ist und knapp 4 % Dividende im Raum stehen.

Die Börse verläuft nun wieder sehr selektiv. Während Blockbuster-Aktien wie Nvidia und Palantir ihre strategischen Positionierungen im Bereich Künstliche Intelligenz stark ausspielen können, wird der Food- und Drug-Sektor zurzeit eher stiefmütterlich behandelt. Nach fast 70 % Kursabschlag scheint eine Jahresend-Rally bei der Planethic Group aber vorprogrammiert.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.