22.08.2025 | 05:00

Rohstoffe als Schlüssel zu mehr Wertschöpfung: SQM, Lynas Rare Earths, Almonty

Gleichheit ist ein gesellschaftliches Konstrukt. Die Realität ist dagegen vielfältig. Das bedeutet auch, dass manche Unternehmen eine viel bessere Ausgangslage haben, als andere. Auf freien Märkten konkurrieren Unternehmen um die Marktführerschaft und spornen sich so gegenseitig an, besser zu werden. Doch es gibt Unternehmen, die sind aus vielerlei Gründen in der Pole-Position und haben zudem im Vergleich zur Konkurrenz ein paar PS mehr. Welche Eigenschaften von Unternehmen langfristige Vorteile versprechen und wie Investoren davon profitieren können, erklären wir anhand der Beispiele von Lithium-Spezialist SQM, Seltene-Erden-Unternehmen Lynas Rare Earths und dem innovativen Wolfram-Spezialisten Almonty Industries.

Lesezeit: ca. 4 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , SQM | US8336351056 , LYNAS CORP. LTD | AU000000LYC6

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

Dank niedriger Kosten robust durch die Lithium-Krise: SQM

Industrieprodukte müssen innovativ, preiswert und langlebig sein, um am Markt bestehen zu können. Am Anfang jedes industriellen Erzeugnisses stehen jedoch Rohstoffe. Sind diese nicht zuverlässig verfügbar oder ist deren Qualität minderwertig, können selbst die besten Industrieunternehmen ihre PS nicht auf die Straße bringen. In Zeiten geopolitischer Spannungen, dem Wunsch nach mehr Diversifikation von Rohstoffquellen und eines geringen Wachstums haben die Industrieunternehmen Vorteile, die zuverlässig Zugang zu Rohstoffen von guter Qualität haben. Das Unternehmen Sociedad Química y Minera de Chile (SQM) gilt als einer der größten Lithiumproduzenten und besticht durch extrem niedrige Förderkosten.

Während Lithium in Australien zwischen 8.000 und 12.000 USD je t gefördert wird, punktet SQM mit Kosten von 4.500 USD je t. So schaffte das Unternehmen selbst im aktuell schwachen Marktumfeld eine EBITDA-Marge von 35 %. Als positiv werten Beobachter bei SQM auch das Knowhow in der Verarbeitung sowie das zweite Standbein Jod. Nachdem die Aktie noch Mitte 2022 bei 100 EUR notierte, scheint der Wert inzwischen bei knapp unter 40 USD einen Boden gefunden zu haben. Auch die Bewertung ist mit einem niedrigen zweistelligen KGV ordentlich. SQM ist ein gut geführtes Unternehmen mit zahlreichen kompetitiven Vorteilen – das Problem: Lithium ist weltweit nicht selten und Südamerika weit von Produktionsstätten für Autobatterien entfernt. Das relativiert die Kostenvorteile.

Lynas Rare Earths: Vertikal integriert zu noch mehr Marge

Im Zentrum des Anlegerinteresses steht seit Monaten das Seltene-Erden-Unternehmen Lynas Rare Earths. Während Lithium gerade alles andere als gefragt ist, sorgen die chinesischen Exportsperren für Seltene Erden für Kursfantasie. Lynas kombiniert Seltene Erden aus Mt. Weld, der größten Lagerstätte außerhalb Chinas mit einer eigenen Verarbeitungsanlage in Malaysia. Diese Marktstellung sorgt dafür, dass Lynas Rare Earths Preisprämien durchsetzen kann. Auch entwickelt sich das Unternehmen weiter und steigt gemeinsam mit dem Partner JS Link in die Magnetproduktion ein. Möglich ist der Schritt auch aufgrund der guten Marktstellung – konnten Industrieunternehmen früher Seltene Erden günstig erwerben, müssen sie heute zunächst den Zugang sichern. Am besten geht das, indem man verlässliche Lieferanten mitverdienen lässt. Die Aktie legte während der vergangenen 6 Monate um rund 100 % zu. Angesichts der Rahmenbedingungen nicht zu Unrecht. Problem bei Seltene-Erden-Unternehmen ist die potenzielle Konkurrenz – die gefragten Elemente sind gar nicht so selten. Neue Projekte stehen weltweit in den Startlöchern. Was ein stark wachsendes Angebot bedeuten kann, hat der Lithiumpreis während der vergangenen Jahre gezeigt.

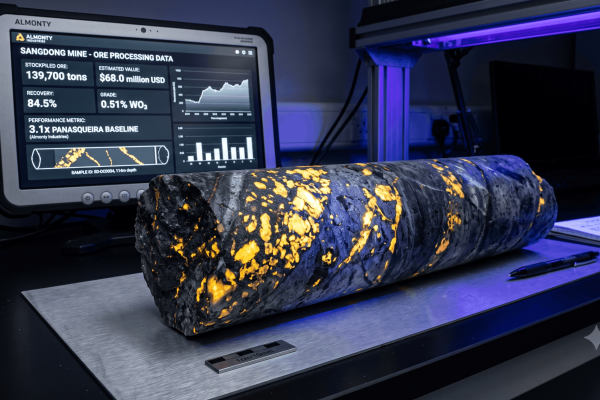

Almonty: Einzigartige Marktstellung bei Wolfram eröffnet Potenziale

Ein Unternehmen, das wie Lynas Rare Earth im Zentrum der weltweiten Aufmerksamkeit steht, aber in Details einzigartig ist, ist Almonty Industries. Das Unternehmen um CEO Lewis Black engagiert sich seit 2011 auf dem Wolfram-Markt. Wolfram steckt in Rüstungsgütern, Batterien, Medizintechnik und vielen anderen Produkten. Oftmals ist es nicht zu ersetzen. Fehlt es im Produktionsprozess, stehen die Bänder schnell still. Hinzu kommt, dass vielversprechende Liegenschaften weltweit rar sind und Wolfram bei Förderung und Verarbeitung als herausforderndes Element gilt. Über Jahre hat Almonty gegen stark subventionierte Anbieter aus China angekämpft und sich so eine gute Ausgangslage erarbeitet. Neben dem Panasqueira-Projekt in Portugal, das seit mehr als 100 Jahren Wolfram produziert, ist für das Unternehmen vor allem Sangdong entscheidend. Die Mine in Südkorea wird noch in diesem Jahr in Produktion gehen und soll ab 2027 für 40 % des weltweit verfügbaren Wolframs außerhalb Chinas stehen – zu Kosten die rund die Hälfte unterhalb der der bislang aggressiv subventionierten chinesischen Konkurrenz liegen. Der Unterschied zwischen Wolfram und Lithium oder Seltenen Erden: Es gibt weitaus weniger Lagerstätten und damit für potenzielle Produzenten größere Einstiegshürden.

Sangdong vor Produktion: Mini-Kosten und Chancen entlang der Wertschöpfungskette

Im Juli wagte Almonty den Gang an die US-Börse Nasdaq und sicherte sich 90 Mio. USD für eine Verarbeitungsanlage für Wolfram. Damit will Almonty seine vertikale Integration vorantreiben und die Margen steigern. Zwar legte auch die Aktie von Almonty während der vergangenen 6 Monate um 106 % zu, doch scheint der Markt noch immer gewisse Risiken einzupreisen – beispielsweise verweisen Beobachter darauf, dass die Inbetriebnahme einer Mine immer auch mit Unwägbarkeiten verbunden sein kann. In vergangenen Interviews zeigte sich CEO Lewis Black mit entsprechenden Fragen konfrontiert entspannt und verwies auf die solide und langfristige Planung des Projekts, das Almonty Industries mit Partnern wie der Plansee Group oder der Kreditanstalt für Wiederaufbau (KfW) vorantreibt.

Geht die Mine in diesem Jahr in Produktion, dürften viele Investoren die Aktie von Almonty neu bewerten und auch den Blick auf das Potenzial richten: Mit dem unvergleichlichen Wolfram-Knowhow und der Marktkenntnis von Lewis Black, der sich über Jahrzehnte gegen die Marktdominanz Chinas gestellt hat, sind die Voraussetzungen für weiteres Wachstum gut. Neben dem Kauf zusätzlicher Lagerstätten könnte Almonty auch den Weg von Lynas Rare Earth gehen und die vertikale Integration vorantreiben. Der Zuspruch von Profi-Investoren der Wall Street belegt, dass der Markt dem Wolfram-Spezialisten Almonty eine Menge zutraut. Die Chancen für steigende Margen sind bei Almonty aufgrund der hohen Markteintrittshürden für Konkurrenten sowie des einzigartigen Knowhows des Teams rund um Lewis Black groß.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.