16.03.2026 | 04:30

Wird Gold mit Ziel 10.000 USD zur Überlebensstrategie? Achtung bei TUI, Lufthansa, DRC Gold und Porsche

Was haben Ed Yardeni, Chris Wood und Thomas Kaplan gemeinsam? Sie nahmen in den letzten Monaten das Kursziel 10.000 USD für Gold in den Mund. Herr Yardeni hat Yardeni Research gegründet und sieht eine globale Entwertung von Währungen, sein Kursziel soll 2028 bis 2029 erreicht werden. Chris Wood ist Global Head of Equity Strategy beim Analysehaus Jefferies. Er hält die fünfstellige Bewertung des gelben Metalls in etwa 5 Jahren für möglich. Gründe sind ein struktureller Bullenmarkt, geopolitische Unsicherheiten und zunehmende Notenbankkäufe. Und schließlich sieht Thomas Kaplan von der Electrum Group dieses Ziel als realistisch an, wenn Gold als monetäre Reserve wiederentdeckt wird. Alles nachvollziehbar, ob es so kommt, wissen wir aktuell nicht. Viele genannte Faktoren sind aber schon heute ersichtlich. Wir blicken über den Tellerrand und erweitern den Blick auf Tourismus und Luxus, neben dem stark gestiegenen Gold eher im Abseits aber nicht minder interessant.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DRC GOLD CORP. | CA23347H1064 , TUI AG NA O.N. | DE000TUAG505 , LUFTHANSA AG VNA O.N. | DE0008232125 , PORSCHE AUTOM.HLDG VZO | DE000PAH0038

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Goldfokus in Zentralafrika - DRC Gold baut aussichtsreiches Projektportfolio auf

Wer auf Gold als Assetklasse setzt kann das in vielerlei Hinsicht tun. Am Terminmarkt oder über Zertifikate, physisch oder eben in Goldminen und Explorer. Je nach Belieben und Risikobereitschaft bieten sich verschiedene Möglichkeiten. DRC Gold ist der Nachfolger des früheren Explorers AJN Resources. Das Unternehmen hat Anfang 2026 mit einer strategischen Neuausrichtung seine Positionierung im Goldsektor deutlich geschärft. Im Zentrum der eingeschlagenen Wachstumsstrategie steht die geplante Mehrheitsbeteiligung am Giro-Goldprojekt im geologisch bedeutenden Kilo-Moto-Grünsteingürtel. Das Projektgebiet erstreckt sich über nahezu 500 Quadratkilometer und liegt nur rund 35 Kilometer von der hochproduktiven Kibali-Mine entfernt, einer der größten Goldproduktionsstätten Afrikas.

Historische Explorationsdaten weisen bereits auf ein signifikantes Ressourcenpotenzial hin, insbesondere in den Lagerstätten Kebigada und Douze Match, in denen frühere Bohrungen hochgradige Goldmineralisierung über beachtliche Mächtigkeiten bestätigten. Nun sollen die historischen Ergebnisse systematisch validiert werden und mittelfristig in eine formale Ressourcenschätzung nach international anerkannten Standards überführt werden. Ergänzend besitzt DRC Gold Optionen auf weitere aussichtsreiche Liegenschaften, darunter das Nizi-Projekt mit der historischen King-Leopold-Mine, deren bekannte Erzadern bislang nur teilweise erschlossen wurden. Ein struktureller Vorteil ergibt sich zudem aus der Zusammenarbeit mit der staatlichen Bergbaugesellschaft SOKIMO, die an mehreren Projekten beteiligt ist und den Zugang zu aussichtsreichen Explorationsgebieten erleichtert.

Neben den Aktivitäten im Kongo verfolgt das Unternehmen eine zweite geologische Achse in Äthiopien, wo Mehrheitsbeteiligungen an den Projekten Dabel und Okote bestehen. Insbesondere Okote weist durch umfangreiche historische Bohrungen, definierte Scherzonen und nachgewiesene Mineralisierung entlang mehrerer Kilometer Streichlänge ein erhebliches Explorationspotenzial auf. Strategisch profitiert das Unternehmen von der langjährigen Afrika-Erfahrung seines CEO Klaus Eckhof, der seit Jahrzehnten im Rohstoffsektor des Kontinents tätig ist. Eckhof war unter anderem maßgeblich an der Entwicklung von Moto Goldmines beteiligt, dessen Entdeckungen später zur Grundlage der heutigen Kibali-Mine wurden.

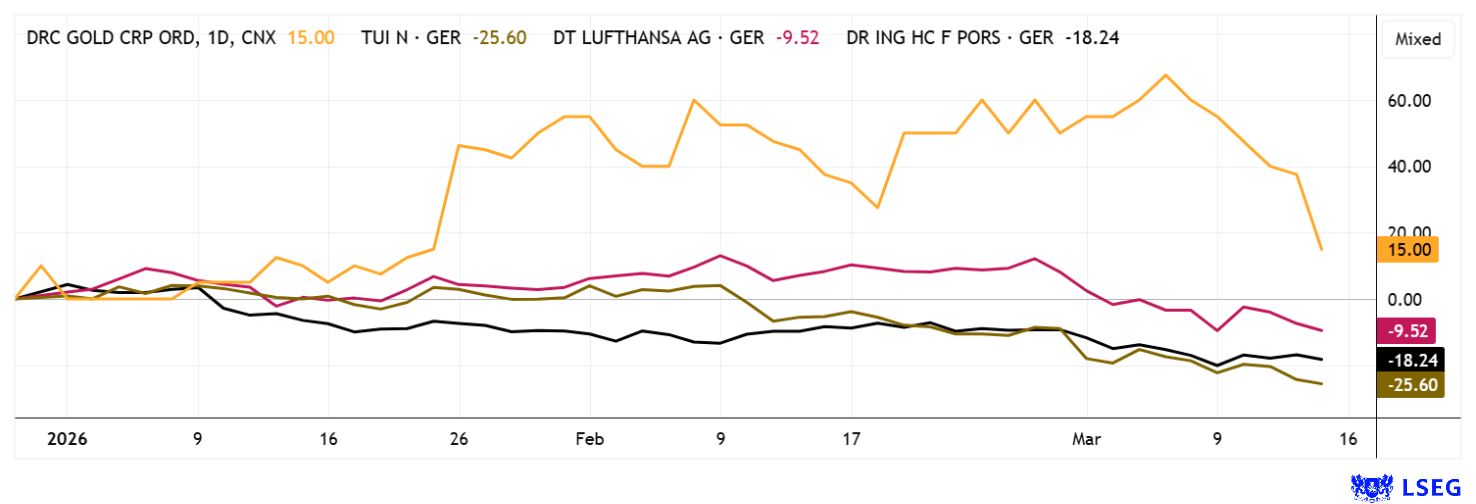

Der Markt beginnt diese Kombination aus erfahrenem Management und aussichtsreichen Projekten zunehmend zu würdigen, was sich in einer deutlichen Kursdynamik seit Jahresbeginn widerspiegelt. Trotz dieser Entwicklung bleibt die Marktkapitalisierung des Unternehmens mit rund 27 Mio. CAD im Branchenvergleich weiterhin moderat. Sollte es gelingen, die historischen Ressourcen im Giro-Projekt zu bestätigen und auszubauen, könnte sich die fundamentale Bewertungsbasis des Unternehmens entsprechend deutlich erweitern. Die aktuelle Marktkorrektur bei Rohstoffen bietet auch bei DRC super Einstiegschancen im Bereich 0,23 bis 0,26 CAD!

CEO und Gründer Klaus Eckhof erläuterte gegenüber IIF-Moderatorin Lyndsay Malchuk seine Explorationsstrategie. Hier geht´s zum Interview.

TUI und Lufthansa – Verlierer der zunehmenden Unsicherheit

In der aktuellen geopolitischen Krise des Nahen Ostens und auch der Ukraine gibt es neben den Kriegsgewinnlern wie Rüstungs- und Defense-Werten sowie dem Energie-Sektor auch starke Verlierer. TUI und Lufthansa sind wegen der Flugverbote und des Wegfalls einer ganzen Urlaubsregion ungewöhnlich heftig unter die Räder gekommen. Investoren sollten dennoch den Bleistift spitzen! Denn große multinationale Reisekonzerne und Fluggesellschaften können in der Regel flexibel auf solche negativen Events reagieren. Denn gebuchte Reisen müssen aktiv von den Urlaubern umgebucht werden, ein Rückzahlungsanspruch wird wegen der eh schon verplanten Urlaubszeit kaum eingefordert. Mit etwas Mühe bei der Neugestaltung der Reisen können Anbieter auch ihre Kreativität walten lassen und lukrativere Angebote unterbreiten, die vielleicht sogar höhermargig sind. Ein weiterer Punkt ist die aktuelle Behinderung aller Golfstaaten-Airlines im Geschäft, denn sie können ihre beliebten Drehkreuze wie Abu Dhabi, Dubai oder Doha nicht kurzfristig verändern. Da Reisende aber ihren Urlaub nutzen wollen, fällt die Wahl womöglich auf eine europäische Airline. Dort ist die Lufthansa Marktführer. Anleger sollten daher genau auf die Äußerungen der CEOs in der Presse achten, ob die Situation wirklich so teuer für die Veranstalter wird oder auch Chancen auf Mehrgewinne existieren. TUI und Lufthansa haben jeweils zwischen 20 und 30 % eingebüßt, die KGVs für 2026e liegen jetzt bei 4,8 bzw. 6,3. Darüber hinaus gibt es bald üppige Dividenden-Zahlungen. Die aktuelle Wette auf weniger negativ belastete Zahlen könnte also aufgehen!

Porsche AG – Schlimmer geht immer

Im Herbst 2022 gab es mit der Porsche AG in Deutschland einen Rekord-Börsengang. Bei einem Ausgabepreis von 82,50 EUR erreichte der durchgerechnete Wert der Porsche AG ganze 78 Mrd. EUR. Großaktionär Volkswagen hatte damals 25 % der Stammaktien an die Piech Familienholding Porsche International SE für 10 Mrd. EUR veräußert und gleichzeitig 9 Mrd. EUR in Form von Vorzugsaktien an interessierte Anleger platziert. Wer schlau war, nutzte die folgenden 3 Monate zum Verkauf der Anteile, denn der Börsenkurs erreichte ein Hoch von 122 EUR. Am letzten Freitag stand der Kurs nur noch bei 37,70 EUR, also 55 % tiefer zum IPO-Preis und ganze 70 % unter dem Höchststand.

Analytisch gesehen ein Desaster. Doch leider haben sich die Perspektiven der Zuffenhausener stark eingetrübt. Im vergangenen Geschäftsjahr 2025 gingen die Umsätze von 40,1 auf nur noch 36,3 Mrd. EUR zurück, das EBITDA kollabierte auf 413 Mio. EUR und beträgt damit nur noch einen Bruchteil der 5,6 Mrd. EUR aus 2024. Aus einem florierenden Luxus-Business wurde ein Pflegefall mit wenig Aussicht auf Besserung auch im laufenden Jahr 2026. Porsche spricht von weiterhin „herausfordernden Marktbedingungen“ und deutet damit auf das schwache Luxussegment in China, diverse Preiskämpfe und anhaltende Zollunsicherheiten in den USA. Der Krieg im Nahen Osten findet in den Prognosen nicht einmal Berücksichtigung. Da dort Sportwagen recht beliebt sind, dürfte der Konflikt für Porsche kaum positive Auswirkungen haben. Um die Anleger bei Laune zu halten, sinkt die Ausschüttung nur um 56 % auf 1,01 EUR je Vorzugsaktie, die Rendite bleibt nach dem Kurseinbruch also bei 2,7 %. Eine Guidance traut man sich in Stuttgart nicht zu – besser so! Sollte Porsche jemals wieder 5 Mrd. EUR EBITDA erzielen können, wären sie mit einem Sales/EBITDA-Ratio von 5,5 richtig günstig. Analysten auf der Plattform LSEG erwarten ein 12 Monats-Kursziel von 41,80 EUR – immerhin 25 % Potenzial für Mutige.

Geopolitische Konflikte wirken dann sehr negativ, wenn Konsumketten belastet werden oder Menschen um ihr Leben fürchten müssen. Die Urlaubsregion „Golfstaaten“ bietet derzeit weder ein angenehmes Umfeld, noch sind Menschen dort sicher. Damit leidet die Tourismus-Industrie genauso wie der Luxus-Konsum im Bereich Sportwagen. Gold zeigt sich in solchen Zeiten oft als Rettungsanker, gut aufgestellte Titel wie DRC Gold haben hier eine Chance zu gedeihen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.