17.06.2024 | 04:45

Akute Bedrohung? Rüstung und Hightech im Fadenkreuz: Aixtron, Almonty Industries, Rheinmetall und Hensoldt

Mit der jüngsten Europawahl kann das konservative Lager deutlich an Stimmen hinzugewinnen. Bestimmt gibt es einen ganzen Blumenstrauß an Themen, welche zu dem sogenannten „Rechtsrutsch“ geführt haben. In kriegerischen Zeiten mag es den neutralen Beobachter aber nicht wundern, dass die selbsternannten Friedensparteien der Farben Rot und Grün erst mal ordentlich Federn lassen müssen. Denn die Kompetenz für Friedenschaffung und Sicherheit in Europa wird nun mal eher im konservativen Lager vermutet. Die Kapitalmärkte lieben derzeit Hightech und Rüstung, hier sprudeln die Aufträge und das Wachstum ist über Jahre gesichert. Für Börsianer ist jetzt ein genauer Blick auf diese Sektoren wichtig, denn die Renditelieferanten des ersten Halbjahres scheinen nun stärker zu korrigieren. Wie wird es hier mittelfristig weitergehen?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005 , AIXTRON SE NA O.N. | DE000A0WMPJ6

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Aixtron – Zur Jahreshälfte fast halbiert

Mit einer Halbierung zur Jahreshälfte wurden die Aktionäre von Aixtron bislang enttäuscht. Mittlerweile haben auch Shortseller wie Qube Research die Aktie ins Visier genommen, die aktuelle Leer-Verkaufsposition beträgt 1,37 % des emittierten Kapitals. Einige Gründe für den Kursverfall gibt es fundamentaler Art, denn auf der PCIM Messe in Nürnberg hat Aixtron-CEO Felix Grawert leisere Töne verlauten lassen. Seinen Aussagen folgend, könnte sich 2024 zu einem Übergangsjahr entwickeln, großes Wachstum in wichtigen Bereichen steht vermutlich nicht an. Normal ist es dann auch, dass die niedriger erwarteten Zuwächse in naher Zukunft negativ auf den Kurs wirken.

Mit fast 50 % Kursverlust seit Januar scheint jedoch die Stimmung noch schlechter zu sein, als der Geschäftsausblick. Die Analysten von Warburg, Deutsche Bank und Jefferies lassen sich derzeit noch nicht ins Boxhorn jagen und bestätigen ihre „Kauf“-Empfehlungen mit 12-Monatskurszielen von 31 bis 40 EUR. Nur Hauck Aufhäuser tanzt aus der Reihe und senkt sein Kursziel auf 29 EUR. Den Frankfurter Experten sind die Konsens-Schätzungen der kommenden Jahre etwas zu hoch. Dennoch setzen sie weiterhin auf das Qualitätsunternehmen mit einer historisch günstigen Bewertung. Wird der Umsatzzuwachs von 3 % erreicht, beträgt das KGV 2024e derzeit etwa 17,5. Es sinkt in 2025 dann auf rund 14. Mit den zuletzt gedrückten Kursen um 20 EUR ist der Wert nicht zu teuer. Einsammeln!

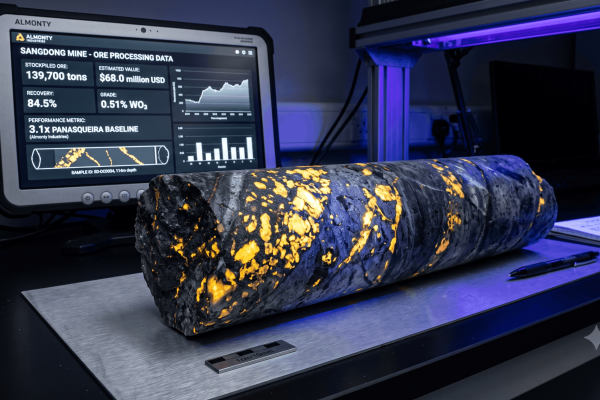

Almonty Industries – Die Mineneröffnung in Korea auf dem Tablett

Die Entwicklung des Wolframmarktes in den kommenden Jahren wird durch mehrere Faktoren beeinflusst. Zunächst bleibt die Nachfrage aufgrund seiner Bedeutung in verschiedenen Industrien, einschließlich der Elektronik, Luftfahrt und Automobilindustrie, hoch. Wolfram wird hier in der Herstellung von Superlegierungen, Glühdrähten und Elektronikteilen verwendet. Wichtig ist es aber auch als hitzebeständiges Härtungsmetall in der Verteidigungstechnik. Angesichts der politischen Eiszeit zwischen den USA, Russland und China ist eine Versorgung mit diesem wichtigen Metall unsicherer denn je. Die zuletzt verhängten Strafzölle gegen Chinas Elektroexporte trüben die Wunschvorstellung des freien Welthandels weiter. Damit einher gehen trübe Aussichten für die Beschaffungsabteilungen ganzer Industrien.

Das kanadische Unternehmen Almonty Industries besitzt vier Liegenschaften des seltenen Metalls Wolfram und fokussiert sich auf eine Erhöhung der Weltproduktion. Westliche Staaten hegen große Hoffnung in der schnellen Verfügbarkeit von zusätzlichem Wolfram, um die Abhängigkeit von Marktführer China zu reduzieren. Ziemlich erfolgsversprechend dürfte sich daher die Revitalisierung der Sangdong-Mine in Südkorea gestalten, der größten Liegenschaft des Metalls außerhalb von China. Der Minenaufbau in Sangdong ist weit fortgeschritten, mit den üblichen Verzögerungen sollte der Start aber spätestens in Q1-2025 gelingen.

Für die fragile Hightech-Industrie westlicher Bauart bleibt die Verfügbarkeit von strategischen Metallen sehr wichtig, denn geopolitische Unsicherheiten belasten nach wie vor die internationalen Lieferketten. Almonty Industries kommt eine wichtige Rolle zu, denn man schafft Kapazitäten in sicheren Jurisdiktionen und kann schon Abnahmeverträge mit wichtigen Playern der Branche wie der österreichischen Plansee-Gruppe vorweisen. Die Almonty-Aktie bleibt daher im laufenden Jahr sehr gefragt, mit der Mineneröffnung in Sangdong dürfte eine dramatische Aufwertung anstehen.

Rheinmetall und Hensoldt – Fundamental hui, technisch aber in der Korrektur

Kein guter Wochenausklang für die Rüstungswerte. Wladimir Putin hat zum ersten Mal seit Kriegsbeginn klare Ansagen gemacht, unter welchen Voraussetzungen an einen Waffenstillstand oder gar ein Kriegsende zu denken ist. Zwar sind die Forderungen für den ukrainischen Präsidenten Wolodymyr Selenskyj nicht vertretbar, dennoch besteht auf dem Gipfel in der Schweiz und auch beim G7-Treffen die Möglichkeit, dass die westlichen Staaten in ihren Debatten vorankommen.

Ein Kriegsende ist mehr als wünschenswert. Doch für Anleger, die seit einigen Monaten auf üppigen Gewinnen in den Rüstungsaktien sitzen, auch ein Zeichen, die tollen Anstiege in klingende Münze zu verwandeln. Daher darf es nicht wundern, dass die Prominenz an „Kriegswerten“ wie Rheinmetall, Renk und Hensoldt auch mal die Unterstützungen nach unten testen müssen. Wir hatten sie frühzeitig darauf vorbereitet, alle Titel sind durch unsere gesetzten Stopp-Linien bei 495 EUR, 29 EUR und 37,50 EUR gekracht und dann folgerichtig weiter abgestürzt. Mittlerweile fehlen schon bis zu 30 % von oben.

Wer das offensichtliche Szenario nicht wahrhaben wollte, muss nun ausloten, wie lange die Rüstungswerte brauchen werden, die üppigen Bewertungen des Jahres 2026 wieder zu erreichen. Im schlechtesten Fall dauert dies eben 2 Jahre, was dem normalen Bewertungsverlauf der gehypten Titel entsprechen würde. Die heiße Luft der letzten Monate ist nun dabei zu entweichen. Wahrscheinlich sind in der aktuellen Korrektur aber erst 50 % des möglichen Downside-Potenzials abgearbeitet. Deshalb Vorsicht an der Bahnsteigkannte, das kann noch bitter werden. Auf der Plattform Refinitiv Eikon gibt es für Hensoldt nur noch eine Kaufempfehlung, bei Rheinmetall sind immerhin 13 von 17 Analysten positiv gestimmt. Die durchschnittlichen Kursziele stehen bei 37,50 bzw. 570 EUR. Diese wurden bereits im April 2024 erreicht oder übertroffen. Nun wird es spannend wie es weitergeht.

Nach ersten Friedensangeboten aus Russland ist die Phantasie bei Rüstungstiteln erst mal begrenzt. Nach Kursvervielfachungen in den letzten 2 Jahren scheint die Richtung daher eher nach unten zu deuten. Im Gesamtkontext strategischer Metalle und schwieriger Lieferketten kann Almonty Industries sehr gute Aussichten liefern.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.