02.06.2026 | 04:15

Börsenrotation ohne KI! Jetzt 100 % mit MustGrow, Bayer und Novo Nordisk, Achtung bei K+S

Erstellt und veröffentlicht im Auftrag von MustGrow Biologics Corp.

Perspektivenwechsel bleibt das Gebot der Stunde. Denn gestern tagte die EZB zur aktuellen Lage bei Inflation und Zinsniveau. Mit einer Teuerungsrate von über 3 % In Europa gibt es wohl keine Spielräume für Zinsanpassungen nach unten – im Gegenteil! Die 10-Jahresrendite deutscher Bundesanleihen hat sich in den letzten 4 Wochen nahe der 3 %-Marke etabliert, in den USA liegt der 30-jährige Bereich sogar schon über 5 %. Früher waren das Warnmarken für eine aktuell gut bezahlte NASDAQ, denn hier hat sich das sogenannte Trailing KGV von 28 auf 36 hochgeschwungen. Die meist über Eigenkapital finanzierten Wachstumsunternehmen leben von der Tech-Euphorie, anders ergeht es kapitalintensiven Branchen wie dem LifeScience-Sektor. Beispielsweise benötigen Bayer und Novo Nordisk keine Finanzierung über den Markt, sie sitzen auf hohen Cash-Reserven. Bei K+S könnte die Preisüberwälzung an den Endkunden zu steigenden Cashflows führen, die kanadische MustGrow hat gerade erst Mittel eingeworben und setzt seinen Roll-Out in den USA konsequent fort. Mittelfristig orientierte Anleger sollten auf eine Branchenrotation setzen, wenn das Momentum bei den Techs nachlässt. Die Chancen auf ein Revival vernachlässigter Sektoren stehen gut!

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

MUSTGROW BIOLOGICS CORP. | CA62822A1030 | TSXV: MGRO , OTCQB: MGROF , BAYER AG NA O.N. | DE000BAY0017 , NOVO NORDISK A/S | DK0062498333 , K+S AG NA O.N. | DE000KSAG888

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

MustGrow – Erträge verdoppeln, Qualität steigern

Das globale Agrarsystem steht an einem Wendepunkt. Das rasante Bevölkerungswachstum erfordert mehr Nahrungsmittel, während gleichzeitig der Druck zunimmt, die Anbaumethoden ökologisch nachhaltiger zu gestalten und ausgelaugte Böden wiederherzustellen. Anstelle herkömmlicher Chemikalien setzen innovative Vorreiter wie das kanadische Unternehmen MustGrow Biologics auf biobasierte Systeme, um Bodenorganismen zu aktivieren, Schädlinge auf natürliche Weise zu bekämpfen und die Produktivität landwirtschaftlicher Flächen zu steigern. Erfahrungsberichte von Landwirten und Einzelhändlern belegen deutliche Ertragssteigerungen. Der Agrarsektor ist nach wie vor stark von Düngemitteln und Chemikalien abhängig. Während die USA und Kanada zusammen jährlich rund 20 Millionen Tonnen Mineraldünger verbrauchen, wird die Anfälligkeit dieser Abhängigkeit immer deutlicher. Die globalen Lieferketten für Düngemittel, Pestizide und Saatgut stehen durch geopolitische Schocks unter Druck. Die Krise im Nahen Osten und die vorübergehende Sperrung der Straße von Hormus haben gezeigt, wie schnell diese unterbrochen werden können. Störungen dort treiben nicht nur die Energiepreise in die Höhe, sondern untergraben auch die weltweite Versorgung der Landwirtschaft mit wichtigen Vorprodukten.

Das Kernprodukt des Unternehmens, TerraSante™, ein Bio-Düngemittel, das in wichtigen US-Bundesstaaten wie Kalifornien registriert und biozertifiziert ist, wirkt auf drei Ebenen: Es revitalisiert Bodenmikroben, fördert ein stärkeres Wurzelwachstum und macht Pflanzen widerstandsfähiger gegen Trockenheit, Schädlinge und Nährstoffmangel. Gleichzeitig werden die Belastung der Böden durch synthetische Düngemittel und chemische Belastungen reduziert und das Risiko von Auswaschungsverlusten deutlich verringert. TerraMG™, ein aus Senf gewonnenes Biokontrollprodukt, geht noch einen Schritt weiter, indem es gezielt bodenbürtige Krankheiten und Insektenbefall bekämpft. Feldstudien belegen eine aussergewöhnliche Wirksamkeit und liefern beindruckende Ergebnisse für die Agrarwirtschaft. Da herkömmliche Mineraldünger zunehmend als problematisch angesehen werden, gewinnt MustGrow als Partner für eine widerstandsfähige, nachhaltige und regional verankerte Landwirtschaft an Bedeutung. Die jüngste Expansion von TerraSante™ in den USA ist ein Paukenschlag, da durch neue Zulassungen in Texas, Utah und Montana die Zahl der zugelassenen US-Bundesstaaten auf 10 steigt. Insbesondere Texas mit seinen milliardenschweren Agrarmärkten für Kartoffeln, Melonen, Pekannüsse und Zitrusfrüchte gilt als strategisch attraktives Wachstumsgebiet für spezielle Bio-Produkte.

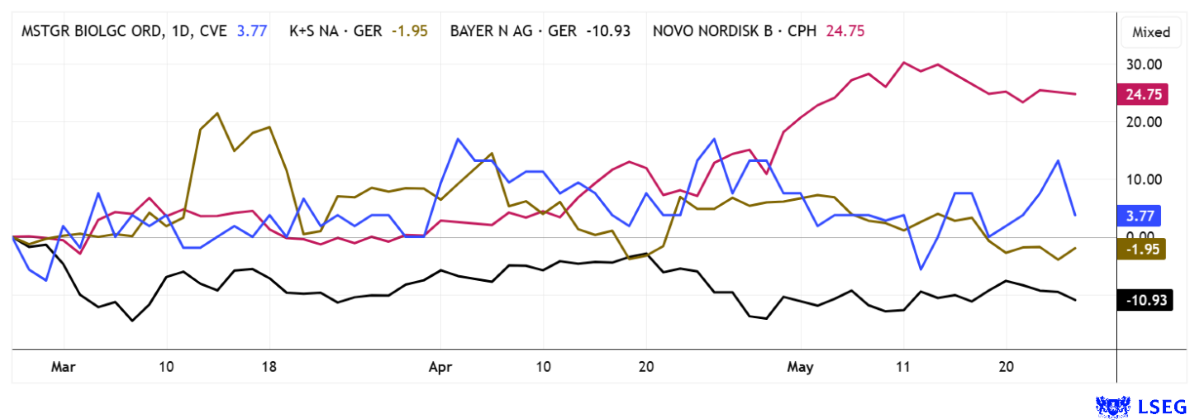

Die MustGrow-Aktie hat das bevorstehende Wachstum in den neuen zugelassenen Gebieten noch nicht vollständig eingepreist. Bei einer Marktkapitalisierung von rund 35 Millionen CAD partizipieren Anleger am Zugang zu einem definierten Vertriebsgebiet und einem umfangreichen Patentportfolio. Zur Finanzierung dees hohen Wachstums strebt MustGrow die Aufnahme von 2 Millionen CAD durch eine LIFE-Privatplatzierung zu 0,50 CAD pro Anteil an, wobei jeder Anteil einen Aktienkaufwarrant enthält, der zu 0,70 CAD ausgeübt werden kann. Eine gute Chance, um auf den fahrenden Zug aufzuspringen. Wer in der Zeichnung keine Stücke bekommt, sollte beherzt an der Börse kaufen.

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit COO Colin Bletsky über die Zukunft von Biodüngern und deren Vorteile zu herkömmlichen Methoden. Hier geht´s zum Video.

K+S – Nach der Rally hagelt es Abstufungen

Der deutsche Düngemittel- und Salzkonzern K+S steht nach der starken Rally infolge der Nahost-Spannungen zunehmend unter Bewertungsdruck. Nachdem die Aktie im März noch ein Dreijahreshoch bei 18,66 EUR markierte, notiert sie inzwischen nur noch bei rund 14,70 EUR, während zugleich wieder einige Shortseller im Markt auftauchen. Analysten sehen vor allem steigende Energie- und Rohstoffkosten kritisch, da diese zwar kurzfristig höhere Verkaufspreise ermöglichen, mittelfristig jedoch die Nachfrage der Landwirte belasten könnten.

Vorsichtig bleibt die UBS, die trotz einer leichten Anhebung des Kursziels auf 12,00 EUR weiter zum Verkauf rät. Entscheidend seien Kalipreise von rund 450 USD je Tonne in Brasilien, um das obere Ende der Unternehmensprognose zu erreichen, ein Szenario, das derzeit als eher unwahrscheinlich gilt. Auch JPMorgan Chase bleibt mit „Neutral“ und einem Kursziel von 13,70 EUR zurückhaltend. Dort verweist man darauf, dass die starken Quartalszahlen kaum neue Kursimpulse ausgelöst hätten und Investoren zunehmend das Gewinnpotenzial für 2026 hinterfragen. Immerhin votiert DZ Bank mit „Halten“ und Kursziel 15,25 etwas konstruktiver und verweist auf eine stabile globale Düngemittelnachfrage. Am tiefsten stapelt Deutsche Bank mit nur 10,50 EUR. Sie rät sogar zum Verkauf. Der Konsens auf der Plattform LSEG rangiert bei 15,48 EUR, aber nur 4 von 18 Experten würden zukaufen. Schade – ein kurzer Hype und schon ist er wieder vorbei!

Bayer und Novo Nordisk – Analysten werden positiver

Anders sieht die Situation bei Bayer und Novo Nordisk aus, beide Konzerne sonnen sich aktuell in einer starken Erholung von den Tiefpunkten. Klar erwarten Anleger hier noch weitere Schritte, denn Bayer war vor 7 Jahren ein DAX-Schwergewicht mit 150 Mrd. EUR Marktwert und Novo Nordisk hatte mit seinen Abnehm-Präparaten eine bis Ende 2024 eine 400 % Rally bis aufs Parkett gelegt.

Bei Bayer sorgt vor allem die Hoffnung auf eine Entschärfung der milliardenschweren Glyphosat-Rechtsstreitigkeiten in den USA für Entlastung, gleichzeitig stabilisieren sich die Agrarmärkte wieder etwas. Nach dem großen Restrukturierungsprogramm in 2025 kann auch der Pharmabereich mit neuen Produkten wie Beyonttra oder Lynkuet wieder an alte Stärken aufschließen. Mit 16 von 22 Kaufempfehlungen liegen die Leverkusener gut im Rennen, in 12 Monaten soll die Aktie nach Berechnungen der Experten von LSEG bei 48,50 EUR stehen. Immerhin gut 20 % obendrauf!

Bei Novo Nordisk wiederum hellt sich die Stimmung nach den teils heftigen Gewinnmitnahmen im Bereich der Abnehm- und Diabetesmedikamente wieder auf. Marktteilnehmer sehen weiterhin enormes Wachstumspotenzial für Präparate wie Wegovy und Ozempic, insbesondere weil die globale Nachfrage nach Adipositas-Therapien ungebrochen hoch bleibt. Positive Analystenkommentare mehren sich, nachdem auch eine orale Einnahmeform geplant ist. Das würde gegenüber der Spritze wahrscheinlich noch zusätzliche Käuferschichten anlocken. Technisch muss Novo Nordisk nun die Zone 38 bis 40 EUR schnellstens überwinden, bevor das gute Momentum wieder nach unten dreht.

Noch ist das Rendite-Pflänzchen im Sektor Food & LifeScience überschaubar. Die beiden Branchentitanen Bayer und Novo Nordisk durchleben jetzt schon das dritte schwierige Jahr in Folge. Während sich Bayer neue Wachstumstreiber an Bord holt, bekommt Novo Nordisk im Bereich Adipositas starke Konkurrenz. K+S erlebte eine kurze Sonderkonjunktur muss sich jetzt den höheren Inputkosten stellen. Bei MustGrow sollte die Lizenzierung in drei weiteren US-Staaten zu spürbaren Umsatzzuwächsen führen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.