23.10.2024 | 04:45

Der nächste Goldrausch mit Silber! Gewinner bleiben dynaCERT und JinkoSolar, Achtung bei Nel und thyssenkrupp

Wenn das so weitergeht, entwickeln sich Gold und Silber zu den Bestperformern im Jahr 2024. Die beliebten Technologiewerte wie Nvidia ausgenommen, liegt der Nasdaq 100 – Index aktuell mit 32 % auf Eurobasis im Plus. Die Edelmetalle haben diese Rendite jüngst getoppt. Fast 40 % legt der Goldpreis zu, beim Silber sind es sogar knapp 50 %. Rohstoff-Experten begründen die neue Rally als Reaktion auf die starke Geldvermehrung durch die Notenbanken und die andauernd hohe Inflation. Beim Silber soll sogar noch eine stärkere Aufwertung bevorstehen, dann das vielbeachtete Gold-Silber-Ratio liegt bei historisch hohen Werten von 80. In normalen Zeiten sollte es etwa 50 sein. Bei einem Goldpreis von 3.000 USD im Jahr 2025 könnte das Silber theoretisch auf 60 USD avancieren. Die LME-Lagerbestände in physischem Silber sind auf einem 20-Jahres-Tief. In unserer Aktien-Vergleichsgruppe gibt es klare Kandidaten für eine schnelle Verdopplung.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

DYNACERT INC. | CA26780A1084 , JINKOSOLAR ADR/4 DL-00002 | US47759T1007 , NEL ASA NK-_20 | NO0010081235 , THYSSENKRUPP AG O.N. | DE0007500001

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

JinkoSolar – Jetzt geht es nach Deutschland

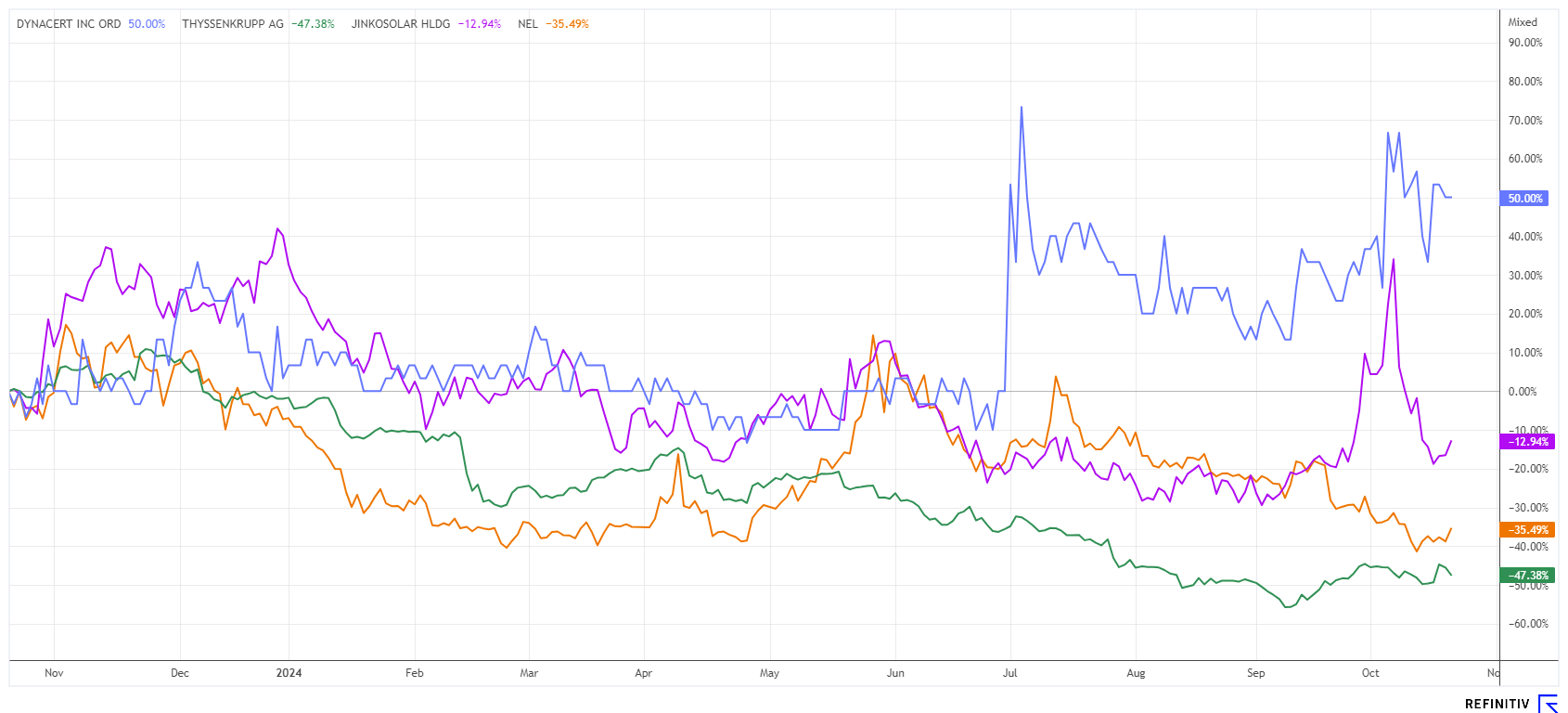

Die Aktie des chinesischen Solarpanel-Experten JinkoSolar ist mit einem Rückgang von über 25 % einer der Verlierer des Jahres. Anhaltender Margendruck, sinkende Exportzahlen und ein angeschlagener heimischer Immobilienmarkt machen dem Unternehmen zu schaffen. In Q2 stieg zwar die ausgelieferte Gesamtleistung um 36 % auf 25,3 Megawatt, der Umsatz sank aber parallel um knapp 22 % auf 3,3 Mrd. USD. Die Bruttomarge lag im Berichtszeitraum bei schwachen 11,1 %, verglichen mit 15,6 % im Vorjahreszeitraum. Unter dem Strich verblieb ein Minus von 156,6 Mio. USD, die operative Marge stürzte auf negative 4,6 % ab. „Wegen der weltweiten Überversorgung steht der Sektor vor einer Konsolidierung“, resümierte der Europachef Frank Niendorf.

Anscheinend setzt der Marktführer aber weiter auf Deutschland. So möchte man demnächst sogar eine Kapitalmarkt-Platzierung durchführen. So beabsichtigt die Technologietochter Jiangxi Jinko, Aktien an der Frankfurter Wertpapierbörse anzubieten. Mit Greenshoe sollen insgesamt rund 1 Mrd. Aktien mit einem Nennwert von 1,0 Yuan in Form von Global Depositary Receipts (GDRs) angeboten werden. Jedes GDR repräsentiert zehn Stammaktien der Jiangxi Jinko-Originaltitel, die bislang nur in Asien gelistet sind. Momentan stehen die Genehmigungen durch die Shanghai Stock Exchange, die Frankfurter Wertpapierbörse und die Bundesanstalt für Finanzdienstleistungsaufsicht in Deutschland noch aus. Auf lange Sicht ist Jiangxi Jinko ein interessanter Wachstumstitel, zudem gibt es frisches Kapital für die Mutter.

dynaCERT – Mit VERRA nun in der Pole-Position

Das kanadische Unternehmen dynaCERT ist ein Technologie-Lieferant für die Transportbranche in allen Segmenten. Mit den hauseigenen Wasserstoff-Zusatzgeräten unter dem Namen HydraGEN™ lassen sich Diesel-Verbrennungsprozesse soweit optimieren, sodass im Endeffekt je nach Nutzungsart zwischen 8 und 15 % Treibstoff eingespart werden können. Zusätzlich sinken die Ruß- und Stickstoff-Anteile, die Abgase werden also sauberer. Die Technologie ist vor allem bei öffentlichen Transport-Unternehmen, bei Speditionen und im Bergbau hervorragend geeignet, die ESG-Richtlinien zu erreichen bzw. die CO2-Bilanz von ganzen Fuhrparks zu senken.

Nach langem Vorlauf hat es nun Anfang Oktober auch mit der wichtigen Zertifizierung durch VERRA geklappt. Die HydraGEN™-Technologie ist nun ein anerkanntes Verfahren und Teil des Anwendungsspektrums der VERRA-Organisation. Was hochwissenschaftlich klingt, ist für dynaCERT von unschätzbarem Wert, denn nun kann man Kunden mit einem vergleichsweise niedrigen Einstieg von ca. 6.000 CAD pro Fahrzeug eine Umweltlösung bieten, die sowohl eine signifikante Treibstoffersparnis bringt und auch noch handelbare Emissions-Zertifikate erzeugt. Gerade für Flottenbetreiber, Bergwerke und den öffentlichen Nahverkehr sind großangelegte Karbon-Reduzierungen ein wichtiges Zukunftsthema. Worauf jetzt zu achten ist, sind die demnächst fakturierten Neubestellungen. Mehrere Abschlüsse sollten in 2024 noch erfolgen.

Der DYA-Kurs hat Anfang Oktober einen Sprung von über 40 % aufs Parkett gelegt. Mittlerweile ist das Papier auch in Deutschland ein ESG-relevantes und stark gehandeltes Unternehmen geworden, die Umsätze betragen an manchen Tagen über 2 Mio. Stück. Mit einer Marktkapitalisierung von mehr als 100 Mio. CAD und der lang erwarteten Zertifizierung besteht nun auch ein Anreiz für institutionelle Anleger, die Aktie ins Portfolio zu nehmen. Der große Aufschwung der Aktie steht also noch an!

Nel ASA und thyssenkrupp – Anhaltende Probleme sorgen für Druck

Nicht alle Aktien können trotz haussierender Märkte auf ein gutes Anlagejahr zurückblicken. Die beiden Industrie- und Technologie-Spezialisten Nel ASA und thyssenkrupp leiden unter Sonderbelastungen. Bei Nel ASA sind es die nicht endenden operativen Belastungen. So lief auch das letzte Quartal wieder den Erwartungen der Analysten hinterher, mittlerweile sprechen nur noch 2 von 21 Analysten auf der Plattform Refinitiv Eikon eine Kaufempfehlung aus. Das mittlere 12-Monatskursziel berechnet sich zu 5,00 NOK. Mit einem aktuellen Kurs von 4,45 NOK ist das Potenzial offensichtlich begrenzt.

Nicht signifikant besser sieht es beim Duisburger Stahl- und Technologieriesen thysssenkrupp aus. Im September fiel der Kurs auf ein 5-Jahrestief von 2,76 EUR zurück. Der große Rebound in den Zahlen wird von den Analysten erst in 2025e erwartet. Dann soll der Gewinn je Aktie wieder auf 0,77 EUR steigen. Mit Kursen von etwa 3,25 EUR beträgt das KGV aktuell niedrige 4,5. Spannend könnte es auch mit einer Ausgliederung der Marine-Sparte werden, denn hier brummt das Geschäft wegen zunehmender Aufträge im Rüstungsbereich. Sicherlich haben einige Investoren schon auf so einen Event spekuliert, denn der Kurs konnte binnen 4 Wochen wieder um 20 % nach oben schießen. Mit einer Marktkapitalisierung von 2,16 Mrd. EUR ist die deutsche Industrieperle dramatisch unterbewertet, denn die Restrukturierung ist bereits weit fortgeschritten. Das Einsammeln im Korridor 2,90 bis 3,30 EUR macht Sinn, der nächste technische Widerstand lauert allerdings schon bei 3,50 EUR.

Die Aktienmärkte feiern derzeit eine Serie von Zinssenkungen, welche wegen etwas niedrigerer Inflationszahlen und rückläufiger Konjunktur im Raum stehen. Geopolitische Unsicherheiten sind eher zum Kaufargument geworden, da sie gewisse Wirtschaftssektoren beflügeln. In der Aktienauswahl gibt es Chancen in Hightech-, Rüstungs- und Energiesektoren. Unsere Auswahlgruppe profitiert von den aktuellen Trends, besonders dynaCERT scheint aktuell bestens positioniert zu sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.