09.10.2025 | 04:30

Endlich kommt Wasserstoff – 500 % Rally bei Plug Power, Pure Hydrogen, nucera und Nel ASA folgen

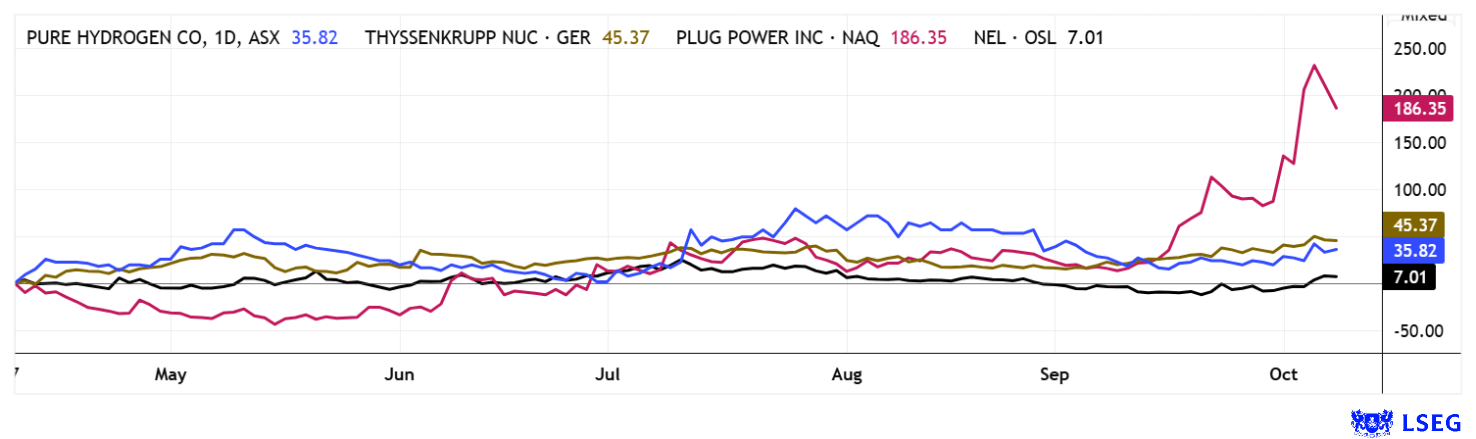

Lang war es sehr still um die Wasserstoff-Titel. Doch nun wurden sie wachgeküsst. Angeführt von Plug Power, die in nur 2 Monaten einen 300 % Turnaround aufs Parkett legten, zieht sich die Aufwärtsbewegung nun durch den gesamten Sektor. Nel ASA, der norwegische Pionier, hat einige schlechte Quartale hinter sich, hier wird es im November spannend. Stark performen konnte seit Jahresanfang das australische H2-Powerhouse Pure Hydrogen. Und auch die thyssenkrupp-Abspaltung nucera meldet sich eindrucksvoll zurück. Wetten die Protagonisten schon auf die nächste EU-Investitionswelle? Wo liegen die Chancen für Anleger?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

PURE HYDROGEN CORPORATION LIMITED | AU0000138190 , PLUG POWER INC. DL-_01 | US72919P2020 , NEL ASA NK-_20 | NO0010081235 , THYSSENKRUPP NUCERA AG & CO KGAA | DE000NCA0001

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Plug Power und Nel ASA – Ein technischer Rebound deutet sich an

Die etablierten Wasserstoffunternehmen Plug Power und Nel ASA entwickeln sich nach den Kursrückgängen der letzten Jahre wieder sehr dynamisch. So konnte Plug Power eindrucksvoll bei rund 0,70 USD drehen und erreichte im September einen 500 % Anstieg und Levels über 4,50 USD. Auch bei Nel ASA hat sich das Blatt gewendet. Es lohnt auch wieder ein Blick auf die operative Seite.

Plug Power steigerte im zweiten Quartal 2025 seinen Umsatz um 21 % auf 174 Mio. USD und übertraf damit die Erwartungen der Analysten. Besonders stark wuchs das Elektrolyseurgeschäft, das sich im Vergleich zum Vorjahr verdreifachte und weltweit über 230 MW an GenEco-Projekten umsetzt. Analysten wie H.C. Wainwright überraschten die Investoren mit einem „Buy“-Rating und Kursziel von 7 USD, per gestern ein Potenzial von immerhin weiteren 100%. Analysten auf der Plattform LSEG sind noch etwas zurückhaltender, der 12-Monats-Konsensus liegt bei 2,72 USD – ein technisch mögliches Konsolidierungsziel?

Nel ASA verzeichnete im gleichen Quartal einen Umsatzrückgang um 48 % auf 174 Mio. NOK, leidet aber vor allem unter verzögerten Entscheidungen bei Großprojekten im Alkaline-Segment. Das PEM-Segment glänzte hingegen mit Rekordumsätzen und einem Auftragseingang von 290 Mio. NOK, was die technologische Stärke des Unternehmens unterstreicht. Der Auftragsbestand bleibt mit 1,46 Mrd. NOK solide und die geplanten Kostensenkungsmaßnahmen erhöhen die operative Effizienz. Analysten geben gemischte Bewertungen ab, mit durchschnittlichen Kurszielen zwischen 2,08 NOK und 2,23 NOK, während Hochs von 4,20 NOK auf weiteres Potenzial hinweisen.

Beide Unternehmen profitieren von einem wachsenden Interesse an Wasserstofftechnologien und dem Trend zu emissionsfreien Lösungen. Für Plug Power spricht das starke Umsatzwachstum, die internationalen Elektrolyseurprojekte und die Aussicht auf den ersten Quartalsgewinn. Nel ASA überzeugt durch stabile Auftragspipelines, ein boomendes PEM-Segment und eine robuste Bilanz. Wegen der hohen Volatilität sollten sich nur risikobewusste Anleger angesprochen fühlen.

Pure Hydrogen – Wasserstoffstrategie greift, operative Dynamik nimmt Fahrt auf

Pure Hydrogen zeigt sich derzeit als einer der spannendsten Player im globalen Wasserstoffmarkt. Das australische Unternehmen verfolgt eine technologisch breit aufgestellte Strategie: Neben grünem Wasserstoff aus erneuerbaren Quellen setzt es auf türkisen Wasserstoff aus Methan-Pyrolyse sowie auf eine neue Kategorie, den „Smaragd-Wasserstoff“, der derzeit in Pilotprojekten getestet wird. Studien zeigen, dass Wasserstofflösungen häufig schneller und kostengünstiger skalierbar sind als eine rein elektrische Infrastruktur, ein Vorteil, den Pure Hydrogen gezielt nutzt. Das Unternehmen denkt nicht nur visionär, sondern setzt seine Pläne konsequent um. Es entwickelt wasserstoffbetriebene Nutzfahrzeuge, Generatoren und mobile Tanklösungen und arbeitet mit Partnern wie Botswana H2 und Botala Energy in Afrika zusammen. In Australien bildet die Gasexploration im Cooper Basin ein strategisches Fundament mit über 25 Jahren Produktionssicherheit, eine stabile Brücke in die Wasserstoffwirtschaft.

Operativ befindet sich Pure Hydrogen laut Bericht zum 30.06.2025 auf Wachstumskurs. Im Schlussquartal des Geschäftsjahres 2024/2025 erzielte das Unternehmen 409.000 AUD positiven operativen Cashflow, zum 30. Juni 2025 verfügte man über 2,732 Mio. AUD liquide Mittel und hatte alle kurzfristigen Schulden getilgt. Der Jahresumsatz kletterte auf 4,554 Mio. AUD (Vorjahr: 1,78 Mio. AUD). Zwar lag der Nettoverlust wegen einer Wertberichtigung noch bei rund 16 Mio. AUD, doch die Dynamik bei Umsatz und Cashflow zeigt, dass sich das Geschäftsmodell zunehmend trägt. Wichtige Projekte wie die Auslieferung eines wasserstoffbetriebenen Prime Movers an Barwon Water oder ein Distributionsabkommen mit GreenH2 LATAM untermauern den Fortschritt. Parallel erschließt Pure Hydrogen mit Riverview International nun auch den US-Markt.

Zur Finanzierung des Wachstums wurden kürzlich 1 Mio. AUD zu 0,085 AUD je Aktie eingeworben, inklusive attraktiver Optionsrechte. Die Aktie hat sich seit März verdoppelt und konsolidiert aktuell, damit bietet sich wieder ein günstiger Einstiegszeitpunkt für den aufstrebenden Wasserstoff-Player unter 0,10 AUD.

thyssenkrupp nucera – Grüne Technologie „Made in Germany“

Thyssenkrupp nucera präsentiert sich derzeit als einer der strategisch am besten positionierten Player im Elektrolysemarkt für grünen Wasserstoff und das auf Fundamenten, die deutlich stabiler sind als bei Wettbewerbern wie Nel oder Plug Power. Das Unternehmen verfügt mit über 10 GW installierter Leistung im Chlor-Alkali-Bereich über ein langjährig profitables Kerngeschäft, das die ambitionierte Wachstumsstrategie im Wasserstoffsegment finanziell absichert. Anders als die reinen Elektrolyse-Pureplayer weist nucera eine Historie positiver Ergebnisse auf und bleibt selbst in der aktuellen, investitionsintensiven Phase profitabel.

In den ersten neun Monaten des Geschäftsjahres 2024/25 stieg der Umsatz um 9% auf 663 Mio. EUR, das EBIT drehte von –13 Mio. EUR im Vorjahr auf +4 Mio. EUR, ein klares Signal für operative Stärke. Für das Gesamtjahr erwartet der Vorstand 850 bis 920 Mio. EUR Umsatz und ein EBIT in der Spanne von –7 bis +7 Mio. EUR, wobei das Chlor-Alkali-Segment allein bis zu 75 Mio. EUR EBIT beisteuern könnte. Analysten von Berenberg sehen hierin einen soliden Puffer gegen mögliche Schwankungen im Wasserstoffsegment, während Warburg Research die Kombination aus Projektmargenverbesserung und Kostendisziplin als zentralen Treiber der Stabilität hervorhebt. Der positive Free Cashflow zeigt, dass Wachstumsschritte aus eigener Kraft realisierbar sind, ohne auf teure Kapitalzufuhr angewiesen zu sein.

Zuletzt sorgte das nucera Chlor-Symposium 2025 für technologisches Momentum, der Kurs konnte sich auf über 11 EUR nach oben schwingen. Neben solider organischer Entwicklung setzt nucera auch auf gezielte Akquisitionen, wie zuletzt den Zukauf wesentlicher Technologie-Assets der insolventen Green Hydrogen Systems in Dänemark. Analysten von Hauck & Aufhäuser sehen ein Differenzierungsmerkmal gegenüber Wettbewerbern. Während Wettbewerber wie Plug Power immer wieder unter „Mittelzufuhrängsten“ leiden, bietet nucera dank IPO-Mitteln und hoher Liquidität eine belastbare, skalierbare Wachstumsplattform. Die Börse honoriert diesen Kurs mit einem stabilen Bewertungsniveau, das im Branchenvergleich deutlich weniger volatil ist. Angesichts der Marktentwicklung im Bereich grüner Wasserstoff und der sich abzeichnenden regulatorischen Unterstützung in Europa sehen die meisten Häuser nucera als strukturellen Gewinner über mehrere Jahre hinweg. Auf der Plattform LSEG heben 8 von 13 Analysten den Daumen nach oben, erwartet wird ein 12-Monatskursziel von im Schnitt 11,95 EUR. Das ist zwar nur 7 % über der aktuellen Notiz, Anleger sollten aber kommende Aufstufungen auf dem Radar haben!

Der Wasserstoff-Sektor zeigt erste Lebenszeichen. Während Plug Power nach vorne prescht, nimmt auch Nel ASA immer mehr Handelsdynamik auf. Überraschend auch die starke operative Performance von thyssenkrupp nucera. Die Aktien der australischen Pure Hydrogen hatten sich bis zum Sommer bereits verdoppelt und legen aktuell eine kleine Pause ein. Das schafft neue Kaufgelegenheiten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.