24.06.2025 | 05:00

Eskalation in Nahost – wieso das US-Militär Almonty Industries braucht

Nach dem US-Angriff auf iranische Atomanlagen mit bunkerbrechenden Waffen, Irans Reaktion und der sehr kurzen Waffenruhe geht der Krieg in Nahost weiter. Israel bombardierte in der Nacht zu Montag unter anderen den Eingang eines Gefängnisses, ohne Gebäude mit Gefangenen zu zerstören. So unterstreicht Israel, den Krieg nicht gegen das persische Volk, sondern gegen das theokratische Regime der Mullahs zu führen. Doch ein Umsturz im Gottesstaat erscheint aktuell noch unwahrscheinlich. Viel wahrscheinlicher ist, dass die Rache des Iran früher oder später auch US-Soldaten in den zahlreichen Basen der Region trifft. Die iranische Racheaktion am Montagabend, bei der der Iran die USA vorwarnte, dürfte nach dem Bruch des Waffenstillstands nicht die letzte Eskalation gewesen sein. Es sieht also danach aus, als wären die USA weiter militärisch gefordert. Ein Unternehmen, ohne dessen Produkte bunkerbrechende Waffen heute ebenso wenig gebaut werden können, wie andere Munition oder Panzerungen, könnte von diesem Szenario profitieren: Almonty Industries.

Lesezeit: ca. 4 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

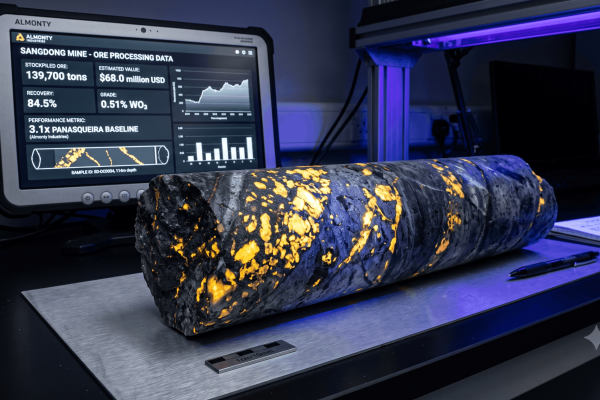

Jahrelange Vorarbeit: Almonty ist der einzige relevante westliche Wolfram-Produzent

Die Aktie von Almonty Industries war über viele Jahre nur ausgewiesenen Kennern bekannt. Der Wolfram-Produzent verfügt über eine produzierende Mine in Portugal, weitere Projekte in Spanien sowie das kurz vor seiner Fertigstellung stehende Riesen-Wolfram-Projekt Sangdong in Südkorea. Schon vor Jahren wurde die österreichische Plansee-Gruppe Minderheitsaktionär bei Almonty Industries, das vom erfahrenen Company-Builder und Wolfram-Kenner Lewis Black geführt wird. Black erkannte schon früh, dass Wolfram das nächste große Ding werden könnte – in Interviews mit CNBC oder der Frankfurter Allgemeinen Zeitung (FAZ) betonte Black in den vergangenen Monaten immer wieder, wie dominant China in den vergangenen Jahrzehnten auf dem Wolfram-Markt geworden ist. Heute verfügen Russland, Nordkorea und China zusammen rund 90 % der Kapazitäten. Das birgt enormes Erpressungspotenzial für die Industrie, die auf das einzigartige Element in Rüstung, Luftfahrt, Medizintechnik, Elektronik, Halbleitern und Batterien kaum verzichten kann. Nicht umsonst ist Wolfram von EU-Kommission und US Geological Survey als kritisches Element bewertet. 2023 hat die US-Regierung sogar Zölle auf Wolfram eingeführt, obwohl es innerhalb der USA noch keine Industrie gab. Für Visionär Lews Black waren diese Zölle ein Signal für mehr Diversifizierung und westliche Selbstversorgung.

Almonty-CEO Lewis Black weiß wie’s geht – und investiert selbst 13 Mio. USD

Mit Ausbruch des Krieges in Nahost und der weiter ungeklärten Lage in der Ukraine bleibt der Druck auf die USA groß, sich Zugang zu Wolfram zu sichern. Almontys Sangdong-Mine, die noch in diesem Sommer in Südkorea in Produktion gehen soll, wird diesen Bedarf decken. Erst vor wenigen Wochen schrieb das US-Repräsentantenhaus einen Brief an Almonty und unterstrich die Bedeutung von Almontys Wolfram für die nationalen Interessen der USA. Für Almonty-CEO Black ist dieser Vorgang einzigartig. Der Unternehmenslenker, der bereits vor Jahren erfolgreich ein Wolfram-Projekt zu 21-fachen des Kapitaleinsatzes verkauft hat und bei Almonty Industries selbst rund 13 Mio. USD seiner privaten Mittel investiert hat, sieht jetzt die Zeit für Renditen gekommen.

In einem Podcast verwies Black zuletzt darauf, dass Almonty Industries nicht nur als einzige neue Wolfram-Mine außerhalb Chinas zur richtigen Zeit am richtigen Ort sei, sondern, dass auch die Rahmenbedingungen bei seinem Unternehmen einzigartig sind. Die langjährige Aktionärsbasis von Almonty Industries glaube gemeinsam an den Erfolg und sei allesamt „im Geld“. Weitere nennenswerte Verwässerungen oder Abgabedruck durch Aktien, die mit kurzen Haltefristen an Dienstleister vergeben wurden, gebe es nicht. Auch sei das Führungsteam und das Knowhow rund um Wolfram und Molybdän, das Almonty unter anderem an einen Zulieferer für SpaceX liefern wird, einzigartig.

Wolfram: Produktionskosten in China drei Mal höher als in Südkorea – Analysten jubeln

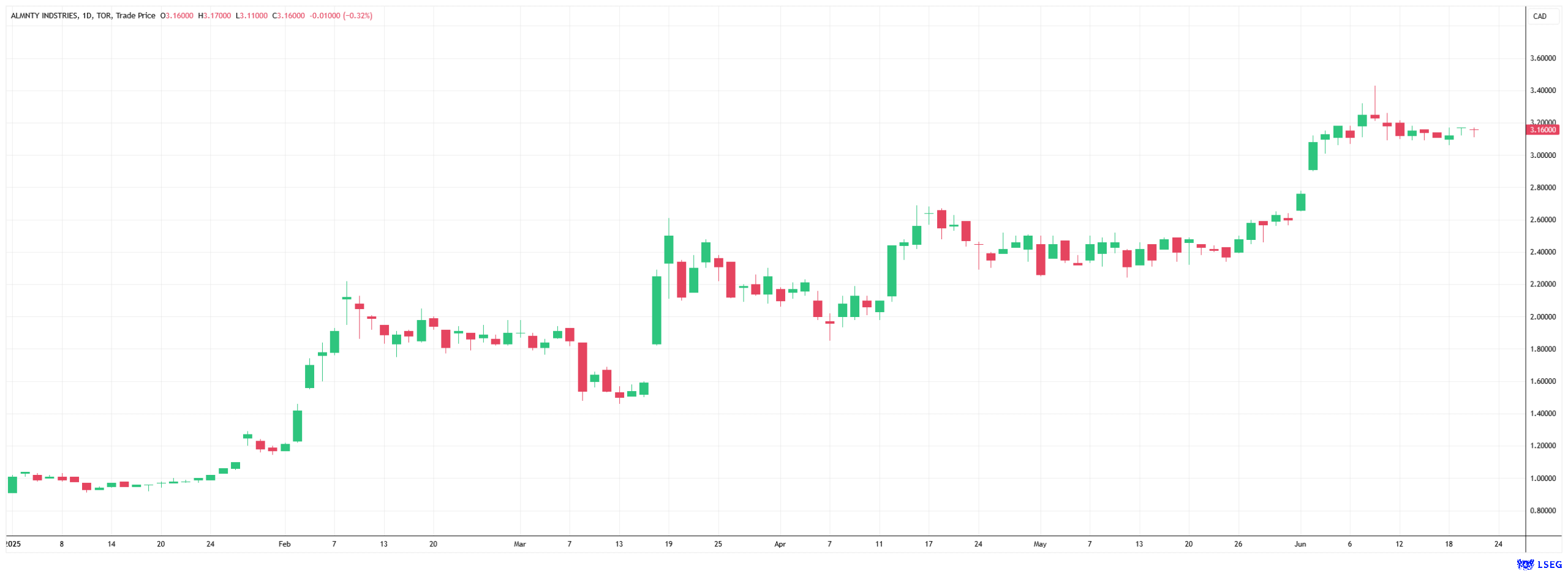

Wie Black klarstellt, verfüge das Unternehmen in Portugal über das modernste Labor für Wolfram und will binnen zwei Jahren zu einem integrierten Wolfram-Unternehmen werden, das den begehrten Rohstoff auch raffiniert. Neben der Förderung, die stark von erfahrenen Teams profitiert, gilt auch die Weiterverarbeitung von Wolfram als komplex. Wer nicht weiß, wie er mit dem Element umgehen soll, kann kaum konkurrenzfähig sein, so Black und verweist darauf, dass die Produktionskosten in China inzwischen drei Mal höher sind, als in Südkorea. Auch an der Börse gehört Almonty Industries inzwischen zu den Highflyern – allein 2025 legte die Aktie um mehr als 200 % zu.

Glaubt man Analysten, ist dieser Höhenflug noch nicht vorbei. Die herausragende Marktstellung und die damit einhergehenden sehr guten Lieferkonditionen, die Almonty erhält, sprechen für weitere Kurssteigerungen. Der Konsens aus vier Analysten sieht laut MarketScreener ein mittleres Kursziel von 4,77 CAD – das wäre ein Potenzial von weiteren 51 %. Das höchste von Analysten genannte Kursziel liegt gar bei 5,50 CAD.

Bunkerbrecher GBU-57: Speziallegierung kommt ohne Wolfram nicht aus

Da Almonty beim Verkauf von Wolfram und Molybdän inzwischen zwar Mindestpreise, aber keinen Preisdeckel nach oben angeboten bekommt, birgt auch die Aktie Fantasie. Almonty dürfte 1:1 profitieren, wenn die Preise für Wolfram und Co. weiter steigen. Zuletzt stieg der Wolframpreis sowohl in Europa, den USA und auch Südkorea deutlich zweistellig. Die Analysten von Technavio gehen davon aus, dass der Wolfram-Markt bis 2029 jährlich um 7,4 % wachsen wird. Als einziges Unternehmen, das noch in diesem Sommer ein neues Angebot in einer geopolitisch stabilen Region schafft, dürfte Almonty Industries davon profitieren. Als Ass im Ärmel gilt die mögliche Verdopplung der Produktion in Sangdong. Diese ist dank bereits erfolgter Vorarbeiten und der guten Infrastruktur vor Ort nach Aussagen von Lewis Black bereits für eine Investition von 17 Mio. USD möglich.

Bereits heute punktet die Aktie von Almonty Industries mit einer Liquidität, die ihresgleichen sucht: rund 1,5 bis 2,5 Mio. Aktien gehen börsentäglich um. Das für diesen Sommer geplante Listing an der US-Börse Nasdaq wird den Schlüssel-Anbieter für US-Rüstungsrohstoffe für noch mehr Investoren zugänglich machen. Die Aktie von Almonty Industries bietet in einer geopolitisch unsicheren Zeit einen stabilen Investment-Case und über Jahre eingespielte Rahmenbedingungen – sowohl in der jüngst zum Einsatz gekommenen bunkerbrechenden Super-Waffe GBU-57, als auch in vielen anderen militärischen Produkten, ist Wolfram nicht zu ersetzen. Der nächste Kursschub liegt angesichts der einzigartigen Rahmenbedingungen und der seit Wochen anhaltenden Seitwärts-Konsolidierung in der Luft.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.