04.08.2025 | 04:45

Korrektur oder Crash? Gold und diese Aktien widerstehen - Heidelberger Druck, Desert Gold, Barrick und DroneShield

Ein neuer Zoll-Wirrwarr mit Donald Trump bringt die überkauften Märkte ins Trudeln. Ganze 32 Punkte ist der Fear & Greed-Index von CNN in der letzten Woche abgestürzt. Nach totaler Euphorie, befinden sich die Märkte jetzt wieder in der neutralen Zone. Einige gut gelaufenen Sektoren wie Rüstung, KI und HighTech mussten von ihren zuletzt erreichten Höchstständen auch mal ein paar Prozentpunkte abgeben. Alles nicht so schlimm, jetzt können Investoren wieder günstiger einsteigen oder nachkaufen. Alternative Anlagen wie Bitcoin oder Gold korrigierten leicht, die Edelmetalle reagierten jedoch nach einer kurzen Konsolidierung schnell wieder mit Zugewinnen. Wir blicken auf interessante Titel in einem strapazierten Umfeld. Wie kommen Anleger über das Sommerloch?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

DESERT GOLD VENTURES | CA25039N4084 , BARRICK GOLD CORP. | CA0679011084 , DRONESHIELD LTD | AU000000DRO2 , HEIDELBERG.DRUCKMA.O.N. | DE0007314007

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Heidelberger Druck – Mit 100 Mio. EUR Rüstungsauftrag im Marktwert verdoppelt

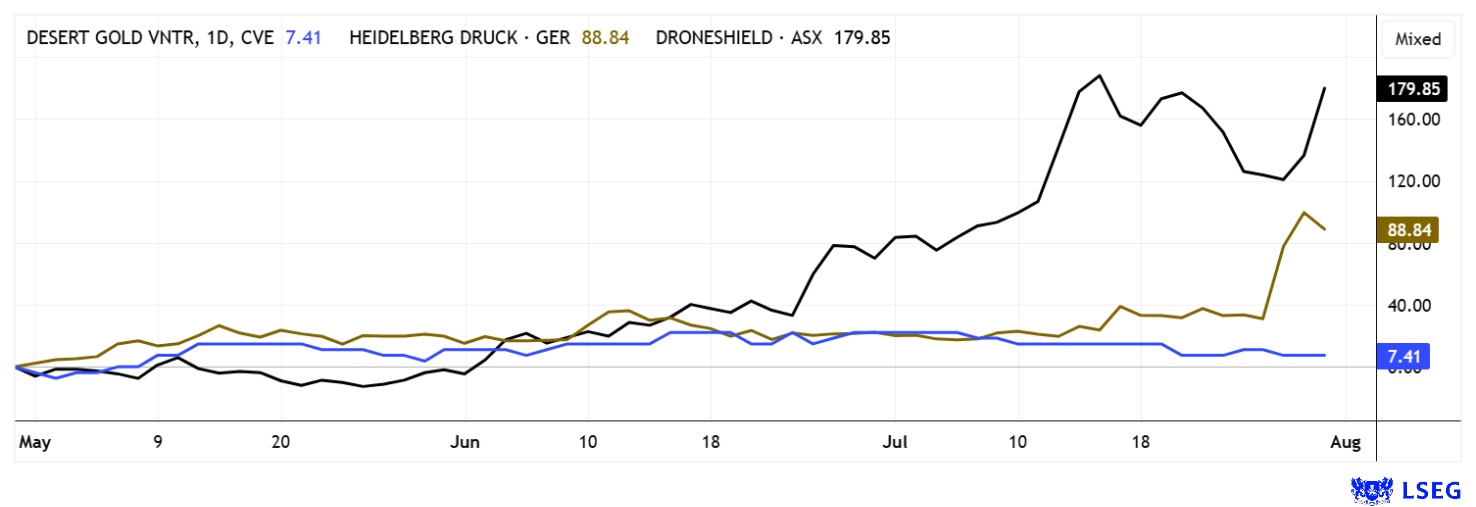

In der vergangenen Woche kletterte die Aktie von Heidelberger Druckmaschinen vorübergehend um über 80 % von 1,50 auf 2,80 EUR, ausgelöst durch den Einstieg ins Rüstungssegment über eine strategische Partnerschaft mit Vincorion. Die Vereinbarung sieht vor, dass Heidelberg Energiesteuerungs- und Verteilungssysteme für Vincorions Eurofighter-Generatoren entwickelt und baut. Diese Erweiterung in ein krisensicheres, wachstumsstarkes Segment kam exakt zum richtigen Zeitpunkt, denn die NATO pumpt erneut Abermilliarden in Verteidigungstechnologie. In Q1 2025/26 steigerte Heidelberg den Umsatz um 16 % auf 466 nach 403 Mio. EUR. Gleichzeitig kletterte das bereinigte EBITDA von –9 auf 20 Mio. EUR, der operative Verlust reduzierte sich auf –11 nach –42 Mio. EUR. Die Auftragseingänge beliefen sich auf 559 Mio. EUR, zwar etwas unter dem Vorjahreswert von 701 Mio. EUR, aber nach der drupa-Messe noch solide im Rahmen. Besonders positiv entwickelten sich die Regionen Europa und Asien, während Nordamerika aufgrund politischer Unsicherheiten schwächer abschnitt Heidelberg bestätigt seine Jahresprognose für 2,35 Mrd. EUR Umsatz und eine EBITDA-Marge von bis zu 8 %. CEO Jürgen Otto betonte, dass die neuen Technologie- und Verteidigungsprojekte zusammen mit Effizienzmaßnahmen das Unternehmen deutlich transformieren könnten Das JV mit Vincorion markiert den Einstieg in ein Segment mit langfristiger Nachfrage, hoher Margenausbeute und staatlicher Auftragssicherung. Analysten rechnen damit, dass Heidelberg bis 2028 rund 100 Mio. EUR Umsatz allein im Rüstungssegment erwirtschaften könnte. Das Maschinenbau-Unternehmen rückt weg von klassischen Drucklösungen hin zu technologieorientierter Präzisionsfertigung mit langfristigem Potenzial. Der hohe Kursaufschlag ist aber kurzfristiger Euphorie geschuldet. Nach einer Korrektur auf 1,80 bis 2,00 EUR könnten Neueinstiege langfristig zum Erfolg führen.

Elfenbeinküste – Desert Gold im Rampenlicht

Desert Gold Ventures erschließt mit dem neuen Tiegba-Projekt im rohstoffreichen Birimian-Gürtel der Elfenbeinküste vielversprechendes Terrain. Das 297 km² große Areal liegt in direkter Nähe zu Förderprojekten wie Agbaou, Bonikro und Yaouré, gute Voraussetzungen für weitere Funde. Gleichzeitig setzt das Land auf massiven Ausbau des Bergbaus, denn bis 2025 ist eine Verdoppelung der Goldproduktion auf etwa 50 Tonnen avisiert. Getrieben durch Projekte wie Lafigué, das ab 2025 jährlich 200.000 Unzen liefern soll. Zu den bereits etablierten Unternehmen zählen Endeavour Mining, Betreiber der Ity-, Lafigue- und Agbaou-Minen, sowie Barrick Gold mit der Tongon-Mine. Perseus Mining betreibt die bedeutende Yaouré-Mine. Aktuell startet die Regierung eine stärkere Regulierung, was zu einer steigenden Professionalisierung der „Artisanal Miner“ führen soll. Externe Investoren können von diesen Bestrebungen profitieren, denn der „natürliche Schwund“ verringert sich.

CEO Jared Scharf im Interview mit Lyndsay Malchuk von Stockhouse: https://youtu.be/T2qrj5bNyH0

Desert Gold ist einer der jüngeren Explorer vor Ort, man gerät aber schon jetzt ins Rampenlicht, weil das kürzlich erworbene Tiegba-Projekt bislang nicht bebohrt ist, aber Oberflächenanomalien bis 900 ppb Gold über mehr als 4 km Trendlänge vorweisen kann. Die politische und infrastrukturelle Situation ist stabil, investorenfreundlich und gut erschlossen. Desert rechnet mit schnellen Genehmigungen und günstigen Betriebskosten und sieht sich bereits nach weiteren Landparzellen um. Das kann am Ende eine richtig gute Sache werden, denn die Elfenbeinküste geht einen klaren Weg und kümmert sich um seine ausländischen Investoren. Das Unternehmen transformiert sich aktuell von einem kleinen Explorer klar zu einem regional relevanten Player. Noch ist die Aktie weitgehend unbeachtet, aber mit nur 18,5 Mio. CAD Marktwert ist ein Vervielfacher möglich. Die Analysten des Researchhauses GBC votieren mit „Buy“ und einem 12-Monatskursziel von 0,43 CAD. Spannend!

DroneShield – Starker Rebound und zweite Spitze

Ein weiterer Rüstungswert macht in den letzten Monaten von sich reden: DroneShield. Das Unternehmen zählt zu den Börsengewinnern des Jahres, hat sich im Kurs 2025 phasenweise versechsfacht, zuletzt jedoch eine deutliche Korrektur erlebt. Nach dem Allzeithoch Mitte Juli bei 2,32 EUR kam es zu Gewinnmitnahmen auf bis zu 1,65 EUR. DroneShield kann starke Wachstumszahlen vorlegen, allein in Q2 2025 erzielten die Australier ein Umsatzplus von 480 %. Für das Gesamtjahr sind bereits über 176 Mio. AUD durch abgeschlossene Aufträge gesichert. Damit ist eine außergewöhnliche Planungssicherheit gegeben, die Produktionskapazität wird durch eine Investition von 13 Mio. AUD auf über 500 Mio. AUD bis Ende 2026 verdreifacht.

Trotz der Wachstumsstory bleibt die Bewertung ambitioniert: Das Kurs-Umsatz-Verhältnis 2025e liegt bei rund 16, Investoren erwarten also weiterhin kräftige Umsatzsprünge. Die Margen steigen laut Prognose zwar auf gut 8 % in 2025 und 11 % bis 2027, aber jede Verzögerung großer Aufträge würde die Aktie wohl empfindlich treffen. Analysten verweisen auf die starke Auftragspipeline, mahnen aber auch zur Vorsicht: In nur drei Monaten konnte DroneShield ganze 136 % zulegen, kurzfristige Rücksetzer sind daher wahrscheinlich. Der Aktienchart baut gerade eine zweite Spitze aus.

Die mittelfristigen Perspektiven bleiben jedoch positiv: Das weltweite Marktpotenzial für Anti-Drohnen-Technologie wächst weiter zweistellig, DroneShield gilt hier als Innovationsführer. Bis 2027 erwarten Experten einen Umsatz von nahezu 300 Mio. AUD bei weiter steigender Profitabilität. Wer kurzfristig investiert ist, sollte vor kommenden Quartalszahlen über eine Gewinnsicherung nachdenken. Wer die Aktie langfristig gekauft hat, setzt auf technologische Führerschaft und hofft auf ein „Hineinwachsen“ des Unternehmens in die weit vorausgeeilte Marktbewertung.

Die Finanzmärkte zeigen sich zunehmend volatil, nicht zuletzt ausgelöst durch anhaltende geopolitische Unsicherheiten, wodurch vor allem Aktien aus dem Verteidigungssektor ins Rampenlicht rücken. In diesem Umfeld steht der kanadische Rohstoff-Explorer Desert Gold vor einem Wendepunkt. Denn das Unternehmen könnte angesichts der niedrigen Marktbewertung von rund 18 Mio. CAD, -was umgerechnet nur etwa 12 USD je Unze Gold im Boden entspricht-, in den Fokus potenzieller Aufkäufer rücken. Das laufende Jahr verspricht daher nicht nur operative Fortschritte, sondern möglicherweise auch strategische Veränderungen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.