20.11.2025 | 06:10

Perfekte Signale: Rücksetzer bei Almonty Industries, Rheinmetall und Steyr nutzen!

Die geopolitischen Spannungen werden in Zukunft zu drastischen Anstiegen der Verteidigungsbudgets führen. Auf dieser Welle bleiben Rüstungsaktien beliebte Investments. Teilweise mahlen die Mühlen bei stattlichen Behörden jedoch zu langsam. Das heißt Aufträge können sich verschieben, was die kurzfristigen Prognosen von Unternehmen dämpft – Enttäuschungen des Kapitalmarkts inbegriffen. Da das „große Bild“ aber stimmt, stellen schwächere Kurse gute Einstiegschancen dar. Nicht vergessen sollten Anleger Rohstoffproduzenten, die für die Verteidigungsindustrie von hoher Bedeutung sind.

Lesezeit: ca. 3 Min.

|

Autor:

Carsten Mainitz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , STEYR MOTORS AG | AT0000A3FW25

Inhaltsverzeichnis:

Der Autor

Carsten Mainitz

Der gebürtige Rheinland-Pfälzer ist seit mehr als 25 Jahren leidenschaftlicher Börsianer. Nach seinem BWL-Studium in Mannheim arbeitete er als Journalist, im Equity Sales und viele Jahre im Aktienresearch.

Tag-Cloud

Aktien-Cloud

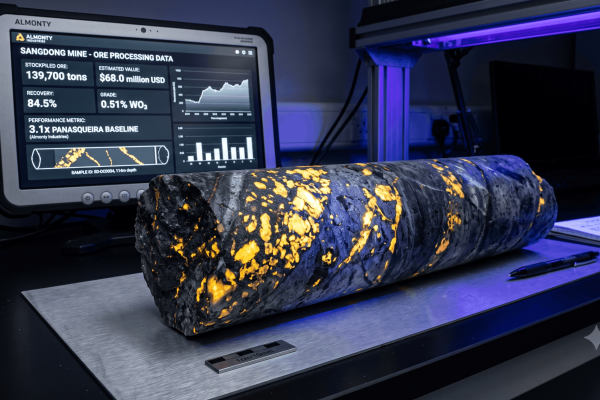

Almonty Industries – Starker Wolfram-Player

Mit der geplanten Inbetriebnahme der Sangdong-Mine in Südkorea bekommt der Westen endlich das lang erhoffte Gegenstück in dem von China, Nordkorea und Russland dominierten Wolframmarkt. Das strategische Metall ist wegen seiner Härte und Hitzebeständigkeit unverzichtbar für die Rüstungsindustrie, Luftfahrt und Hochtechnologie. Geographische Verteilung und Exportbeschränkungen erzeugten bislang Sorgenfalten im Westen.

Bei voller Produktionsauslastung soll die Sangdong-Mine über 80 % der westlichen Nicht-China-Produktion abdecken. Bereits heute existieren langfristige Abnahmeverträge mit attraktiven Preisuntergrenzen. Almonty differenziert sich zudem durch großes Know-how und der Modernität der Anlagen gegenüber Wettbewerbern. Seit vielen Jahren produziert die Gesellschaft in Portugal Wolfram und wird hier den Output durch hochgradiges Material kurzfristig steigern. In Bezug auf die Modernität der Anlagen und Prozesse ist Almonty China mehr als 10 Jahre voraus.

Mit der jüngsten Übernahme des Gentung Browns Lake Wolframprojekts in den Vereinigten Staaten stellt sich Almonty durch die Präsenz in dem strategisch wichtigen Markt nochmals besser auf. Das Projekt befindet sich in einem historischen Wolframgebiet, welches einst die strategischen Reserven der USA belieferte. Gentung Browns Lake könnte bereits in der zweiten Jahreshälfte 2026 in Produktion gehen. Sofern das alte Minendesign beibehalten wird, könnten jährlich 140.000 Tonnen produziert werden.

Insgesamt wendet Almonty für die Akquisition rund 9,75 Mio. USD auf. Obwohl die Gesellschaft auf einem komfortablen Cashpolster sitzt, hat sie sich bereits mehrere Optionen gesichert, sodass finanzielle Mittel bei Bedarf zügig abgerufen werden können. Da CEO Lewis Black selbst großer Anteilseigner ist, können Aktionäre sicher gehen, dass auch in Zukunft nur jene Maßnahmen realisiert werden, die den Shareholder Value steigern.

Rheinmetall – Hohe Mittelfristziele beflügeln nur kurzfristig

Der deutsche Rüstungskonzern veröffentlichte jüngst seine Mittelfristprognosen. Anleger feierten die neue, hohe Messlatte indes nur kurz. Die Aktie konsolidiert auf hohem Niveau im Bereich von 1.700 EUR und damit rund 20 % unter dem im Herbst markierten Allzeithoch. Analysten stufen die Aktie weiterhin mehrheitlich als Kauf ein. Zuletzt bestätigten die Experten von Deutsche Bank und JP Morgan ihre Kursziele von 2.100 EUR bzw. 2.250 EUR. Marktteilnehmer warten gespannt auf weitere Auftragseingänge im laufenden Schlussquartal.

Die aktuelle Managementprognose für das laufende Jahr liegt bei einem Umsatzwachstum von „mindestens“ 25 bis 30 % und einer operativen Marge von 15,5 %. Im Vorjahr erwirtschaftete Rheinmetall einen Umsatz von knapp 10 Mrd. EUR bei einer operativen Marge von 15,2 %. Das neue Mittelfristziel sieht nun einen Erlösanstieg auf rund 50 Mrd. EUR bei einer operativen Marge von mindestens 20 % vor. Das sind üppige Steigerungen - sowohl bei den Erlösen als auch bei der Gewinnspanne.

Solide untermauert wird dieser Ausblick von einem starken Anstieg der Verteidigungsausgaben in Europa. Dieser Trend schafft eine gute Wachstumsbasis, zusätzlich weitet der Konzern seine Geschäftstätigkeit stetig durch neue Geschäftsfelder, Partnerschaften und Übernahmen aus. In jüngster Vergangenheit stachen diesbezüglich der Kauf der Militärsparte NVL des deutschen Schiffbauers Lürssen hervor sowie die Kooperation mit Lockheed Martin im Bereich Raketentechnik.

Steyr – Gewinnwarnung

Schon bei den zuletzt veröffentlichten Quartalszahlen für das dritte Quartal roch es nach einer Gewinnwarnung. Jetzt sprach die Gesellschaft es offiziell aus. In Aussicht wurde bislang ein Umsatzanstieg von mindestens 40 % und eine EBIT-Marge von über 20 %. Verzögerungen beim Auftragseingang veranlassten Steyr nun zum Zurückrudern. Der Kurs gab zeitweise auf unter 40 EUR nach.

Die angepassten Ziele für das laufende Geschäftsjahr umfassen einen Umsatzanstieg von 15 bis 25 % auf 48 bis 52 Mio. EUR und eine merklich niedrige EBIT-Marge von 13 bis 16 %. Die Margenbelastung resultiert aus den Kosten des Aufbaus der Fertigung, denen aber aktuell weniger Umsatz entgegensteht.

Zugleich bekräftigte Steyr die Mittelfristprognose für das Geschäftsjahr 2027. Dann will das Unternehmen einen Umsatz von rund 140 Mio. EUR und ein EBIT von zirka 40 Mio. EUR erwirtschaften. Der Auftragsbestand von über 300 Mio. EUR stützt dieses Szenario. Rückenwind könnte die Aktie in den nächsten Monaten bekommen, wenn sich Großaktionär Mutares von seinem restlichen Aktienpaket trennt. Die Beteiligungsgesellschaft hatte bereits in diesem Jahr einen Teil verkauft und plant den vollständigen Exit. Mit dem dann sehr hohen Free Float mausert sich Steyr zu einem Übernahmekandidaten von Rheinmetall & Co.

Fazit

Starke Nachfragetrends sind eine gute Basis für Investments. In einer besonders vorteilhaften Situation befindet sich Almonty Industries. Als zukünftiger größter nichtchinesischer Wolframproduzent der Welt hat das Unternehmen Gewicht und wird von Analysten zum Kauf empfohlen. Rheinmetall und Steyr profitieren von steigenden Rüstungsbudgets. Steyr könnte schon im nächsten Jahr ein Übernahmekandidat sein.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.