20.02.2026 | 05:15

Rohstoffrausch bei Almonty Industries, Ausverkauf bei SAP und Gerresheimer – wo sich jetzt ein Einstieg lohnt

Drei Unternehmen, zwei Rückschläge – und eine strategische Chance. Während Almonty Industries sein Wolfram-Projekt in Südkorea erfolgreich hochfährt und sich als westlicher Rohstoffpfeiler positioniert, durchlebten SAP und Gerresheimer zuletzt schwierige Börsenphasen. Der Cloud-Konzern verfehlte die Quartalsziele deutlich und verlor 17 %, der Pharmaausrüster kämpft trotz boomender GLP-1-Therapien mit dem dritten Umsatzrückgang in Folge. Almonty, SAP und Gerresheimer zeigen exemplarisch, wie unterschiedlich strategische Bedeutung und Marktvolatilität derzeit ausfallen können. Wir analysieren die aktuellen Situationen.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , SAP SE O.N. | DE0007164600 , GERRESHEIMER AG | DE000A0LD6E6

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Almonty Industries - der strategische Wolfram-Lieferant nimmt weiter Fahrt auf

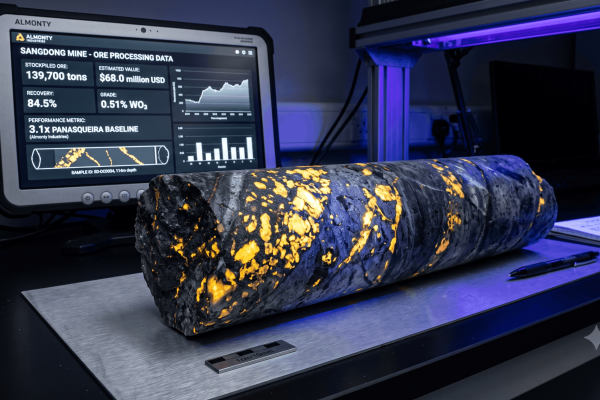

Die globale Rohstofflandschaft verschiebt sich grundlegend – und Wolfram rückt dabei ins Zentrum geopolitischer Strategien. China kontrolliert über 80 % der weltweiten Förderung und hat seine Exporte zuletzt massiv eingeschränkt. Die USA wiederum werden ab 2027 kein chinesisches Wolfram mehr für Verteidigungsbeschaffungen zulassen. In diesem Umfeld entsteht eine Versorgungslücke, die jemand füllen muss. Almonty hat sich genau dort positioniert, als westlich ausgerichteter Produzent mit Projekten in Südkorea, Portugal und den USA. Das Timing könnte kaum besser sein, denn die Wolframpreise haben sich 2025 mehr als verdoppelt und bleiben auf erhöhtem Niveau.

Die südkoreanische Sangdong-Mine ist das Herzstück der Almonty-Expansion. Im Dezember 2025 wurde dort der erste Lkw mit Erz zur Aufbereitungsanlage gefahren, der symbolische Übergang von der Bau- in die Produktionsphase. Die kommerzielle Förderung soll im 1. Quartal 2026 anlaufen, eine zweite Ausbaustufe ist bereits für 2027 geplant. Dann könnte Sangdong jährlich über 460.000 MTU Wolfram liefern. Langfristige Abnahmeverträge mit der US-Verteidigungsindustrie geben Visibilität. Parallel treibt Almonty die Erkundung eines hochgradigen Molybdänvorkommens voran und hat mit dem Erwerb eines Projekts in Montana den Fußabdruck in den USA vergrößert. Das Gentung Browns Lake Projekt soll noch 2026 ebenfalls in Produktion gehen.

Almonty hat 2025 zwei Kapitalerhöhungen in den USA platziert und dabei brutto über 219 Mio. USD eingesammelt. Die Kasse ist für die Wachstumsphase also gut gefüllt. Das Management wurde gezielt mit erfahrenen Köpfen besetzt. Ein Brigadegeneral a.D. verantwortet als COO die Logistik, zwei nationale Sicherheitsexperten sitzen im Aufsichtsrat. Das unterstreicht den Kurs, verlässlicher Partner westlicher Regierungen zu sein. Für Anleger, die auf die strukturelle Verknappung kritischer Rohstoffe setzen und operative Risiken eingehen können, ist Almonty derzeit einer der direktesten Wege, von diesem Megatrend zu profitieren. Aktuell notiert die Aktie bei 14,51 USD an der NASDAQ.

SAP - Transformation nimmt Fahrt auf

SAP hat im abgelaufenen Geschäftsjahr 2025 geliefert. Der Cloud-Umsatz kletterte um 26 % auf knapp 21,7 Mrd. EUR, der Gesamtumsatz legte währungsbereinigt um 11 % zu. Der Cloud-Auftragsbestand erreichte mit 77 Mrd. EUR ein Rekordniveau, ein Plus von 30 %. Diese Kennzahl ist deshalb so wichtig, weil sie die Umsätze der kommenden Jahre bereits vertraglich absichert. Gleichzeitig verbesserte sich die operative Marge auf 28,2 %, der Free Cashflow verdoppelte sich nahezu auf 8,2 Mrd. EUR. Das sind keine oberflächlichen Wachstumszahlen, sondern Belege für eine Transformation, die langsam aber sicher in der Gewinn- und Verlustrechnung ankommt.

Die Künstliche Intelligenz ist bei SAP kein Zukunftsthema mehr, sondern bereits im Tagesgeschäft angekommen. In zwei Dritteln aller Cloud-Neuabschlüsse im vierten Quartal waren KI-Komponenten enthalten. Bei den größten Deals sogar in 90 % der Fälle. Die Strategie, KI tief in die Geschäftsprozesse zu integrieren und nicht nur oberflächlich anzudocken, scheint aufzugehen. Kunden wie adidas oder Daimler Truck setzen auf die Kombination aus Cloud-Migration und KI-Funktionalität. Der Support für das alte SAP-ECC-System endet 2027, für tausende Unternehmen wird 2026 das Jahr der Entscheidung, ob und wie sie in die Cloud wechseln. Das schafft einen klaren Nachfragesog.

Trotz der soliden operativen Entwicklung reagierte der Markt verschnupft, denn das Wachstum des kurzfristigen Cloud-Auftragsbestands fiel etwas geringer aus als erhofft. Die Aktie geriet unter Druck, zeitweise verlor SAP den Status als wertvollstes deutsches Unternehmen. Das Management konterte mit einem neuen Aktienrückkaufprogramm über bis zu 10 Mrd. EUR, gleichzeitig soll die Dividende um 6,4 % auf 2,50 EUR steigen. Das unterstreicht das Vertrauen in die eigene Cashflow-Stärke. Für Investoren bedeutet das, dass sie ein transformierendes Unternehmen mit stabiler Auftragslage, klarer KI-Strategie und einer Bewertung bekommen, die nach dem Rücksetzer wieder realistischer wirkt. Derzeit ist die Aktie für 173,02 EUR zu haben.

Gerresheimer - zwischen Vertrauenskrise und operativer Substanz

Die Unruhe bei Gerresheimer hat tiefe Spuren hinterlassen. Im Zentrum der Krise stehen handfeste bilanzielle Probleme. Das Unternehmen musste einräumen, dass Umsätze aus den Jahren 2023 und 2024 vorzeitig verbucht wurden, ein Verstoß gegen internationale Rechnungslegungsstandards. Die Korrekturen summieren sich auf 35 Mio. EUR beim Umsatz und 24 Mio. EUR beim operativen Ergebnis. Hinzu kommen drohende Wertberichtigungen von über 200 Mio. EUR, vor allem bei den Töchtern Sensile Medical und dem US-Glasgeschäft. Die Bafin hat Ermittlungen aufgenommen, der testierte Jahresabschluss für 2025 liegt noch nicht vor. Bis hier Klarheit herrscht, bleibt der Fall schwer kalkulierbar.

Das neue Management um Interims-CEO Uwe Röhrhoff handelt jedoch entschlossen. Der geplante Verkauf der US-Tochter Centor, einem Anbieter von Medikamentenverpackungen, könnte die Bilanz spürbar entlasten. Branchenkreisen zufolge sind Erlöse von bis zu 1 Mrd. EUR im Gespräch. Geld, das dringend benötigt wird, um den Schuldenberg von knapp 2 Mrd. EUR zu reduzieren. Parallel dazu wird das Sparprogramm "gto" verschärft. Ein Werk in den USA wird geschlossen, die Produktion nach Europa verlagert. Die operative Marge soll trotz Krise 2026 bei soliden 18-19 % liegen. Das ist kein Papierversprechen, sondern Ausdruck eines intakten Kerngeschäfts.

Für Investoren stellt sich die Lage ambivalent dar. Einerseits ist die Bewertung mit einem erwarteten Kurs-Gewinn-Verhältnis von etwa sieben historisch niedrig. Die Nachfrage nach Pharmaverpackungen bleibt strukturell stabil, langfristige Abnahmeverträge mit Großkunden sichern das Fundament. Andererseits wiegen die ungeklärten Bilanzfragen schwer. Wer jetzt einsteigt, setzt auf eine Bereinigung der Altlasten und einen erfolgreichen Centor-Verkauf. Das ist eine klassische Turnaround-Wette mit entsprechendem Potenzial, aber auch dem Risiko weiterer negativer Überraschungen. Rational abwägende Anleger warten deshalb mindestens den testierten Jahresabschluss ab. Momentan kostet eine Aktie 21,32 EUR.

Während Almonty Industries mit der hochgefahrenen Sangdong-Mine zum strategischen Pfeiler der westlichen Rohstoffsicherheit avanciert, zeigt SAP, trotz Kursdelle mit rekordhohem Cloud-Auftragsbestand und integrierter KI, ungebrochene Transformationsstärke. Gerresheimer wiederum kämpft mit Bilanzaltlasten, deren Bereinigung durch den Centor-Verkauf den Weg für die operative Substanz freimachen könnte.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.