17.02.2026 | 05:00

Wolfram-Preis explodiert auf 1.737 USD: Warum Almonty jetzt zur Gelddruckmaschine des Westens wird – Engpass für Sandvik und Rheinmetall

An den Rohstoffmärkten spielt sich derzeit ein Szenario ab, das selbst erfahrene Händler und Analysten als „außergewöhnlich“, wenn nicht gar als „tektonische Verschiebung“ bezeichnen. Während Anleger oft auf Gold oder Kupfer schauen, vollzieht sich in einer strategischen Nische eine exponentielle Preisentwicklung, die die Kalkulationen der gesamten westlichen Industrie über den Haufen wirft und neue Hierarchien schafft: Der Markt für Wolfram, jenes Metall, das aufgrund seiner extremen Härte und Hitzebeständigkeit das Rückgrat der modernen Verteidigungs- und Hochtechnologieindustrie bildet, ist außer Kontrolle geraten. Almonty ist der einzige westliche Produzent, der 2026 nennenswerte neue Kapazitäten schafft.

Lesezeit: ca. 4 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , SANDVIK AB | SE0000667891 , RHEINMETALL AG | DE0007030009

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

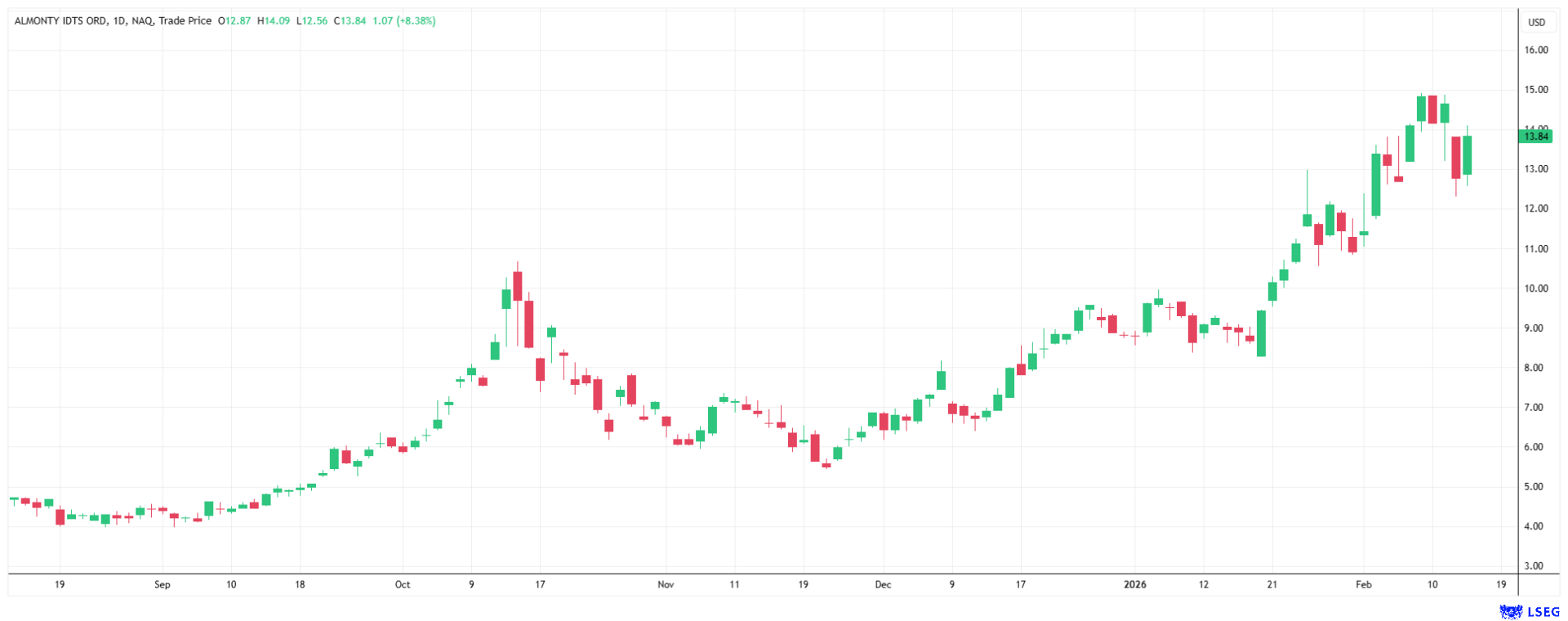

Der Preis für Ammoniumparatungstat (APT), das globale Referenzprodukt für den Wolframhandel, kennt kein Halten mehr. Binnen einer einzigen Woche schoss die Notierung in Rotterdam um mehr als 26 % nach oben und erreichte einen gemittelten Durchschnittspreis von 1.737 US-Dollar pro mtu (Metric Tonne Unit). Um die Dramatik dieser Entwicklung wirklich zu begreifen, muss man die Zeitachse betrachten: Zu Beginn des Jahres 2025 dümpelte der Preis noch bei rund 340 USD. Bis Ende 2025 hatte er sich auf 862 USD mehr als verdoppelt – was bereits als Sensation galt. Doch was wir jetzt im ersten Quartal 2026 erleben, ist keine normale Marktfluktuation mehr. Es ist eine Panik-Kaufwelle, die den Preis binnen etwas mehr als eines Jahres verfünffacht hat. In diesem äußerst dynamischen Umfeld gibt es auf der Käuferseite viele Verlierer – aber auf der Produzentenseite einen strahlenden Gewinner, der wie kein anderer positioniert ist: Almonty Industries.

Der Albtraum von Rheinmetall und Sandvik: Wenn die Realität den Preis diktiert

Für die industriellen Schwergewichte des Westens ist diese Preisentwicklung ein Schock, der tief in die Bilanzen schneidet. Unternehmen wie Rheinmetall, der deutsche Rüstungsgigant oder Sandvik, der schwedische Weltmarktführer für Zerspanungswerkzeuge, befinden sich in einer strategischen Zwickmühle. Wolfram ist für ihre Produkte nicht „nice to have“, sondern schlichtweg unverzichtbar.

Mit einem Schmelzpunkt von 3.422 Grad Celsius – dem höchsten aller Metalle – und einer Dichte, die fast der von Gold entspricht, gibt es für Wolfram in kritischen Anwendungen keine Substitution. Rheinmetall benötigt das Metall zwingend für seine Wuchtmunition, die Panzerungen durchschlagen muss. Sandvik braucht es, um Bohrer, Fräsen und Werkzeuge zu härten, die härter sind als der Stahl, den sie bearbeiten sollen. Wenn China, das historisch über 80 % des Marktes kontrollierte, den Exporthahn zudreht, haben diese westlichen Konzerne keine Wahl. Sie müssen den Marktpreis akzeptieren, um ihre Produktion am Laufen zu halten und Vertragsstrafen zu vermeiden. Da strategische Lagerbestände im Westen über Jahrzehnte vernachlässigt wurden, kämpfen diese Industrie-Riesen nun um jede verfügbare Tonne auf dem Spotmarkt. Die Lager sind leer, und die Nachfrage der Rüstungsindustrie ist angesichts der geopolitischen Weltlage auf einem Rekordhoch. Das Resultat ist der aktuelle Preissprung auf 1.737 USD – ein Preis, der vor 18 Monaten noch als Science-Fiction galt.

Almonty Industries: Das perfekte Timing für den „Super-Zyklus“

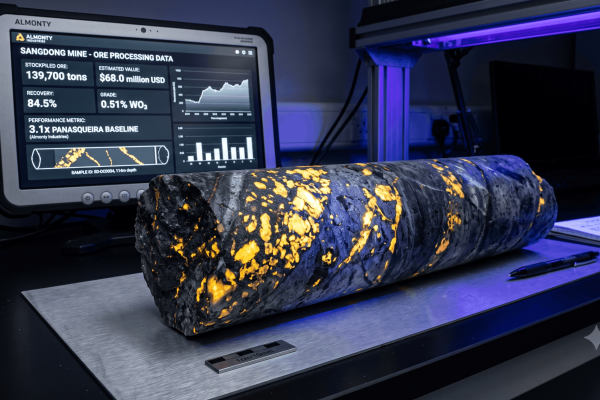

Genau in dieses Vakuum aus Angst und Knappheit stößt Almonty Industries. Das Unternehmen befindet sich inmitten des Produktionshochlaufs seiner Weltklasse-Mine Sangdong in Südkorea. Die Mine gilt als größte Neueröffnung seit den 1970er Jahren und sticht die Chinesen bei den Produktionskosten aus – alles in einer sicheren Jurisdiktion und komplett ESG-konform. Für 2026 ist ebenfalls der Hochlauf der Gentung-Browns-Mine im US-Bundesstaat Montana geplant. In Portugal fördert Almonty schon seit Jahren. Das Timing könnte nicht perfekter sein. Almonty bringt seine neuen Kapazitäten im Jahr 2026 auf den Markt – also exakt zu dem Zeitpunkt, an dem die Panik am Markt am größten ist und die Preise durch die Decke gehen. Das Management hat die Mine über Jahre entwickelt, finanziert und gegen alle Widerstände vorangetrieben. Nun erntet das Unternehmen die Früchte einer geopolitischen Verknappung, die ihresgleichen sucht.

Die Mathematik der Margen-Explosion

Doch warum ist dieser Preisanstieg für die Almonty-Aktie so explosiv? Die Antwort liegt in der operativen Hebelwirkung. Im Bergbau sind die Kosten für den Abbau einer Tonne Gestein weitgehend fix. Löhne, Energie, Diesel und Wartung schwanken nicht im gleichen Maße wie der Rohstoffpreis. Ein hypothetisches Rechenbeispiel verdeutlicht die Dynamik: Angenommen, die Produktionskosten einer mit Sangdong vergleichbaren Mine würden bei 250 bis 300 USD pro mtu liegen, dann wäre das Projekt bei einem Verkaufspreis von 340 USD profitabel. Bei einem Wolfram-Preis von 862 USD (Marktpreis Wolfram Ende 2025) war sie bereits hochattraktiv. Doch bei einem Preis von 1.737 USD, wie wir ihn aktuell sehen, explodiert die Marge. Der Umsatz pro Tonne verfünffacht sich, aber der Gewinn pro Tonne vervielfacht sich um den Faktor 10 oder mehr. Was ursprünglich als solide, cashflow-positive Mine geplant war, verwandelt sich bei diesem Preisniveau in eine Cashflow-Maschine, die jeden Monat massive Überschüsse generiert. Diese freien Mittel kann der Minenbetreiber nutzen, um Schulden in Rekordzeit zu tilgen, Dividenden zu zahlen oder weitere Projekte ohne Verwässerung der Aktionäre zu finanzieren. Losgelöst von diesem hypothetischen Beispiel erkennen immer mehr Analysten dieses Potenzial bei Almonty – und haben ihre Kursziele in den vergangenen Tagen reihenweise angehoben.

Konkurrenzlos im Westen: Der strategische Burggraben

Das stärkste Argument für die Almonty-Aktie ist jedoch ihre geopolitische Alleinstellung. Es gibt im westlichen Einflussbereich keinen anderen Produzenten, der Wolfram in dieser Menge, Qualität und Zuverlässigkeit liefern kann. Die Sangdong-Mine ist eine der größten Wolfram-Lagerstätten der Welt außerhalb Chinas und verfügt über extrem hochgradige Erze, was die Kostenstruktur zusätzlich begünstigt.

Almonty ist damit nicht mehr nur ein einfaches Bergbauunternehmen; es ist faktisch der Garant für die Versorgungssicherheit der NATO-Staaten und der High-Tech-Industrie Südkoreas und der USA. In einer Welt, die in geopolitische Blöcke zerfällt, wird Versorgungssicherheit zur härtesten Währung. Während Rheinmetall und Sandvik unter den hohen Kosten ächzen und händeringend nach nicht-chinesischem Material suchen, diktiert Almonty die Bedingungen. Für Aktionäre ist das eine einzigartige Chance, die es selten gibt. Der Markt hat noch nicht eingepreist, was der Squeeze am Markt für Wolfram wirklich für Almonty bedeutet.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.