02.02.2026 | 04:00

Crash, Korrektur oder Kaufchance? Silber 74, Gold 4.700 und SAP und Microsoft 20 % tiefer! Almonty und ASML legen zu!

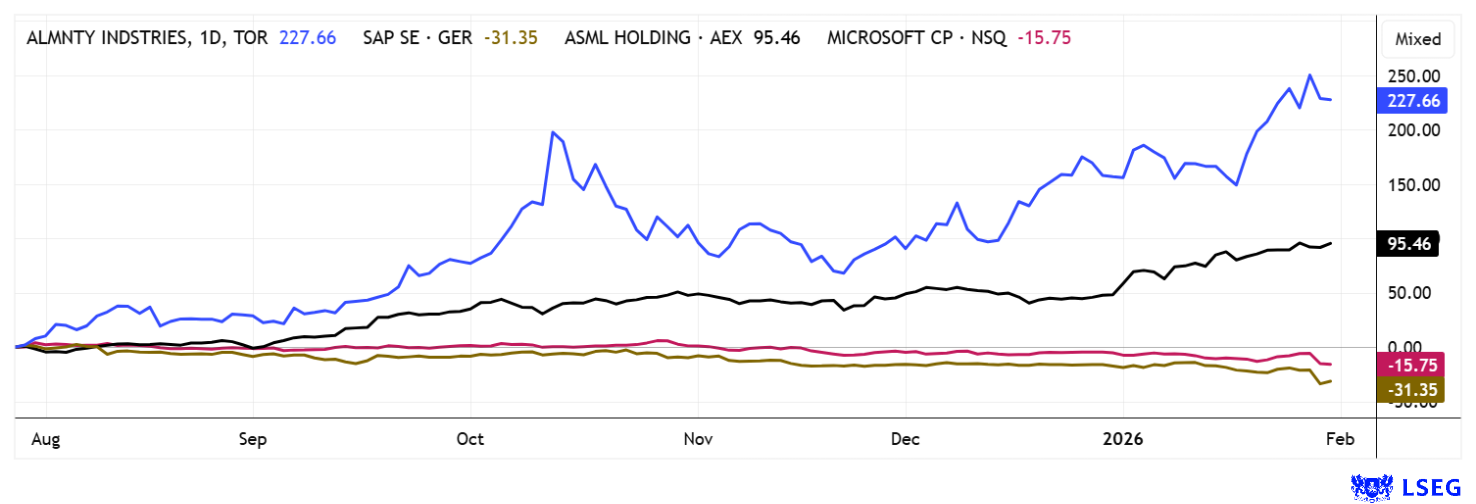

Ein Freitag der es in sich hatte! Schon morgens machten sich die Ölpreise auf den Weg nach oben, weil man eine US-Invasion im Iran befürchtet hatte. Aber es kam anders! Das Silber, noch am Vormittag mit 112 USD gestartet, erreichte gegen 19 Uhr Kurse um 74 USD – ein Crash von 40 % zu den jüngst erreichten Höchstständen. Gold fiel aus Sympathie gleich um 20 % mit nach unten. Gigantische Umsätze zeigten sich in den Handelssälen und ein neuer US-Notenbank-Präsident wurde angekündigt. Einen Tag zuvor erreichte ASML ein neues Allzeithoch, während SAP und Microsoft ihren Minustrend fortsetzten. Almonty Industries schnellte forsch auf Rekord-Levels nach oben und wurde nur von der schlechten Stimmung ausgebremst. Wie hängt das alles zusammen? Lesen Sie hier weiter.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , MICROSOFT DL-_00000625 | US5949181045 , SAP SE O.N. | DE0007164600 , ASML HOLDING EO -_09 | NL0010273215

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

SAP und Microsoft – Ausverkauf nach verhaltenem Ausblick

Das sind Bewegungen! Während Gold, Silber und Kupfer verrücktspielen, melden die ersten Tech-Stocks ihre Ergebnisse für 2025 und aktualisieren ihren Ausblick. Microsoft machte den Erstaufschlag Mitte letzter Woche. Zwar lagen der Umsatz und der Gewinn über den Erwartungen, doch das Wachstum der wichtigen Cloudsparte Azure verlangsamte sich und blieb deutlich unter den Prognosen. Aber Microsoft kann einen Riesendeal mit Perplexity vermelden, denn der US-Technologiekonzern hat einen 750 Mio. USD Cloud-Vertrag mit dem KI-Startup abgeschlossen. Im Rahmen der Vereinbarung wird das KI-Unternehmen die Azure-Cloud von Microsoft nutzen und seine Modelle über den sogenannten Foundry-Service bereitstellen. Dabei erhält Perplexity Zugang zu sogenannten Frontier-Modellen mehrerer führender KI-Anbieter, darunter OpenAI, Anthropic sowie xAI. Die Microsoft-Aktie verlor trotz dieser Meldungen über 10 % oder 350 Mrd. USD an Marktwert innerhalb von 24 Stunden. Während auf der Plattform LSEG immer noch 57 Analysten den Daumen nach oben halten und im Schnitt 597 USD erwarten, fällt die MSFT-Aktie auf 425 USD zurück, ein neues 18-Monatstief. Vorsicht an der Bahnsteigkante!

SAP erging es am Donnerstag nicht viel besser! Auslöser für den horrenden Kurseinbruch von 20 % war die Veröffentlichung der 2025er Zahlen. Was die Analysten wirklich verunsicherte, war der deutlich geringere Auftragsbestand im Cloud-Bereich (Current Cloud Backlog). Dabei wirkt die vorgelegte Bilanz auf den ersten Blick recht solide, denn die Ergebnisse folgen den hohen Erwartungen. Während sich die Erlöse im Schlussquartal 2025 um 3 % auf 9,68 Mrd. EUR nach oben entwickelten, erhöhte sich das Betriebsergebnis sogar um 27 % auf 2,55 Mrd. EUR. Die operative Marge verbesserte sich um ganze 4,9 Prozentpunkte auf 26,4 % und der Nettogewinn erreichte ein Plus von 17 % auf 1,9 Mrd. EUR. Soweit so gut. Der zweite Blick offenbart jedoch einige Schwächen, denn die Wachstumsdynamik im Cloudgeschäft, als treibende Kraft hinter dem immensen Anstieg der SAP-Papiere in den letzten 3 Jahren, verliert weiter an Fahrt, auch wenn die Zuwachsrate noch bei hohen 19 % liegt. Die Aktie stürzte daraufhin bis auf 162 EUR ab, stabilisierte sich aber am Freitag wieder bei rund 170 EUR. Analysten sind völlig indifferent: HSBC erwartet 187 EUR, während die DZ Bank sogar auf „Sell“ und Target 150 EUR abstuft. Aber es gibt auch positivere Sichtweisen: Warburg und Wells Fargo mit Kaufempfehlungen bei 275 bzw. 315 EUR. Langfristig ist SAP hochinteressant, denn das KGV 2027e liegt nun unter 20. Vielleicht zieht die Aktie aber noch einiges an Volatilität auf sich!

Almonty Industries – Die Story entwickelt sich planbar

Nicht nur die Technologiemärkte wurden durchgeschüttelt, auch die Rohstoffmärkte erlebten nach einem Kaufrausch einen bösen Kater. So erreichte die Aktie von Almonty Industries mit 17,50 CAD am Mittwoch ein neues Allzeithoch mit einer mächtigen Marktkapitalisierung von 4,6 Mrd. CAD. CEO Lewis Black hat lang auf diesen Punkt hingearbeitet und es ist ihm und seinem Unternehmen voll zu gönnen. Mit 4 Liegenschaften, aktiver Förderung in 2026 und genau definierten Skalierungen nach oben, hat sich das Unternehmen zu einem Titanen im Wolfram-Molybdän-Spektrum entwickelt. Die vordefinierten Meilensteine werden sukzessive abgearbeitet, in der Kasse befinden sich an die 200 Mio. CAD und die Liefer- und Abnahmeverträge sind zum größten Teil bereits eingetütet.

CEO Lewis Black macht keinen Hehl daraus: Wer heute seine Lieferketten nicht in trockene Tücher bringt, wird in naher Zukunft vor stillstehenden Bändern verharren müssen. Denn die Märkte für kritische Metalle werden immer schwieriger statt einfacher, dazu gesellen sich willkürliche Zollverkündungen, neue geopolitische Konflikte und transatlantische Verwerfungen in Sachen Sicherheit. Almonty Industries steht im Auge des Hurrikans, kann sich konsequent weiterentwickeln und die Kunden werden freudig Schlange stehen, wenn das mittlerweile dreimal so teure Wolfram aus Südkorea zur Auslieferung bereitsteht. In Europa erreichten die APT-Preise (Ammoniumparawolframat) im Januar Höhen von 1.000 bis 1300 USD, in 2024 lagen sie noch bei 300 bis 400 USD. Für Anleger in Almonty bedeutet das, Ruhe bewahren und bei Schwächen wie Ende letzter Woche einfach beherzt aufstocken. Hier bringt der Investment-Fokus mehr als die Trading-Brille.

CEO Lewis Black mit einer Einschätzung zur weltpolitischen Lage im Angesicht der Knappheit kritischer Metalle.

ASML – Chip-Lithograph stürmt alle Rekorde

Ein Abnehmer kritischer Metalle ist auch der niederländische Lithographie- und Halbleiterspezialist ASML. Das Unternehmen hat in den letzten 10 Jahren eine erstaunliche Entwicklung durchgemacht und zählt heute zu den Kern-Unternehmen der gesamten Chip- und Hightechbranche. Rekordzahlen von TSMC und die Ankündigung über weitere Investitionen in schwindelerregender Höhe ließen vermuten, dass auch die vorgelagerte ASML so schnell nicht in ein Nachfrageproblem laufen würde. Schließlich sind die Anlagen der Niederländer für modernste Fertigungsprozesse unverzichtbar, weshalb auf der Kundenliste alle großen Namen aus westlichen Gefilden zu finden sind. Allein in Q4 konnte ASML einen Auftragseingang von 13,2 Mrd. EUR verzeichnen, die Erwartungen lagen ganze 50 % tiefer. Der Auftragsbestand schwillt auf 39 Mrd. EUR an, mehr als man mit 32 Mrd. EUR in 2025 umgesetzt hat. Dabei erzielen die Niederländer auch noch eine operative Marge von 35 %.

Das Jahr 2026 soll laut Management ein weiteres Wachstumsjahr werden, interessant erscheint die Mittelfristprognose, welche für das Jahr 2030 Umsätze zwischen 44 und 60 Mrd. EUR erwarten lässt. Neue Produktionsstätten sollen dafür sorgen, dass man in Zukunft noch mehr Aufträge abarbeiten kann. Hält der KI-Boom an, geht´s im Raketenmodus weiter. Einzig kritisierbar ist die Bewertung 2026e mit KGV 52 und einem KUV von 12. Mutige kaufen weiter, Zauderer warten auf Korrekturen, die man nur schwer erahnen kann, aber in diesem Fall beherzt nutzen sollte.

Der US-Präsident will im persischen Golf Muskeln zeigen. Ganz groß beeindruckt erscheinen die Mullahs noch nicht, ganz anders die Börsen. Ein spürbarer Absturz zog über die Edelmetalle herein, hier spielten die Lieferverpflichtungen zum Januar-Ultimo eine gehörige Rolle. Während SAP und Microsoft mit schlechtem Ausblick ordentlich abgestraft wurden, zeigten Almonty und ASML wieder Stärke auf hohem Niveau. Hier zeigt sich, wie wichtig eine breite Streuung im Portfolio ist.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.