09.02.2026 | 05:00

Neue Analystenkommentare: Almonty Industries auf Allzeithoch, Volatilität bei Rheinmetall und Renk – wie geht es weiter?

Neueste Analysteneinstufungen bewerten die Wachstumsperspektiven von Almonty Industries und mehrerer Rüstungsunternehmen. Besonders positiv sticht dabei die Aktie des Wolframproduzenten heraus. Das hohe Preisniveau des kritischen Rohstoffs in Kombination mit steigenden Produktionsmengen wirkt als enormer Gewinnhebel mit Nettomargen von rund 60 % ab 2028. Für Rüstungswerte fällt das Votum der Experten unter dem Strich positiv aus. Das große Bild, welches die Perspektive unterfüttert, sind die angespannte geopolitische Lage und massiv steigende Verteidigungsbudgets.

Lesezeit: ca. 4 Min.

|

Autor:

Carsten Mainitz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730

Inhaltsverzeichnis:

Der Autor

Carsten Mainitz

Der gebürtige Rheinland-Pfälzer ist seit mehr als 25 Jahren leidenschaftlicher Börsianer. Nach seinem BWL-Studium in Mannheim arbeitete er als Journalist, im Equity Sales und viele Jahre im Aktienresearch.

Tag-Cloud

Aktien-Cloud

Almonty Industries – Neues Allzeithoch, Nettomargen von 60 % mittelfristig

Kritische Rohstoffe und Seltene Erden stehen im Zentrum strategischer Interessen von Regierungen und Staaten. Diese Entwicklung, die nach Einstufung vieler Experten erst am Anfang steht, wird in Zukunft die Realität der Branche prägen. Regierungen und Staaten werden in Zukunft zur bedeutendsten Investorengruppe aufsteigen und sind bereit, hohe, strategisch motivierte Preise für die Versorgungssicherheit zu bezahlen. Die Ankündigung der USA, eine strategische Reserve für Seltene Erden und andere kritische Rohstoffe zur Unterstützung der nationalen Technologieindustrie ins Leben zu rufen, ist Spiegelbild dieser Logik.

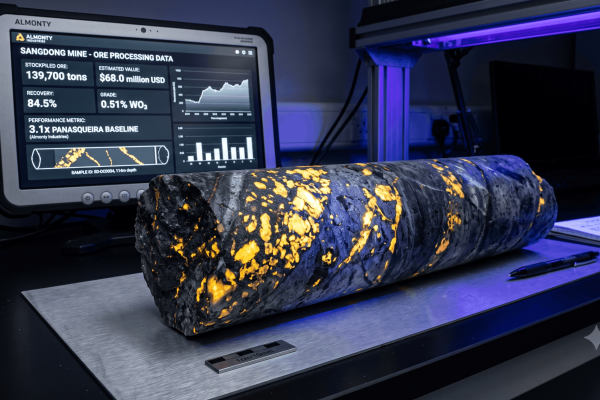

Diese Rahmenbedingungen und die damit verbundenen Wertsteigerungspotenziale begünstigen insbesondere Almonty Industries, da die Gesellschaft mit der Wolfram-Mine in Sangdong in Südkorea ein Asset mit geopolitischem Gewicht besitzt. Mit der hochlaufenden Produktion in Südkorea, dem in Aussicht gestellten Produktionsstart in den USA in der zweiten Jahreshälfte und der bestehenden Produktion in Portugal, wird die Gesellschaft in Zukunft 40 % der nicht-chinesischen Nachfrage bedienen. Wolfram ist wegen seiner besonderen Eigenschaften ein essenzieller Rohstoff für mehrere Industrien, insbesondere für die Verteidigungsbranche.

Die Aktie spurtet momentan von Allzeithoch zu Allzeithoch. An der Hauptbörse Nasdaq schlossen die Anteilsscheine zuletzt bei 14,10 USD, was Almonty Industries mit knapp 4 Mrd. USD bewertet. Die Analysten von Sphene Capital verdeutlichen in ihrer aktuellen Studie, wie stark die Kombination aus hohen Wolframpreisen und steigender Produktion als Gewinnhebel wirken.

Im ersten Quartal des vergangenen Jahres lag der Wolframpreis noch durchschnittlich bei rund 350 USD je MTU, zuletzt wurden 1.250 USD je Tonne markiert. Im laufenden Jahr erwarten die Experten von Sphene Capital einen Umsatz von rund 200 Mio. CAD, welcher sich auf 530 Mio. CAD im Folgejahr mehr als verdoppeln soll. Nochmals dynamischer werden sich die Gewinne laut der Meinung der Experten entwickeln. Die Analysten prognostizieren einen massiven Zuwachs von 68 Mio. CAD in 2026 auf 263 Mio. CAD in 2027. Das heißt, Almonty kann schon bald rund 50 % als Nettomarge verbuchen – ein phänomenales Niveau.

Noch beeindruckender ist ein Blick auf die mittelfristig erwartete Wirtschaftlichkeit. Ab 2028 erwarten die Analysten ein jährliches Umsatzniveau von rund 1 Mrd. CAD bei einer nochmals auf rund 60 % gesteigerten Nettomarge!

Die andere Frage ist nun, wie der Markt eine Gesellschaft bewertet, die über viele Jahre hinaus bei einem Preisniveau von gut 1.000 USD je MTU Wolfram produziert, und jährlich einen Gewinn von gut 600 Mio. CAD (rund 450 Mio. USD) abwirft. Aktuell wird die Gesellschaft mit dem rund neunfachen des Gewinnniveaus ab 2028 bewertet. Das strategische und geopolitische Gewicht der Assets, sollte jedoch Bewertungen rechtfertigen, die deutlich darüber liegen.

Wer mehr über die Aussichten von Almonty Industries aus erster Hand erfahren möchte, sollte sich für das International Investment Forum (ii-forum.com) am 25. Februar 2026 anmelden. Dort wird auch CEO Lewis Black präsentieren.

Rheinmetall – J.P. Morgan wird etwas vorsichtiger

Das Sentiment für Rüstungswerte steigt und fällt mit dem Niveau geopolitischer Spannungen und dem potenziellen Ende des Kriegs zwischen Russland und der Ukraine. Kürzlich endete die zweite Runde der von den USA vermittelten Gespräche zwischen den Kriegsparteien in Abu Dhabi, die von US-Seite als detailliert und produktiv bezeichnet wurden und u. a. in einen bereits vollzogenen Gefangenenaustausch mündeten.

Zuletzt belasteten den Aktienkurs, welcher zum Wochenausklang bei rund 1.600 EUR lag, Analystenkommentare von J.P. Morgan. Die Experten stufen die Zukunft des deutschen Rüstungskonzerns nun etwas skeptischer ein und erwarten, dass der Produktionshochlauf bis 2030 schwieriger als zuvor unterstellt verlaufen werde. Als Konsequenz stutzten die Experten ihre Ergebnisschätzungen.

Im Durchschnitt formulieren Analysten ein Kursziel von 2.150 EUR, was einem Upside von über 30 % entspricht. Im November hatte der Konzern seine Mittelfrist-Guidance mit einem Umsatzziel von rund 50 Mrd. EUR und operativen Margen von mehr als 20 % im Jahr 2030 konkretisiert.

Renk – Analysten erwarten Outperformance

Die Renk-Aktie zeigt sich seit Jahresbeginn volatil. Das Allzeithoch wurde vergangenen Herbst bei Kursen um die 90 EUR markiert. Momentan werden die Anteilsscheine zu einem Preis von 55 EUR gehandelt, womit die Gesellschaft über eine Marktkapitalisierung von 5,5 Mrd. EUR verfügt. Zuletzt beflügelte ein Analystenkommentar der Investmentbank Exane BNP Paribas.

Die Experten stuften den Titel auf „Outperform“, senkten das Kursziel jedoch auf 65 EUR. Die Banker gehen in den nächsten Monaten von einer Outperformance der Aktie aus. Schließlich entwickelten sich die Gewinnreihen von Renk fast doppelt so stark wie im Branchendurchschnitt. Das Analysehaus Jefferies ist hingegen mit einem Kursziel von 75 EUR bullisher und stuft den Titel als „Top-Pick“ ein.

Der Spezialist für Antriebstechnik profitiert in erster Linie durch hohe Nachfrage aus dem Verteidigungssektor. Getriebe und Antriebssysteme für Panzer und Kettenfahrzeuge stehen hoch im Kurs. Ebenso solide ist die Nachfrage aus Marine, Schiffbau und anderen Industrien. Allgemein verfügen die Deutschen über eine erstklassige Wettbewerbsposition, was die Basis für Wachstum und hohe Margen bildet.

Fazit

Für Almonty könnte es kaum besser laufen. Bei hohen Wolframpreisen wird der Produktionshochlauf zu sprudelnden Gewinnen führen - das verdeutlichen aktuelle Analystenstudien. Das geopolitische Gewicht der Wolfram-Assets wird weiter zunehmen. Die Initiative der USA zum Aufbau einer strategischen Reserve für Seltene Erden und anderer kritischer Rohstoffe verdeutlicht den massiven Wandel, von welchem die Gesellschaft profitieren wird. Für Aktien der Verteidigungsbranche stimmt das große Bild. Die Volatilität nahm dennoch in letzter Zeit zu. Analysten bescheinigen Rheinmetall und Renk weiterhin solides Aufwärtspotenzial.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.