23.12.2025 | 04:30

Top Dealz 2026 - Kritische Metalle und Rüstung! DroneShield, Pasinex, Renk und Heidelberger Druck

In 2025 kam es ab Sommer zu einer ausgeprägten Rally in kritischen Metallen. Auslöser hierfür war zum großen Teil China, die als Reaktion auf willkürliche Zollforderungen aus dem Weißen Haus ihrerseits Exportbeschränkungen auf seltene Metalle und strategische Rohstoffe verhängten. Die Metallmärkte reagierten mit starken Reaktionen nach oben, noch schlimmer agierten die Beschaffungszentralen der westlichen Industrie. Mit Blick auf die Bedarfe der nahen Zukunft müssten im Bereich Kupfer, Graphit, Lithium, Uran, Zink und Seltene Erden eine große Anzahl an Liegenschaften in Produktion gebracht werden. Der Aufbau einer Mine dauert aber inklusive aller Genehmigungen und Voruntersuchungen an die 10 Jahre. Weil das für die aktuellen Nöte viel zu lang ist, blickt der Markt auf Projekte, die kurz vor dem Produktionsstart stehen oder bereits fördern. Wir bieten ein paar Ideen aus der Lieferkette und den potenziellen Abnehmern.

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

PASINEX RESOURCES LTD. | CA70260R1082 , DRONESHIELD LTD | AU000000DRO2 , RENK AG O.N. | DE000RENK730 , HEIDELBERG.DRUCKMA.O.N. | DE0007314007

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Pasinex Resources – Türkische Minenprojekte sichern stabile Margen und Wachstumspotenzial

Zink gewinnt im Zuge der globalen Energiewende zunehmend an strategischer Bedeutung und entwickelt sich vom lange unterschätzten Industriemetall zu einem kritischen Rohstoff für Infrastruktur, Mobilität und Energiespeicherung. Bekannt ist das Metall für seine Rolle im Korrosionsschutz von Stahl, seit einigen Jahren wird es zunehmend auch in innovativen Batterietechnologien eingesetzt, welche als sichere und nachhaltige Alternative zu Lithium gelten. Gleichzeitig nimmt das natürliche Angebot strukturell ab, da viele hochgradige Lagerstätten erschöpft sind und Neuentdeckungen selten bleiben.

Vor diesem Hintergrund rückt Pasinex Resources verstärkt in den Fokus von Investoren. Das kanadische Unternehmen verfolgt in der Türkei ein Geschäftsmodell, das sich deutlich vom globalen Branchendurchschnitt abhebt. Während viele Zinkminen mit Erzgehalten von lediglich 4 bis 6 % operieren, erreicht Pasinex regelmäßig Gehalte von über 30 % und in Spitzen bis zu 50 %. Diese außergewöhnliche Qualität erlaubt den direkten Verkauf des Erzes an Schmelzkomplexe ohne die sonst übliche kostenintensive Aufbereitung. Damit kann Pasinex die Produktionskosten auf rund 200 bis 300 USD je Tonne begrenzen, was unter dem Strich trotz volatiler Zinkpreise zu stabilen Margen im Bereich von 30 bis 50 % führt.

Ein wesentlicher Meilenstein wurde im Dezember 2025 erreicht, als die türkische Bergbaubehörde MAPEG der vollständigen Übertragung der Horzum-Anteile zustimmte. Damit hält Pasinex nun 100 % an der produzierenden Pinargozu-Mine und kann die strategische Entwicklung eigenständig steuern. Geplant ist unter anderem ein umfangreiches 1.000-Meter-Entwicklungsprogramm, das den Zugang zu tieferliegenden, hochgradigen Sulfidzonen ermöglichen soll und zugleich erhebliches Entdeckungspotenzial während des Vortriebs bietet.

Parallel dazu hat Pasinex sein Projektportfolio durch die vollständige Übernahme des Sarikaya-Projekts erweitert, das ebenfalls hochgradige Zinkgehalte aufweist und ab 2026 zur Produktion beitragen soll. Die Kombination aus laufenden Cashflows, niedrigen Investitionskosten und organischem Wachstum ist im Junior-Mining-Sektor außergewöhnlich. Mit einer weiterhin moderaten Marktkapitalisierung von ca. 18 Mio. CAD bietet Pasinex eine direkte Hebelwirkung auf einen Zinkmarkt, der sich in 2026 schnell materialisieren könnte.

Pasinex-Chairman Dr. Larry Seeley sprach mit IIF-Moderatorin Lyndsay Malchuk über die Pläne in 2026.

DroneShield – Verdoppelt in 3 Wochen

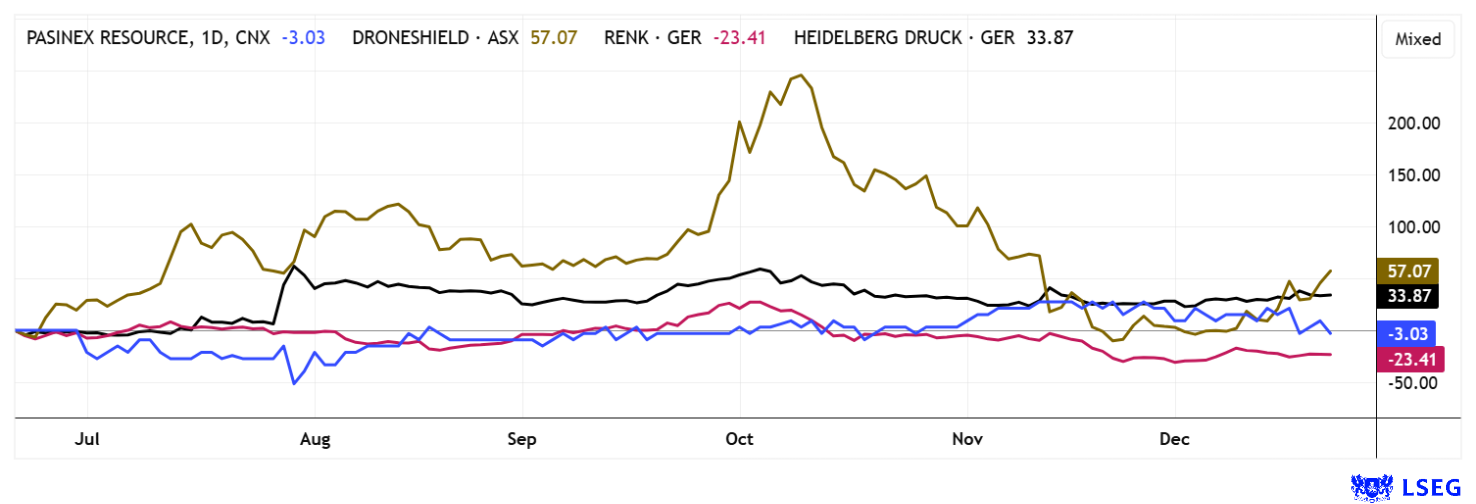

Wahnsinn – was für Bewegungen! Wir hatten die DroneShield-Aktie in den letzten Wochen stark im Fokus, da die internen Verkäufe von Mitarbeitern und Führungskräften zu einem Kurseinbruch von fast 80 % führten. Nun gab es eine Reihe von positiven Meldungen. Zum einen konnte das australische Defense-Unternehmen einen 49,6 Mio. AUD – Auftrag in Europa gewinnen. Nachgefragt wird hier die C‑UAS-Technologie, welche in der Drohnenabwehr gute Erfolge zeigen kann. Das Unternehmen profitiert hier von einer marktführenden Position sowie jahrelanger operativer Erfahrung, was zuletzt wiederkehrende Nachfrage erzeugt hat. DroneShield profitiert von einer boomenden globalen Verteidigungsausgaben-Pipeline, insbesondere in Europa. Im September hatte die EU-Vorsitzende Ursula von der Leyen für mehr Investitionen in die Drohnenabwehr geworben. Wegen der hohen Liquidität in der Aktie wurde der Titel jüngst auch in den S&P/ASX 200 Index aufgenommen. Die Analysten von Bell Potter und Shaw und Partners votieren mit Kauf und 12-Monatskurszielen von 4,40 bzw. 5,00 AUD. Aktuell notiert die Aktie bei 2,88 AUD. Trotz bestehender Governance-Risiken könnten Spekulanten die Aktie erneut in die Höhe treiben. Casino!

Renk und Heidelberger Druck – Rüstungsphantasie aus der zweiten Reihe

Auch Renk und Heidelberger Druck werden im zweiten Atemzug als Profiteure der europäischen Sicherheitsarchitektur genannt. Renk war erst in 2023 wieder an die Börse zurückgekehrt, nachdem die Private-Equity-Gesellschaft Triton sich von wesentlichen Anteilshöhen getrennt hatte. Inzwischen gehört der Panzerhersteller KNDS zu den Großaktionären. Renk hatte einen fulminanten Börsenstart und erreichte im Oktober 2025 mit 90,25 EUR sein bisheriges Hoch. Eine scharfe Konsolidierung brachte den überbewerteten Titel wieder auf unter 50 EUR zurück. Aktuell messen 11 von 15 Analysten auf der Plattform LSEG dem Unternehmen ein 12-Monatskursziel von 68,80 EUR zu. Aus heutiger Sicht also wieder 30 % Potenzial. Mit einem KGV 2026e von über 30 und einer Umsatzbewertung von 4,5 ist das vergleichsweise geringe Wachstum der Augsburger zu hoch bezahlt.

Beim Traditionsunternehmen Heidelberger Druck entwickelt sich die Strategie sukzessive weg von den Bogenoffset-Druckmaschinen hin zu neuen Engagements im Verteidigungssektor. Auf dem Plan stehen auch Betätigungsfelder wie Automation, Robotik, Software und grüne Technologien. Ein zentraler Baustein der angestrebten Diversifikation ist die strategische Partnerschaft mit dem Rüstungs‑Spezialisten Vincorion Advanced Systems, in deren Rahmen das Unternehmen künftig Energie‑ und Leistungssteuerungssysteme für militärische Anwendungen entwickeln und fertigen soll. Diese Kooperation soll nicht nur erste Projekte liefern, sondern Heidelberg als verlässlichen Partner für sicherheitsrelevante Produkte im Verteidigungsbereich positionieren. Darüber hinaus prüfen die Heidelberger auch weitere Kooperationen, etwa mit Spezialisten für Drohnenabwehr und autonome Systeme, um zusätzliche Segmente des Verteidigungsmarkts zu adressieren. Der Kurs konnte sich seit Sommer initial von 1,40 auf über 2,50 EUR emporschwingen und hat aber bis Dezember wieder auf 1,85 EUR konsolidiert. Bei einem geschätzten Umsatz von 2,35 Mrd. EUR in 2026e ist ein Unternehmenswert (EV) von 635 Mio. EUR bei Kursen um 2 EUR nicht zu viel. Mal sehen was die neue Strategie den Investoren ab 2026 liefern kann. Interessant!

Die Börsen münden gegen Jahresende nun doch in ein etwas ruhigeres Fahrwasser. Wie alljährlich zu beobachten ist, tendieren die Bewertungen gerade im Schlussspurt noch einmal kräftig nach oben. DroneShield schickt sich an, die herben Verluste aus dem Novemberabsturz wieder zu glätten, ebenso hat Renk eine ordentliche Korrektur erlebt. Spannend wird es insbesondere für Pasinex, da hier ab 2026 eine weitere Produktionssteigerung ansteht. Auch Heidelberger Druck möchte im nächsten Jahr seine Strategie im Defense-Sektor schärfen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.