16.02.2026 | 04:00

Überall wird es kritisch! Lauern bereits die nächsten 300 % bei Antimony Resources, Rheinmetall, Hensoldt oder CSG?

Zu lange vernachlässigt, doch nun sollten sie auf den Sektor der kritischen Metalle achten! Denn immer wieder sorgten neue Horror-Nachrichten aus der Ukraine und dem Gaza-Streifen für den erneuten psychischen Druck, dass auch Mitteleuropa einer außenpolitischen Gefährdung ausgesetzt sein könnte. So schrauben die EU-Politiker ihre Ausgaben für Defense-Technologie immer weiter nach oben. Bis 2022 hatten die Verteidigungsinvestitionen in Europa im Schnitt nur 1,2 % des BIP erreicht. Bereits in 2024 kletterte dieser Wert auf 1,8%, für 2025 dürfte er sogar über 2,5 % liegen. Bis 2030 erwarten Forschungsinstitute Jahrhundertmarken bis zu 5 %. D.h. 5 % der gesamten Steuergelder und zusätzliche Kredite werden verwendet, um menschenfeindliche Gerätschaften anzuschaffen. Daran wäre vor einigen Jahren zu Friedenszeiten gar nicht zu denken gewesen. Leider haben Kriege und machthungrige Politiker längst die Köpfe der Börsianer für sich eingenommen. Wer jetzt im Depot nicht handelt, hat das Nachsehen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

ANTIMONY RESOURCES CORP | CA0369271014 , RHEINMETALL AG | DE0007030009 , HENSOLDT AG INH O.N. | DE000HAG0005 , CSG NV | NL0015073TS8

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Antimony Resources – Strategische Reserven im Spannungsfeld globaler Machtpolitik

Die Investmentthese rund um den kanadischen Explorer Antimony Resources speist sich aus einer tektonischen Verschiebung im globalen Rohstoffgefüge, in dem Antimon vom lange vernachlässigten Nebenprodukt zum strategischen Schlüsselmetall aufgestiegen ist. Auslöser dieser Neubewertung sind geopolitische Spannungen und Exportrestriktionen Chinas, das rund 70 % der weltweiten Produktion kontrolliert und damit Preisbewegungen von etwa 15.000 USD je Tonne auf zeitweise über 60.000 USD begünstigte. Antimon ist essenziell für militärische Anwendungen, Speziallegierungen, Flammschutzmittel sowie ausgewählte Hochleistungsbatterien und gilt in den USA, Kanada und der EU offiziell als kritischer Rohstoff mit erhöhtem Versorgungsrisiko. Die angekündigte Bildung strategischer Rohstoffreserven durch die US-Regierung unterstreicht, dass Versorgungssicherheit zunehmend als industriepolitisches Kernziel verstanden wird und staatliche Akteure als kapitalkräftige Investoren auftreten. In diesem Umfeld rücken Projekte in politisch stabilen Jurisdiktionen in den Fokus, insbesondere wenn sie signifikante Größenordnungen erreichen.

Kernasset von Antimony Resources ist das Bald-Hill-Projekt in New Brunswick, das als größtes bekanntes Antimonvorkommen Nordamerikas gilt und über ein Explorationsziel von rund 2,7 Mio. Tonnen mit durchschnittlich 3–4 % Sb verfügt. Die bisher niedergebrachten mehr als 13.800 Bohrmeter bestätigen ein hochgradiges, strukturell konsistentes System mit mineralisierten Mächtigkeiten von durchschnittlich drei bis vier Metern entlang einer bislang über 700 Meter verfolgten Zone. Ein wesentlicher operativer Schritt ist das laufende Definitionsbohrprogramm, das mit mehreren Bohrgeräten eine ausreichende Bohrdichte schaffen soll, um erstmals eine belastbare Ressource gemäß NI 43-101 auszuweisen. Zusätzliche Dynamik entstand jüngst durch die Entdeckung massiver Stibnit-Mineralisierung in der neu identifizierten Marcus-Zone, die auf einer Länge von etwa 25 Metern an der Oberfläche freigelegt wurde und als eigenständige Struktur interpretiert wird. Diese Erweiterung neben Main- und South-Zone erhöht nicht nur das geologische Upside, sondern verbessert auch die strategische Optionalität des Projekts.

CEO James R. Atkinson beschreibt wichtige Teile seiner Strategie im Interview mit IIF-Moderatorin Lyndsay Malchuk.

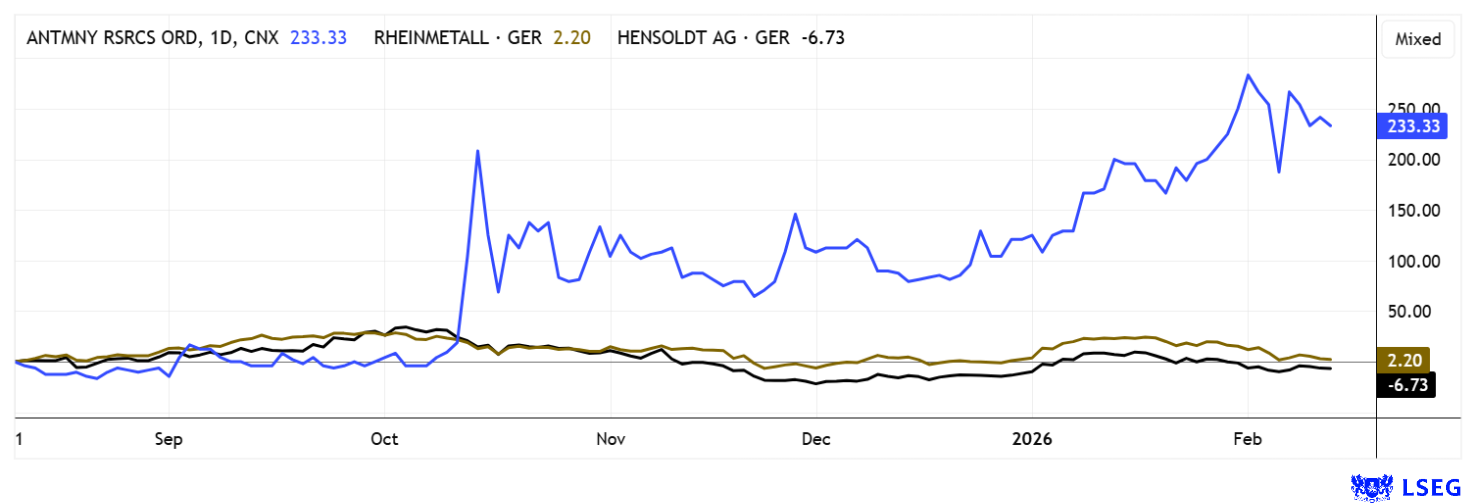

Finanziell ist das Unternehmen nach einer Finanzierung über 9,45 Mio. CAD sowie zusätzlichen 1,21 Mio. CAD aus jüngsten Warrant-Ausübungen solide ausgestattet, um das laufende Bohrprogramm konsequent umzusetzen. Die Kapitalmaßnahmen signalisieren Investorenvertrauen in einem Markt, in dem strategische Rohstoffe wieder verstärkt Mittelzuflüsse verzeichnen. Parallelen zur frühen Entwicklung von Almonty Industries Inc. sind insofern erkennbar, als auch dort ein zunächst unterschätztes Metall durch geopolitische Faktoren in den Mittelpunkt rückte und eine erhebliche Neubewertung auslöste. Während Wolfram diesen Zyklus bereits durchlaufen hat, steht Antimon zeitlich betrachtet noch am Anfang einer strukturellen Angebotsverknappung außerhalb Chinas. Entscheidend für die nächste Bewertungsstufe bleibt die erfolgreiche Umwandlung des Explorationsziels in eine ausgewiesene Ressource. Mit einer Marktkapitalisierung von nur 76 Mio. CAD sollte der ATMY-Aktie eine kräftige Neubewertung ins Haus stehen. Aufstocken!

Rheinmetall und Hensoldt – Stramme Bewertungszahlen bilden bereits 2027 ab

Der Verteidigungssektor zählt weltweit zu den zentralen Nachfragern strategischer Metalle, da moderne Waffensysteme ohne spezialisierte Legierungen, Hochleistungselektronik und präzisionsgesteuerte Munition nicht funktionsfähig wären. Wie stark diese Abhängigkeit inzwischen ausgeprägt ist, verdeutlichen führende europäische Rüstungskonzerne wie Rheinmetall und Hensoldt AG, die unterschiedliche Segmente der Sicherheitsarchitektur abdecken. Rheinmetall hat sich in den vergangenen Jahren konsequent vom Automobilzulieferer zu einem breit aufgestellten Rüstungskonzern entwickelt und profitiert erheblich von der Aufrüstung innerhalb Europas und der NATO. Ein rekordhoher Auftragsbestand verschafft dem Unternehmen eine mehrjährige Umsatzvisibilität, während milliardenschwere Investitionen in neue Produktionslinien Engpässe bei Munition und gepanzerten Fahrzeugen entschärfen sollen. Das Management stellt bis zum Ende des Jahrzehnts eine massive Umsatzsteigerung in Aussicht, was jedoch bereits in ambitionierten Bewertungskennzahlen reflektiert wird. Nach einer außergewöhnlich starken Kursrally ist die Aktie in eine Konsolidierungsphase übergegangen, sodass weiteres Potenzial zunächst operativ untermauert werden muss. CEO Papperger erwartet bis 2029 eine Umsatzgröße von ca. 35 Mrd. EUR, in 2023 waren es erst 7,2 Mrd. EUR. Parallel dazu investiert der Konzern Milliarden in Kapazitätsausbau und neue Fertigungslinien, um Engpässe bei Artilleriemunition und Gefechtsfahrzeugen zu reduzieren. Bewertungsseitig spiegelt das derzeitige Kursniveau mit 2026e KGV von 40 jedoch bereits hohe Wachstumserwartungen wider. Nach einer Rally von über 2.000 % hat sich seit Oktober 2025 kein weiterer Chart-Hochpunkt gezeigt. Die Aktie erscheint daher etwas ermüdet und wartet nur noch auf einen Grund, um nach unten durchgereicht zu werden. Aus Anlegersicht muss dieser Prozess nicht abgewartet werden, da er hohe Korrekturrisiken beinhaltet. Bewertungstechnisch ist ein Einstiegslevel unter 1.400 EUR wieder interessant. Abwarten – Geduld ist gefragt!

Hensoldt positioniert sich als technologischer Enabler moderner Verteidigung, insbesondere in den Bereichen Radar, Sensorik und elektronische Aufklärung. Die zunehmende Bedeutung integrierter Luftverteidigungssysteme und digital vernetzter Gefechtsführung stärkt die Nachfrage nach Echtzeit-Datenverarbeitung und komplexer Systemintegration. Gleichzeitig ist das Unternehmen in hohem Maße auf kritische Vorprodukte wie Halbleiter, Gallium, Germanium und Seltene Erden angewiesen, deren Verfügbarkeit politisch beeinflussbar bleibt. Positiv wirkt der steigende Anteil margenstärkerer Service- und Softwareerlöse, die wiederkehrende Einnahmen generieren und zyklische Schwankungen im Projektgeschäft abmildern. Auch hier signalisiert die Bewertung ein hohes Vertrauen in dauerhaft steigende Verteidigungsausgaben innerhalb der EU. Für Anleger sind daher zwei zusätzliche Aspekte wesentlich: Erstens gewinnt die Frage nach staatlichen Beteiligungen oder industriepolitischen Eingriffen an Bedeutung, da Regierungen Schlüsselunternehmen zunehmend als strategische Assets betrachten könnten. Zweitens rückt die langfristige Finanzierungsstruktur in den Fokus, denn der massive Kapazitätsausbau erfordert erhebliche Vorleistungen, die Cashflow, Verschuldung und Kapitalrendite nachhaltig beeinflussen können. Die Bewertung liegt vergleichbar zu Rheinmetall auf hohem Niveau mit einem 2026e KGV 41 und 3,8-facher Umsatz-Multiple. Versuchen Sie im Bereich 68 EUR ihr Glück – denn da liegt eine solide technische Unterstützung!

CSG – Ergänzung im Defense-Sektor mit gutem Börsenstart

Die tschechische CSG Group N.V. debütierte im Januar mit einer Bewertung von über 35 Mrd. EUR an der Euronext und etablierte sich damit sofort als Schwergewicht im europäischen Verteidigungssektor. Unter Führung der Großinvestors Michal Strnad entstand durch gezielte Zukäufe in den Bereichen Munition und Raketensysteme ein breit aufgestellter Rüstungskonzern. Nach einem dynamischen Börsenstart mit deutlichem Aufschlag kühlte sich die Kursentwicklung jedoch rasch ab. Operativ plant das Unternehmen, den Umsatz von 5,2 Mrd. EUR in 2024 auf ganze 7,6 Mrd. EUR bis 2026 zu steigern, ein sehr ambitionierter Wachstumspfad, der stark auf Integration und Skaleneffekte setzt. Mit einem erwarteten Kurs-Umsatz-Verhältnis von über 4 ist die Bewertung bereits zum Start anspruchsvoll und preist einen reibungslosen Expansionsverlauf bereits jetzt ein. Einstiege unter 25 EUR favorisieren!

Die globale Kapitalallokation orientiert sich zunehmend an strategischer Resilienz, staatlicher Versorgungssicherheit und der Kontrolle kritischer Wertschöpfungsketten. Antimony Resources adressiert diesen Paradigmenwechsel direkt, indem das Unternehmen einen sicherheitsrelevanten Rohstoff in einer politisch stabilen Jurisdiktion entwickelt. Für ein Anlegerdepot entsteht in Kombination mit etablierten Defense- und Sicherheitswerten ein dynamisches Defense-Exposure, welches weniger konjunkturabhängig ist und stärker von langfristigen industrie- und sicherheitspolitischen Prioritäten getragen wird.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.