13.02.2026 | 04:00

Was für ein Katzenjammer: Seitwärtsrendite oder 100 % Chance? Rheinmetall, Renk, Hensoldt, Power Metallic und CSG

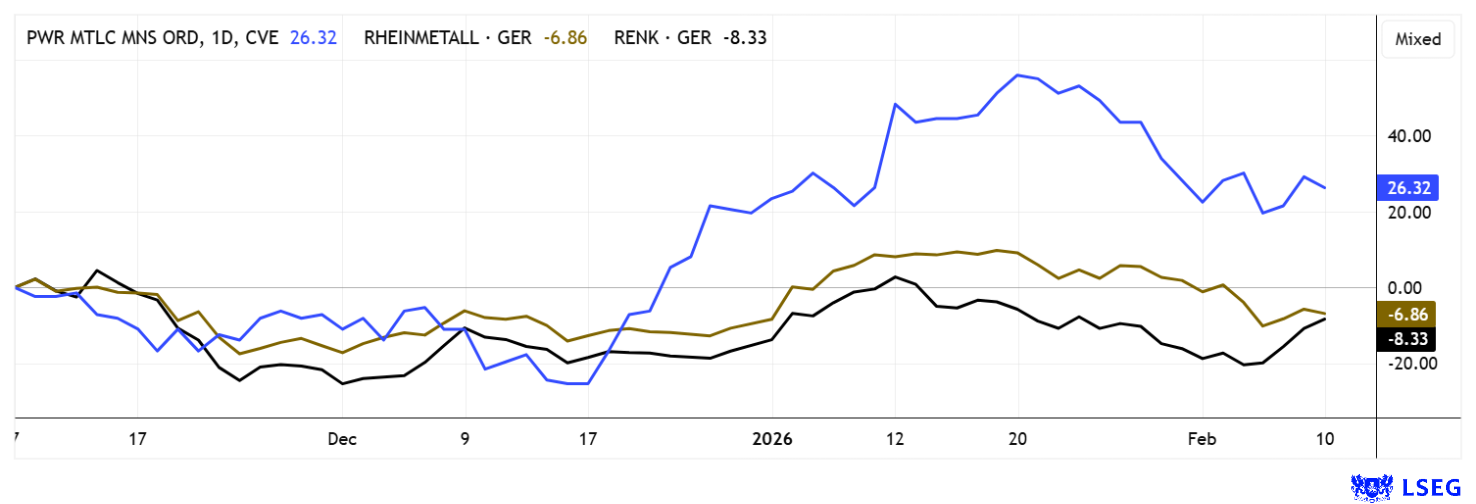

Das hätten sich Anleger seit Oktober 2025 anders gewünscht! Während Rohstoff-Titel historische Bestmarken erklommen, kam es bei den Publikumslieblingen im Bereich Rüstung und Defense zu den ersten größeren Gewinnmitnahmen. So stürzte Rheinmetall von 2.005 auf 1.450 EUR, Renk verabschiedete sich von 95 auf unter 50 EUR und Hensoldt sogar von 117 auf 65 EUR. Zwar konnten die Titel in der Folgezeit wieder einige Prozentpunkte gut machen, neue Höchststände blieben aber aus. Ganz anders lief es im Bereich kritischer Metalle, also der Lieferketten-Unternehmen für den Defense-Sektor. Hier wurde schon seit Herbst klar: Das Material geht aus! Denn das Wachstum der neu geliebten Rüstungs-Industrie erfordert riesige Mengen an Metall. Und weil in allen Systemen Hightech verbaut ist steht vor allem Kupfer auf der Liste, zunehmend auch Seltene Erden und Wolfram. Die jüngste Explosion der Kupferpreise auf über 13.500 USD spricht Bände. Anleger sollten über eine Neuallokation ihrer Portfolios nachdenken, denn hohe Metallpreise führen gerade in der Rüstung zu eher sinkenden Margen für die Zukunft. Hier ein paar Ideen.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

POWER METALLIC MINES INC. | CA73929R1055 , RHEINMETALL AG | DE0007030009 , RENK AG O.N. | DE000RENK730 , HENSOLDT AG INH O.N. | DE000HAG0005 , CSG NV | NL0015073TS8

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Power Metallic Mines – NYSE-Listing und Lieferketten-Integration bis 2030

Ein perfektes Beispiel, wie sich neue Lieferketten bilden können, zeigt der dynamische Explorer Power Metallic Mines aus der kanadischen Provinz Québec. Denn kritische Metalle wie Nickel, Kupfer, Kobalt, Platin, Palladium, Gold und Silber bilden das Rückgrat der globalen Energiewende. Der rasante Aufstieg der Nutzung von Künstlicher Intelligenz verschärft den Bedarf enorm: Neue KI-Rechenzentren und Cloud-Infrastrukturen entstehen weltweit in hohem Tempo und erfordern massive Mengen an Strom. Ohne ausreichende Speicherlösungen und robuste Netze bleibt ein Großteil der Wind-, Wasser- und Solarenergie sogar ungenutzt. Experten schätzen, dass Dekarbonisierungs-Strategien bis 2040 Speicherkapazitäten in Höhe von mehreren Terawattstunden brauchen, um die aufkommenden Lücken zu schließen und gleichzeitig Datenzentren sowie Elektrofahrzeuge zu versorgen.

Der Long Duration Energy Storage Council prognostiziert Investitionen von bis zu 3 Bio. USD für 1,5 bis 2,5 Terawatt Langzeitspeicher. In diesem Szenario gewinnen Metalle mit elektrischen Eigenschaften strategische Bedeutung, da sie Batterien, Kabel und Hightech-Komponenten für Elektromobilität, Wasserstoff und Speichertechnologien antreiben. Power Metallic positioniert sich präzise in diesem Marktumfeld. Unter CEO Terry Lynch konzentriert sich das Team auf polymetallische Vorkommen, welche für die genannten Technologien essenziell sind. Das Flaggschiff-Projekt Nisk zählt zu den größten seiner Art in Nordamerika und umfasst alles, was das Herz begehrt. Durch die jüngsten Akquisitionen von Li-FT Power und weiteren, wuchs die Fläche um über 600 % auf 313 km², inklusive mehr als 300 neuer Claims um die Kernzelle Nisk. Québec bietet ideale Bedingungen: Politische Stabilität, bergbaufreundliche Regulierungen, geringe Bürokratie und etablierte Infrastruktur, unterstützt durch staatliche Förderungen.

Nisk hat kürzlich Meilensteine gesetzt. Bohrergebnisse aus dem Sommerprogramm bestätigen hochgradige Zonen in der Lion-Zone, mit Kupferäquivalenten (CuEq) von bis zu 14,34 % und Spitzenwerten über 27 %. Diese dehnen sich in Tiefe und Breite aus und bilden die Basis für eine baldige Ressourcenschätzung (MRE). Geophysikalische Daten deuten zudem auf unerforschte Sulfidzonen im Lion-Tiger-Deep-Bereich hin. Ergänzt werden diese durch Erweiterungen wie Nisk East und Hydro Lands. Ein laufendes 100.000-Meter-Bohrprogramm, bereits zu 50 % abgeschlossen, verspricht kontinuierliche Ergebnisse, ergänzt durch weitere Tests für eine Machbarkeitsstudie. Die Finanzlage ist mit über 30 Mio. CAD Cash äußerst solide. Ein geplantes NYSE-Listing könnte die Sichtbarkeit und den Kapitalzugang boosten, wie z. B. Almonty Industries seit 2025 gezeigt. Analysten wie Roth Capital und Red Cloud sehen enormes Potenzial bis in die Zone 2,50 bis 3,00 CAD. Bei Kursen um 1,30 CAD eine klare Verdoppelungs-Perspektive. Einsammeln!

CEO Terry Lynch im Interview mit IIF-Moderatorin Lyndsay Malchuck zu den jüngsten Fortschritten in Quebec.

Rheinmetall, Renk und Hensoldt – Keine Rendite seit Oktober 2025

Rheinmetall, Renk und Hensoldt bilden derzeit das strategische Rückgrat der börsennotierten deutschen Verteidigungsindustrie. Nachdem diese Titel nach Jahres-Renditen von 100 bis 600 % im Oktober 2025 ihre Allzeithochs erreicht haben und seither auf hohem Niveau konsolidieren, sollten Anleger nun neu kalkulieren. Denn wer auf dem Höhepunkt eingestiegen ist, musste zwischenzeitlich deutliche Schwankungen von bis zu minus 45 % verkraften, was zeigt, dass der Markt nach der Euphoriephase wieder stärker auf die Bewertung achtet.

Der strukturelle Rückenwind durch steigende Verteidigungsausgaben in Europa bleibt indes intakt, doch das Tempo der Kursgewinne hat sich wegen der bereits antizipierten Jahrhundert-Auftragslage spürbar normalisiert. Unser Favorit Rheinmetall überzeugt als integrierter Systemanbieter mit einem besonders starken System- und Munitionsgeschäft, das von dauerhaft hoher Nachfrage und begrenzten Produktionskapazitäten profitiert. Diese strukturelle Angebotsknappheit schafft Visibilität für Umsatz und Margen über mehrere Jahre. Analysten verweisen zudem auf die strategische Neuausrichtung des Portfolios, die den Konzern bis 2030 in eine führende Position innerhalb Europas bringen soll. Versuchen Sie einen Einstieg im Bereich bis 1.250 bis 1.475 EUR.

Die Augsburger Renk Group positioniert sich als hochspezialisierter Anbieter von Antriebssystemen für militärische Plattformen und punktet mit einem margenstarken Ersatzteil- und Wartungsgeschäft, das bereits rund 40 % des Umsatzes ausmacht. Die geplante Produktionsausweitung bis zum Ende der Dekade sowie die stärkere Fokussierung auf das Rüstungsgeschäft erhöhen jedoch die Abhängigkeit vom Verteidigungszyklus. Positiv hervorzuheben sind die solide Bilanz, moderate Investitionsquoten und Expansionspläne im Marinebereich, was zusätzliches Wachstum ermöglichen soll. Hensoldt wiederum profitiert vom massiven Nachholbedarf in der europäischen Luftverteidigung und von technologischer Führungsstärke im Bereich moderner AESA-Radarsysteme. Großaufträge im Rahmen der European Sky Shield Initiative untermauern die operative Dynamik, dennoch wird die Bewertung von einigen Analysten als bereits ambitioniert eingeschätzt.

Die Analysten-Kursziele auf der Plattform LSEG spiegeln weiterhin deutlichen Optimismus wider: Für Rheinmetall werden im Schnitt rund 2.130 Euro genannt, mit einer Spanne von etwa 1.770 bis 2.500 EUR, für Renk bewegen sich die Ziele zwischen 63 und 76 EUR und für Hensoldt liegt die Mitte der Erwartungen bei rund 90 EUR. Kritisch anzumerken ist jedoch, dass diese Zielmarken implizit von einer reibungslosen Umsetzung der Aufrüstungsprogramme, stabilen politischen Mehrheiten und anhaltend hohen Verteidigungsbudgets ausgehen. Sollten nachhaltige Friedenslösungen am Horizont erscheinen oder Haushaltsprobleme die Show stoppen, bestehen hohe technische Abwärtsrisiken.

CSG – Nach 2 Wochen nur noch wenig Bewegung

Der tschechische Rüstungsanbieter CSG konnte einen guten Aufschlag an der Euronext zeigen. Bis auf 35,50 EUR stiegen die ersten Kurse, dann nahm die Aktie einen Seitwärtskurs. Für den Firmengründer Michal Strnad war es ein Geldregen über 3,8 Mrd. EUR, immerhin 750 Mio. EUR gingen als Kapitalerhöhung in die Firmenkasse. Zum Emissionspreis von 25 EUR gelang zumindest anfangs ein Kursaufschlag von 40 %, auch wenn die Kurs-Euphorie schon deutlich verflogen scheint. CSG reiht sich damit in die Riege der europäischen Defense-Titel ein und kann auf ähnliche Wachstumszahlen verweisen. Anleger sollten dennoch keine Überrenditen zum Sektor erwarten. Denn der Umsatz lag in 2024 laut Emissionsprospekt vollkonsolidiert bei 5,2 Mrd. EUR und soll bis Ende 2026 auf ambitionierte 7,6 Mrd. EUR steigen. Mit einer Marktbewertung von 32 Mrd. EUR wird auch hier bereits ein Umsatz-Multiple von 4,2 angesetzt. Unter dem Strich sogar ein Ticken mehr als bei Hensoldt. Zu teuer!

Die Börse gibt und nimmt. Im Bereich Rüstung- und Defense-Industrie hat sich nach Traumrenditen der letzten 24 Monate ein Konsolidierungstrend etabliert. Das ist auch gut so, denn fundamental sind die operativen Zuwächse bis Ende 2027 längst eingepreist. Im Bereich kritischer Metalle läuft hingegen ein beständiger Aufwertungstrend, der auch im laufenden Jahr noch in einen Kaufrausch gipfeln könnte. Anleger sollten diversifiziert investieren, um eine Renditeglättung zu erzielen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.