08.07.2025 | 06:00

Wolfram und Molybdän für US-Militär und Elon Musk: Warum Almontys NASDAQ Listing für den nächsten Schub sorgen kann

Wolfram ist härter als Stahl und schmilzt erst bei 3.422 Grad. Kein Wunder, dass es in Raketen, Industrierobotern, Halbleitern und vielen anderen High-Tech-Anwendungen steckt. Doch 84 % des weltweit kritischen Metalls kommen aus China, was ein strategisches Risiko für den Westen darstellt. Seit den Exportbeschränkungen durch die chinesische Regierung herrscht große Aufregung. Hier kommt Almonty Industries ins Spiel mit seinen Minen in Südkorea, Portugal und Spanien baut das Unternehmen die größte unabhängige Wolfram-Pipeline außerhalb Chinas auf. Für Investoren wird Almonty damit zum Hebel für rohstoffpolitische Unabhängigkeit.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Aktuelle Entwicklungen

Juni 2025 markierte den nächsten Meilenstein für das Unternehmen. Die Aufnahme in den S&P/TSX Global Mining Index katapultierte Almonty in den Kreis der etablierten Bergbaugrößen. CEO Lewis Black kommentierte: „Diese Anerkennung unterstreicht die kontinuierliche Umsetzung unserer Strategie und die zunehmende Bedeutung von Almonty als führender Anbieter von Wolfram für den Verteidigungsbedarf der USA und ihrer Verbündeten.“.

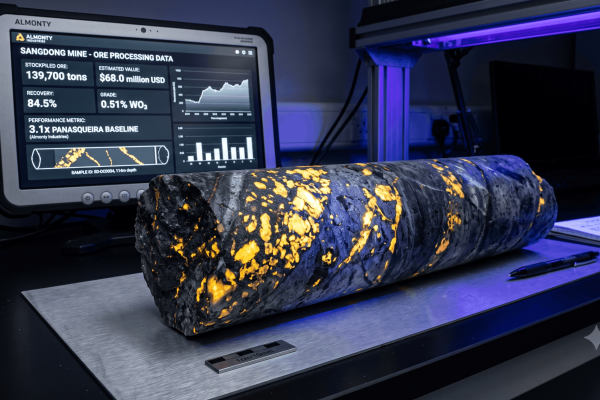

Nach 12 Jahren Entwicklungsarbeit startet die Anlage im zweiten Halbjahr 2025 mit der Produktion. Die Anlage gilt als "modernste Wolfram-Aufbereitungsanlage außerhalb Chinas" – ein technologischer Vorsprung, der tiefe Kosteneinsparungen ermöglicht. Am 4. Juli hat das Unternehmen bekanntgegeben, dass eine aktualisierte NI 43-101 Studie für die Sangdong Mine eingereicht wurde. Wenn die Produktionsanlage komplett hochgefahren ist, soll sie jährlich rund 640.000 Tonnen Erz verarbeiten können. Später könnte die Kapazität durch die Erweiterung in Phase 2 sogar auf bis zu 1,2 Millionen Tonnen steigen.

Bei der Aktie wurde ein Reverse-Aktiensplit durchgeführt im Verhältnis 3:2, was bedeutet, dass aus 3 alten Aktien 2 werden und der Wert der Aktie steigt. Damit ist das NASDAQ Listing abgesichert.

Dieses Listing wird die Sichtbarkeit des Unternehmens weiter erhöhen und ETFs die Chance geben, die Aktie in ihr Portfolio aufzunehmen. Für viele Amerikaner werden Aktien erst interessant, wenn sie in Amerika gehandelt werden.

Die Minen und ihre Vorteile

Während Sangdong die Zukunft symbolisiert liefert die portugiesische Panasqueira-Mine seit 1896 operativen Cashflow. Sie verarbeitet jährlich 700.000–800.000 t Erz und gehört laut Besuchsbericht von Stockhouse zu den ältesten durchgehend betriebenen Wolframminen der Welt.

In Südkorea nutzt Almonty die Erfahrungen aus Europa und konnte die Anlage entsprechend planen. Die Produktionskosten in Sangdong liegen mit 110–120 USD pro MTU (Metrische Tonneneinheit) deutlich unter denen staatlicher chinesischer Minen, die bei 205–245 USD liegen. Dieser Kostenvorteil resultiert aus dem hochgradigen Erz und einer optimierten Verarbeitung. Beides sind Schlüsselfaktoren für künftige Margen. Darüber hinaus verfügt die Liegenschaft noch über ein großes Molybdänvorkommen.

Auch steuerlich kann der Standort Südkorea punkten. Als "Foreign Investment Zone" zahlt Almonty 3 Jahre keine Körperschaftssteuer, danach nur 12,5 % anstatt normalerweise 25 %. Für die kommenden Quartale erwarten Analysten Umsatzsprünge durch die Anlaufkurve Sangdongs.

Strategische Bedeutung und geopolitischer Kontext

Die Fakten sprechen für sich: China drosselt seit Monaten Exporte, während die US-Rüstungsindustrie händeringend nach Alternativen sucht. Almonty liefert sie und wird dafür mittlerweile politisch hofiert. Zunächst wurde der Sitz des Unternehmens in die USA verlagert. Im Anschluss wurde das Board of Directors Stück für Stück mit hochrangigen Namen verstärkt. Den Beginn machte General a. D. Gustave F. Perna gefolgt von der Berufung von Alan Estevez, ehemaliger Unterstaatssekretär für Sicherheit im US-Handelsministerium. Estevez gilt als Experte für Logistik und bringt wie Perna Kontakte bis ins Pentagon mit. Darüber hinaus wurde eine strategische Partnerschaft mit American Defense International geschlossen und Almonty wurde in das Critical Metals Forum eingeladen.

All diese Maßnahmen haben Wirkung gezeigt. Ein Schreiben des US-Kongressausschusses an Almonty hob die Bedeutung von Sangdong hervor. Darüber hinaus bekundete der Ausschuss Interesse an einer weiteren Zusammenarbeit vor allem als Lieferant für die US-Verteidigungsindustrie.

Verträge und Markthebel

Die strategische Position übersetzt sich in handfeste Verträge:

- Es gibt schon lange einen Abnahmevertrag mit der Plansee Group, der einen Mindestpreis von 235 USD pro MTU vorsieht.

- In diesem Jahr kam der Abnahmevertrag mit Tungsten Parts Wyoming und Metal Tech hinzu, der eine Abnahme von mindestens 40 t Wolframoxid pro Monat vorsieht. Auch hier ist ein fester Mindestpreis vereinbart. Das Oxid ist speziell für US-Verteidigungsprojekte vorgesehen.

- 100 % der Molybdänproduktion hat sich der SpaceX Lieferant SeAH M&S aus Südkorea gesichert. Hier liegt der Mindestpreis bei 19 USD je Pfund.

Gleichzeitig treibt Almonty die vertikale Integration voran. Bis 2027 soll ein eigener Wolfram-Schmelzer entstehen. Darüber hinaus ist eine Produktionsanlage für Wolframoxid geplant. Damit umgeht das Unternehmen chinesische Verarbeitungsmonopole und erhöht seine Margen.

Ausblick und Analystenmeinungen

Die Analysten von GBC haben das Kursziel von Almonty zuletzt auf 5,50 CAD angehoben (vor dem Reverse Split). Aufgrund der außergewöhnlichen Stellung ist Almonty zu einem geopolitischen Infrastrukturanbieter geworden. Die Prognose wurde aufgrund einer erwarteten Umsatzsteigerung von 45 % jährlich und einem Gewinnwachstum von 55,8 % ab 2026 angehoben.

Die Nachfragebasis scheint eher zu wachsen als kleiner zu werden. Der Wolframbedarf für Elektroauto-Batterien soll bis 2030 um 300 % wachsen (Quelle: British Geological Survey), während das US-Militärbudget 2026 um 12 % wächst. Die NATO hat mit einem Rüstungsbudget von 5 % des Bruttoinlandsproduktes ebenfalls für Rückenwind gesorgt.

Die Aktie notiert aktuell bei 7,19 CAD.

Almonty Industries positioniert sich als unverzichtbarer Wolfram-Lieferant des Westens – strategisch, kosteneffizient und politisch gewollt. Mit der hochmodernen Sangdong-Mine (Start H2 2025) baut das Unternehmen nicht nur die größte unabhängige Pipeline außerhalb Chinas auf, sondern nutzt auch klare Wettbewerbsvorteile:

- Kostendominanz: Produktion zu 110–120 USD/MTU und Steuervorteile.

- Geopolitische Relevanz: US-Verteidigungsverträge, hochrangige Board-Besetzung und die Aufnahme in den S&P/TSX Global Mining Index unterstreichen die Systemrelevanz.

- Wachstumstreiber: NASDAQ Listing, vertikale Integration, langfristige Abnahmeverträge und Verdopplung der Kapazität bis 2027.

Bei dem Wolfram-Nachfrageboom und westlicher De-Risking-Strategie ist Almonty mehr als ein Minenbetreiber. Es ist ein geopolitischer Infrastrukturanbieter mit Hebelwirkung.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.