26.06.2026 | 05:00

Dieses Investment-Szenario trägt Jahre: Wolfram-Gigant Almonty und der Bedarf von Hensoldt, Renk und Co.

Zum 1. Januar 2027 greift das Einfuhrverbot des US-Verteidigungsministeriums für Wolframprodukte aus China, Russland, Nordkorea und dem Iran. Weil Wolfram als nahezu unersetzliches Element für Wehrtechnik, Halbleiter sowie Luft- und Raumfahrt gilt, sorgt dieses Verbot in der Industrie für großen Zeitdruck. Parallel verschärft auch die EU mit dem Critical Raw Materials Act (CRMA) die Anforderungen an die Rohstoffsouveränität. China verschärft die Lage mit Exportrestriktionen für Dual-Use-Materialien. Der globale Wolframmarkt rutscht dadurch in eine tiefe strukturelle Verknappung. Wo für Anleger Chancen lauern und bei welchen Unternehmen man aufpassen muss.

Lesezeit: ca. 3 Min.

|

Autor:

Nico Popp

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 | TSX: AII , NASDAQ: ALM , ASX: AII , HENSOLDT AG INH O.N. | DE000HAG0005 , RENK AG O.N. | DE000RENK730

Inhaltsverzeichnis:

Der Autor

Nico Popp

In Süddeutschland zuhause, begleitet der leidenschaftliche Börsianer die Kapitalmärkte seit rund zwanzig Jahren. Mit einem Faible für kleinere Unternehmen ausgestattet, ist er ständig auf der Suche nach spannenden Investmentstorys

Tag-Cloud

Aktien-Cloud

Hensoldt und die Kapazitätsengpässe

Hensoldt verzeichnete im ersten Quartal 2026 eine deutliche Beschleunigung des Wachstums. Der Auftragseingang verdoppelte sich im Vergleich zum Vorjahreszeitraum auf 1,483 Mrd. EUR. Dadurch erreichte der Auftragsbestand ein neues Rekordniveau von satten 9,8 Mrd. EUR. Haupttreiber waren Großaufträge zur Ausstattung der deutschen Landsysteme Puma und Schakal sowie Vertragserweiterungen für Eurofighter-Radarsysteme. Der Quartalsumsatz stieg um mehr als 25 % auf 496 Mio. EUR. Trotz der hervorragenden Auftragslage korrigierte die Aktie von ihrem Allzeithoch. Investoren blicken besorgt auf die Kapazitätsengpässe des Konzerns. Um diesem Flaschenhals entgegenzuwirken, investiert das Unternehmen nach eigenen Angaben rund 1 Mrd. EUR in neue Produktionsflächen und modernisierte Fertigungsprozesse, um den enormen Auftragsüberhang abzuarbeiten. Das wachsende Problem der Rohstoffversorgung aber bleibt bestehen.

Auch Renk leidet unter Verzögerungen

Die Renk Group verzeichnete ebenfalls den besten Jahresstart ihrer Unternehmensgeschichte. Der Auftragseingang stieg im ersten Quartal 2026 auf 582,3 Mio. EUR, getragen vom Segment Vehicle Mobility Solutions, dessen rüstungsseitiger Umsatz um mehr als 27 % wuchs. Der Gesamt-Auftragsbestand erreichte ein Allzeithoch von 6,9 Mrd. EUR. Der Quartalsumsatz stieg leicht um 4 % auf 283,6 Mio. EUR, während das bereinigte EBIT überproportional um 10,4 % auf 42,4 Mio. EUR kletterte. Zu den bedeutendsten Großaufträgen zählen ein NATO-Kampfpanzerprogramm über rund 157 Mio. EUR sowie Triebwerke für den M88 Bergepanzer der USA für 49 Mio. EUR. Das Segment Marine & Industry sah sich zeitweise Verzögerungen in der Liefer- und Logistikkette gegenüber, was in der Sparte zu einem Umsatzrückgang von 10,8 % führte. Renk selbst erwartet eine Verschiebung dieser Erlöse ins zweite und dritte Quartal.

Almonty: Quasi-Monopolist mit einzigartigen Abnahmeverträgen

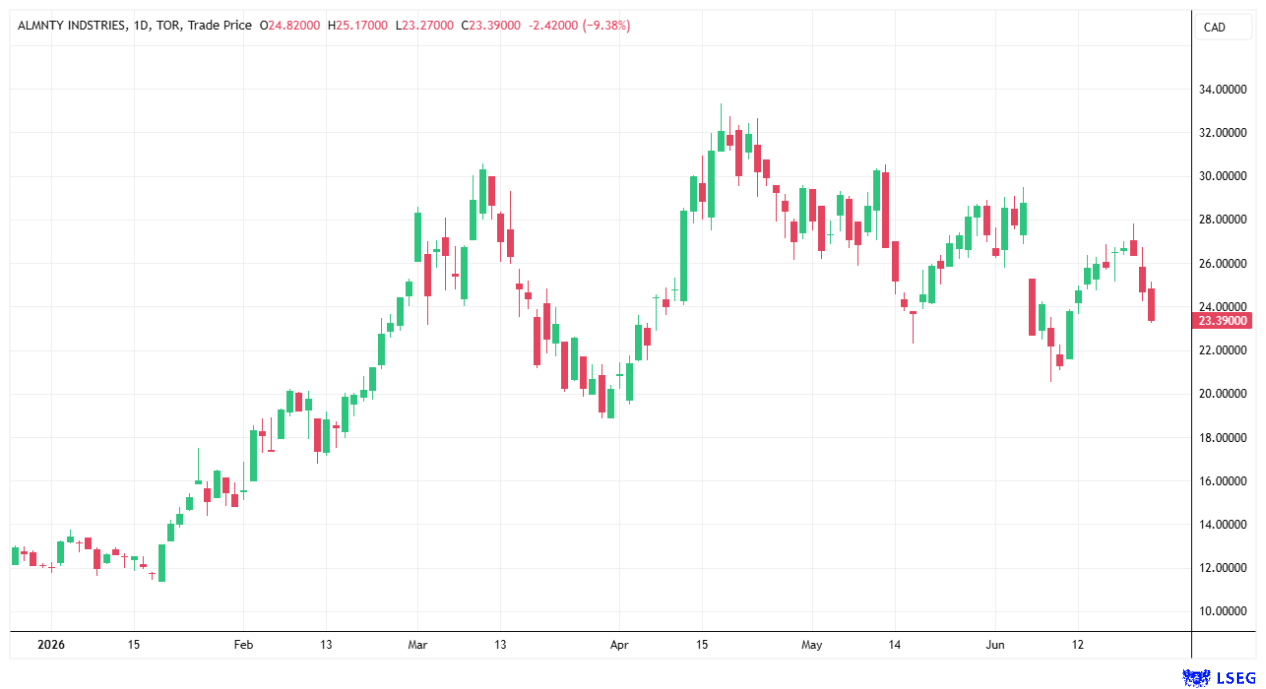

Almonty Industries sitzt als Rohstoffförderer direkt an der Quelle und setzt in erster Linie auf Wolfram und Molybdän. Das Unternehmen erreichte im März dieses Jahres mit der formellen Inbetriebnahme der Sangdong-Mine in Südkorea einen Meilenstein: Sangdong gilt als eine der bedeutendsten Wolframlagerstätten außerhalb Chinas: Das Projekt weist gemäß dem NI-43-101-konformen Ressourcenbericht in der Kategorie inferred Ressourcen von rund 50,7 Mio. t bei einem Gehalt von 0,43 % WO₃ aus – rund drei Mal so hoch wie der globale Durchschnittswert. Nach Erreichen der vollen kommerziellen Kapazität im Jahr 2027 soll das Projekt rund 40 % des weltweiten Wolfram-Angebots außerhalb Chinas abdecken. Das erste Quartal 2026 ist für Almonty ein Wendepunkt: Der Bruttoumsatz stieg im Vergleich zum Vorjahreszeitraum um 221 % auf 25,4 Mio. CAD, getrieben durch die bereits seit Jahrzehnten fördernde Panasqueira-Mine in Portugal sowie explodierende Wolframpreise. Der Wolframpreis in Rotterdam kletterte im Frühjahr auf über 3.000 USD/MTU. Das führte bei Almonty zu einem positiven bereinigten EBITDA von 6,1 Mio. CAD und einem operativen Cashflow von 9,7 Mio. CAD.

Zusätzlich treibt das Unternehmen in Sangdong das angrenzende Molybdänprojekt voran. Die Liegenschaft erweist sich angesichts einer nationalen Versorgungskrise Südkoreas, das mehr als 90 % seines Molybdäns aus China importiert, als strategischer Trumpf. Explorationsbohrungen bestätigen historische Gehalte und deuten auf eine Lebensdauer der Mine von über 45 Jahren hin. Um sowohl bei Wolfram als auch bei Molybdän weniger stark von Marktschwankungen abhängig zu sein, setzte Almonty eine 15-jährige Abnahmevereinbarung mit der Plansee-Gruppe, die eine Floor-Preis-Garantie umfasst, durch. Zudem besteht eine dreijährige Abnahmevereinbarung mit Tungsten Parts Wyoming und dem israelischen Verarbeiter Metal Tech über die monatliche Lieferung von mindestens 40 t Wolframoxid für US-Militäranwendungen. Almonty prüft seit 2022 zudem den Bau einer nano-wolframoxidbasierten Verarbeitungsanlage vor Ort in Sangdong, die eine Kapazität von 3.000 bis 4.000 t pro Jahr haben soll, um die südkoreanische Halbleiter- und Batterieindustrie direkt zu beliefern. Die Veredelung von Rohstoffen gilt ebenfalls als Nadelöhr. Könnte Almonty seine Expertise hier einbringen, dürfte das weitere Potenziale erschließen.

Rosige Perspektive für Almonty: Wolfram-Trend dürfte weiter anhalten

Die Rüstungsindustrie gerät zunehmend unter Druck: Während Konzerne wie Hensoldt und Renk trotz prall gefüllter Auftragsbücher unter schwankenden Kosten und logistischen Engpässen leiden, können Rohstoff-Produzenten wie Almonty langfristige Verträge mit vorteilhaften Floor-Preisen durchsetzen. Bei Almonty kommt die außergewöhnliche Marktposition und die Unverzichtbarkeit von Wolfram hinzu. Die Durchschlagsleistung moderner Panzer basiert entscheidend auf Geschossen aus hochreinen Wolfram-Schwermetalllegierungen. Alternativen gibt es kaum. Die Analysten von Cantor Fitzgerald sehen Almonty in der jüngsten Analyse von Mai ebenfalls positiv und nennen auf Sicht von einem Jahr ein Kursziel von 25,80 USD. Der Clou dabei: Selbst auf Basis eines langfristigen Wolframpreises von 600 USD/MTU — deutlich unter dem aktuellen Marktniveau von über 3.000 USD — kommen die Analysten zu ihrem Kursziel. Das Unternehmen besetzt als Wolfram-Produzent mit außergewöhnlichem Knowhow und freien Kapazitäten eine entscheidende Nische für gleich mehrere Branchen. Das Investment-Szenario rund um Almonty dürfte noch für Jahre tragen.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.