09.05.2023 | 06:05

Analysten sehen über 100 % Kurschance: Teamviewer, PSI Software, aifinyo, Morphosys

Die Aktie von Teamviewer hat am Tag der Veröffentlichung der Q1 Zahlen deutlich verloren. Aus Sicht der Mehrzahl der Analysten zu Unrecht. Unter anderem sieht Goldman Sachs deutlich Kurspotenzial bei dem MDAX-Unternehmen. aifinyo trauen Analysten sogar eine Kursverdreifachung zu. Die Berliner gehören zu den ganz wenigen deutschen börsennotierten Fintechs und sind nach dem Rekordjahr 2022 auch stark in das laufende Jahr gestartet. Immer mehr KMUs steigen auf die Smart-Billment-Plattform von aifinyo um. Die Aktie habe darauf noch nicht reagiert, so Analysten. Das erste Quartal war bei PSI Software von Problemen geprägt, aber der Auftragsbestand macht Analysten optimistisch. Dagegen gibt es bei Morphosys gleich zwei Verkaufsempfehlungen.

Lesezeit: ca. 4 Min.

|

Autor:

Mario Hose

ISIN:

AIFINYO AG INH O.N. | DE000A2G8XP9 , TEAMVIEWER AG INH O.N. | DE000A2YN900 , PSI SOFTWARE AG NA O.N. | DE000A0Z1JH9 , MORPHOSYS AG O.N. | DE0006632003

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

aifinyo-Aktie: Verdreifachung möglich?

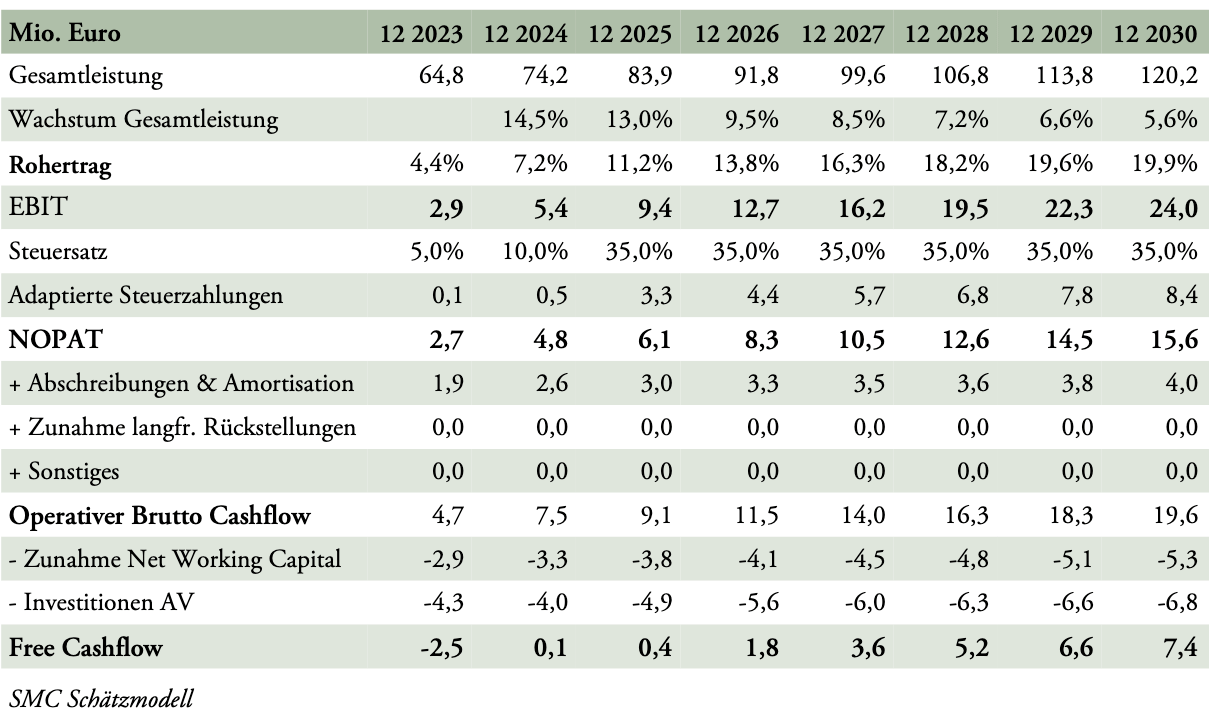

Nach einem Rekordjahr 2022 und einem starken Start in das neue Jahr traut SMC Research der aifinyo-Aktie eine Verdreifachung zu. aifinyo gehört zu den ganz wenigen deutschen börsennotierten Fintechs und habe im letzten Jahr massiv unter dem negativen Sentiment der Branche gelitten. Doch die Berliner hätten hinlänglich unter Beweis gestellt, dass das Geschäftsmodell davon gar nicht berührt wird, so SMC. Zum Wachstum des Technologieunternehmens tragen derzeit alle Geschäftsbereiche bei: Die Abo-basierten Tools rund um das Rechnungs- und Liquiditätsmanagement mit wiederkehrenden SaaS-Umsätzen genauso wie die Erlöse aus Finanzierungleistungen. Die Analysten gehen davon aus, dass das auch an der Börse künftig wieder stärker honoriert wird und empfehlen die aifinyo-Aktie mit einem Kursziel von 42,80 EUR zum Kauf. Derzeit notiert das Wertpapier bei 14,50 EUR.

Die Marktkapitalisierung von aifinyo liegt knapp über 50 Mio. EUR. Mit Blick auf die operative Entwicklung erscheint dies nicht viel zu sein: Das Transaktionsvolumen hat aifinyo im saisonal eher ruhigen ersten Quartal um 41,9 % auf 105,86 Mio. EUR gesteigert. Der Rohertrag, als eine der wichtigsten Key Performance Indicator, legte im Berichtszeitraum um 20,3 % auf 3,15 Mio. EUR zu. Auch das Ergebnis hat aifinyo im ersten Quartal 2023 auf allen Ebenen gesteigert. Das EBIT klettere um 58,5 % auf 622 Tsd. EUR und das Ergebnis vor Steuern um 63,7 % auf 333 Tsd. EUR. Berücksichtigt man die Sonderkosten für die Übernahme von Billomat im Q1 2022, ist das Wachstum sogar noch stärker ausgefallen.

Damit befinde sich aifinyo auf einem guten Weg, die von SMC für 2023 unterstellte Ergebnisverbesserung zu erwirtschaften. Inzwischen managen rund 10.000 Unternehmer in Deutschland ihre Rechnungen, Finanzierungen und Cashflows auf der Smart-Billment-Plattform von aifinyo – Tendenz steigend. Denn allein in Deutschland umfasst das Kundenuniversum rund 4 Mio. KMUs. Ihre Schätzungen für Gesamtleistung und Ergebnis für den Betreiber einer in Deutschland einzigartigen cloudbasierten Smart Billment Plattform rund um das Management, die Finanzierung und die Bezahlung von Rechnungen haben die Analysten vorerst unverändert gelassen. Die vollständige SMC-Studie hier zum kostenlosen Download.

Teamviewer: Geschäft mit Großkunden schwächelt, aber Prognose bestätigt

Teamviewer ist positiv ins Jahr 2023 gestartet. Den Umsatz hat der Fernwartungsspezialist um 13 % auf 151,3 Mio. EUR gesteigert. Das um Sondereffekte bereinigte EBITDA kletterte um 18 % auf 64,1 Mio. EUR. Zulegen konnte das Geschäft mit kleinen und mittleren Kunden. Bei Großkunden verlief das Neugeschäft schleppend. Dennoch hat Teamviewer die Prognose für das Gesamtjahr bestätigt. So soll unter anderem eine neue Softwareversion im Kerngeschäft der Fernwartung die Nachfrage ankurbeln. Das MDAX-Unternehmen erwartet in 2023 ein Umsatzwachstum zwischen 10 und 14 % auf 620 bis 645 Mio. EUR. Die bereinigte EBITDA-Marge soll von 38 auf 40 % steigen.

Die Reaktionen der Analysten fielen insgesamt positiv aus. Goldman Sachs, Barclays, RBC, Warburg und Berenberg haben ihre Kaufempfehlungen bestätigt. Die Kursziele reichen bis 21 EUR. Die DZ Bank sieht Teamviewer als Halteposition und JP Morgan sagt "Underweight" mit einem Kursziel von 13 EUR. Derzeit notiert die Aktie des Softwareunternehmens bei rund 14,80 EUR.

PSI Software: Aktie zum Kauf empfohlen

Bei PSI Software überzeugten zwar nicht direkt die Zahlen für das erste Quartal 2023, dafür aber der Auftragseingang. Daher empfiehlt GSC Research die Aktie mit einem Kursziel von 37,50 EUR zum Kauf. Derzeit notiert das Wertpapier knapp unter 30 EUR. Nachdem das abgelaufene Geschäftsjahr 2022 bei PSI Software im Zeichen der Aufgabe des Russland-Geschäfts und der Probleme im Bereich der Elektrischen Netze stand, sollte die Gesellschaft diese Belastungen im weiteren Jahresverlauf 2023 deutlich hinter sich lassen, so GSC. Aufgrund der hervorragenden Positionierung und Produkten mit Alleinstellungsmerkmalen sind die Analysten für die weitere Entwicklung von PSI Software unverändert positiv gestimmt. Die ungebrochen voranschreitende Digitalisierung sowie die bedeutsamen Themen Energie und Klimaschutz seien die Wachstumsfelder. Trotz des verhaltenen Jahresauftakts sei PSI auf einem guten Weg, die für 2023 avisierten Ziele zu erreichen. Auch in den kommenden Jahren sei weiteres Wachstum zu erwarten.

PSI Software wird am Mittwoch (10.05.2023) auf der virtuellen Investorenkonferenz IIF präsentieren. Hier zur kostenlosen Anmeldung.

Morphosys-Aktie von Analysten abgestraft

Auf dem IIF wird auch Morphosys präsentieren. Das deutsche Biotech-Urgestein wurde gerade von Analysten abgestraft. JP Morgan hat nach den Quartalszahlen zwar das Kursziel für die Aktie von 11 auf 12 EUR angehoben, die Einstufung bleibt jedoch bei "Underweight". Derzeit gebe es keine Impulse für Optimismus. Aufgrund gestiegenen Wettbewerbs wurden die Umsatzschätzungen für das Blutkrebsmedikament Monjuvi reduziert. Auch Goldman Sachs sieht keine Kurschancen. Im Gegenteil. Das Kursziel der Analysten liegt bei 12,50 EUR. Derzeit notiert die Aktie knapp über 20 EUR. Daher lautet die Einstufung „Verkaufen“.

In der Berichtssaison konnte nicht jeder überzeugen. Bei der Morphosys-Aktie sehen Analysten wenig Potenzial. Anders bei den Technologieunternehmen Teamviewer und aifinyo. Insbesondere die Aktie von aifinyo hinkt der operativen Entwicklung enorm hinterher. Dies sollte sich ändern und bietet aus Sicht von Analysten deutliche Renditechancen. Bei PSI war die operative Entwicklung im ersten Quartal zwar nicht erfreulich, aber der Auftragsbestand macht Hoffnung auf Besserung. Über die Aussichten von PSI Software und Morphosys können sich Anleger auf der IIF-Konferenz https://ii-forum.com/timetable-7-iif/ direkt beim Management informieren.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) ggf. künftig Aktien oder andere Finanzinstrumente der genannten Unternehmen halten oder auf steigende oder fallende Kurse setzen werden und somit ggf. künftig ein Interessenskonflikt entstehen kann. Die Relevanten Personen behalten sich dabei vor, jederzeit Aktien oder andere Finanzinstrumente des Unternehmens kaufen oder verkaufen zu können (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei unter Umständen den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.