26.01.2026 | 04:00

BioTech und LifeSciences stark im Aufwind und nun auch noch Mercosur! Bayer, MustGrow, Novo Nordisk und BioNxt im Fokus

Das Börsenjahr 2026 hält für die Anleger einige Überraschungen parat. Denn neben einer schnellen Lösung im Grönland-Streit, macht sich auch das Handelsabkommen Mercosur mit einigen Südamerika-Staaten auf den Weg. Maßgeblich ist dieses Abkommen vor allem für die Agrar-Industrie. Dieser globale Sektor der menschlichen Versorgung wird zunehmend durch regulatorischen Druck geprägt, der den Einsatz vieler synthetischer Pflanzenschutz- und Düngemittel faktisch beendet. Diese Entwicklung zwingt etablierte Agrarkonzerne dazu, wirksame biologische Alternativen schneller als geplant in ihre Portfolios zu integrieren. In diesem Umfeld positioniert sich MustGrow Biologics als strategischer Technologieanbieter, dessen Wirkstoffe bereits von führenden Marktteilnehmern validiert wurden. Ein erweiterter Sektor-Blick erfasst auch die LifeScience-Industrie mit den Protagonisten Bayer, Novo Nordisk und BioNxt. Plus 50 % in wenigen Wochen, hier sind sie!

Lesezeit: ca. 6 Min.

|

Autor:

André Will-Laudien

ISIN:

MUSTGROW BIOLOGICS CORP. | CA62822A1030 , BAYER AG NA O.N. | DE000BAY0017 , NOVO NORDISK A/S | DK0062498333 , Bionxt Solutions Inc. | CA0909741062

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Novo Nordisk und Bayer – Die Rückkehr der Titanen

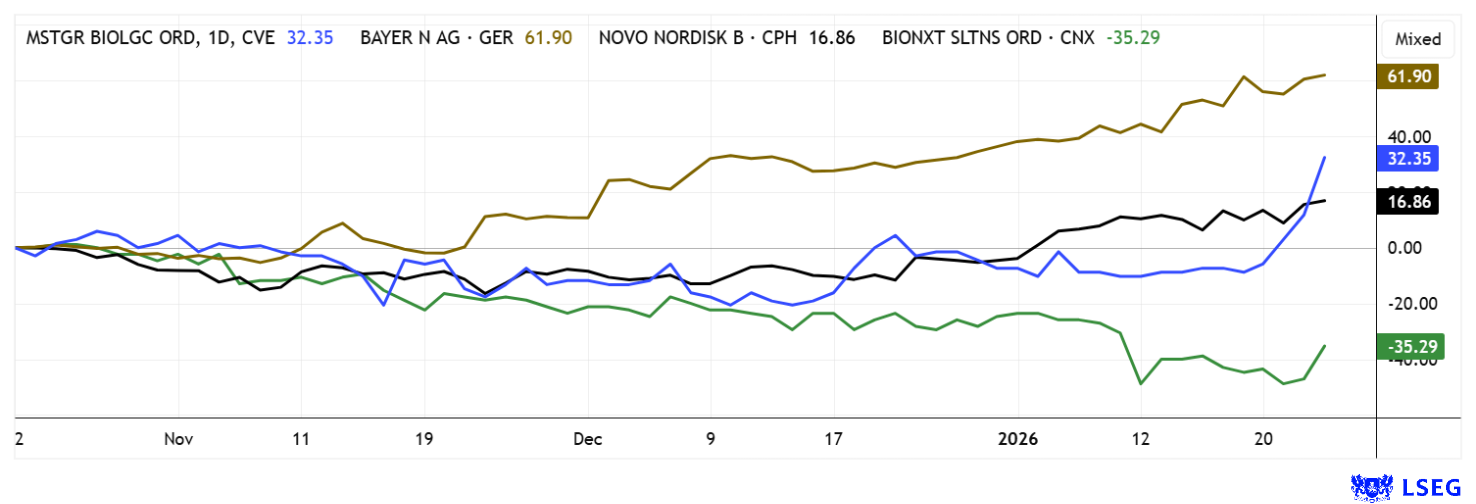

Was für eine Rally bei Novo Nordisk und Bayer! Die dänische Schmiede für Adipositas-Medikation hat ein schwieriges Jahr 2025 hinter sich gebracht. Ganze 60 % ging es vom Top auf unter 40 EUR nach unten. Ende Dezember drehte der Kurs jedoch signifikant auf zuletzt 52,80 EUR, vor einem Jahr stand die Aktie noch über 90 EUR. Analysten sind von der starken Bottom-Up-Bewegung etwas überrollt worden. So hat die Privatbank Berenberg ihre Einstufung auf "Buy" mit einem Kursziel von 415 DKK vorerst noch belassen. Registriert hat man sehr wohl, dass aktuelle Daten zu Google-Suchen in den USA ein wieder stark steigendes Interesse an der neu eingeführten oralen Verabreichungsform des Abnehm-Präparats Wegovy indizieren. 15 von 32 Analysten halten den Daumen wieder nach oben, sehr bullish zeigen sich Jyske Bank und Rothschild mit jeweils 475 DKK Kursziel – immerhin knapp weitere 20 % nach der ersten 30 % Initial-Erholung. Der deutsche Broker Baader schießt den Vogel ab mit einem herausragenden Target von 606 DKK. Zahlen gibt es schon in der nächsten Woche am 4. Februar! Wie sagen die Amerikaner: Amazing!

Das nennt man Rally: Von 21 auf 45 EUR in nur 12 Monaten. Bayer entfaltet sich neben Siemens Energy als strahlende DAX-Perle, gestützt durch ein positives US-Supreme-Court-Verfahren, das Glyphosat-Klagen bundesrechtlich eindämmen und Haftungsrisiken um bis zu 80 Prozent senken könnte. Das Ganze wird sogar noch unterstützt von der Trump-Regierung. Operativ glänzt bei den Leverkusener der Erfolg der Phase-III-Studie Oceanic Stroke mit Asundexian, das erstmals in akuten ischämischen Schlaganfallpatienten überzeugte und nun zu einem potenziellen Blockbuster mit 2 Mrd. EUR Peak-Umsatz reift, während Eylea HD durch EU-Zulassung längere 16-wöchige Anwendungs-Intervalle ermöglicht. Analysten erwarten im laufenden Jahr jetzt ganze 8 % Wachstum für den Pharmabereich. Mit erhöhten Cashflows wäre es Bayer endlich möglich, die hohen Schulden aus der Monsanto-Übernahme zurückzuführen. Im aktuellen Kurs von nahe 45 EUR stehen wir einem rehabilitierten Risikoprofil gegenüber, was die Experten von mwb research sogar an Zielkurse von 54 EUR heranführt. Zwar ziehen andere Häuser schon stark nach, die hohe Dynamik der Aktie fordert aber weitere Aufstufungen heraus. Frühe Investoren können an eine Teilrealisation denken, aber ob die Aktie nochmal unter 40 EUR konsolidiert ist fraglich. Spannend dürften die Jahreszahlen 2025 und der Ausblick am 25. Februar werden.

MustGrow Biologics – Regenerative Agrarlösungen als langfristige ESG-Wachstumsstory

Vielleicht wären die Medikamente von Novo Nordisk entbehrlich, wenn gute Ernährung mehr in den Fokus rücken würde. Der kanadische Agrar-Innovator MustGrow Biologics verfolgt ein wachstumsorientiertes Geschäftsmodell im Bereich biologischer und regenerativer Agrarlösungen. Sie sollen synthetische Chemikalien und Dünger ersetzen oder ergänzen, was sich klar an den globalen Regulierungs- und Nachhaltigkeitstrends ausrichtet. Das Unternehmen monetarisiert eine vollständig eigentümergeführte, patentgeschützte Plattform auf Basis von Senf-Pflanzenextrakten, welche sowohl als Boden-Biokontrollmittel gegen Schaderreger als auch als bio-basierte Fertilizer eingesetzt werden kann. Hohe, IP-getriebene Eintrittsbarrieren schützen das Unternehmen aktuell vor Followern.

Die Umsatzquellen entstehen einerseits aus dem direkten Produktvertrieb, insbesondere über die eigene Vertriebseinheit NexusBioAg in Nordamerika, die MustGrows Produkte zusammen mit Drittprodukten an Landwirte und Vertriebspartner verkauft und dadurch Skaleneffekte und Marktzugang bündelt. Andererseits setzt MustGrow auf kapitalleichte Lizenz- und Partnerschaftsmodelle mit globalen Agrar-Chemie-Konzernen, wie der exklusiven Kommerzialisierungs-Vereinbarung mit Bayer für Boden-Biokontrolle in Europa, dem Nahen Osten und Afrika. Damit gelingt den Kanadiern, die eigene Technologie mit begrenztem Capex international zu skalieren.

TerraSante™, ein organisches Biofertility‑ und Bodenverbesserungs‑Produkt, dient als erste Plattform, für die in den USA u. a. in Washington, Oregon und Kalifornien bereits Zulassungen sowie OMRI- und OIM‑Biostandards erreicht wurden. Damit erschließt man wiederkehrende Umsätze im Segment hochwertiger Obst‑ und Gemüsekulturen. Regulatorische Trends, insbesondere das Verbot bzw. die Deregistrierung synthetischer Wirkstoffe, bilden guten Rückenwind. MustGrow nutzt seine Positionierung als Anbieter natürlicher, regulatorisch akzeptabler Lösungen und besitzt sogar Preissetzungsmacht in Nischenmärkten. Zusätzliches Wachstumspotenzial liegt in der Erweiterung der IP auf Anwendungen wie Unkrautbekämpfung, Nematoden, Lagerkartoffeln sowie Tier‑ und Humanhealth, wodurch optionale, noch nicht eingepreiste zukünftige Umsatzquellen aufgebaut werden.

Mit gerademal 62,9 Mio. ausstehenden Aktien beträgt der aktuelle Marktwert noch 56,6 Mio. CAD, Unternehmensgründer und Insider sind mit 20 % an Bord. Das Geschäftsmodell kombiniert eine technologiegetriebene F&E, mit skalierbarem Lizenz‑Framework und einem integrierten Vertrieb. Wichtig sind jetzt Partnerschaften, wie mit der deutschen Bayer, bevor es in die Kommerzialisierung der Lizenzverträge übergeht. Mit den zuletzt eingeworbenen 2 Mio. CAD kann es nun fokussiert weitergehen. Äußerst spannend!

BioNxt Solutions – Das ist der ODF-Durchbruch

BioNxt Solutions rückt mit den finalen Ergebnissen der präklinischen Schweinestudie zu Cladribin einen klar messbaren Entwicklungsschritt in den Vordergrund und untermauert seine Investment-Story nun erstmals mit belastbaren quantitativen Daten. In dem großvolumigen, nicht-rodenten Modell erreichte die sublinguale Oral-Dissolvable-Film (ODF)-Formulierung eine rund 40 % höhere systemische Wirkstoffexposition gegenüber einer konventionellen Cladribin-Tablette. Konkret lag die gemessene AUC über 48 Stunden bei 39,46 ng·h/ml für den ODF-Ansatz, verglichen mit 28,11 ng·h/ml bei der Tablettenapplikation, was eine signifikante Effizienzsteigerung belegt. Die AUC gilt als zentraler pharmakokinetischer Parameter, da sie sowohl die Aufnahmemenge als auch die Dauer der systemischen Verfügbarkeit abbildet und damit eine robuste Vergleichsbasis liefert.

Die Wahl des Schweinemodells mit einem Körpergewicht von 40 bis 50 kg erhöht die Übertragbarkeit der Ergebnisse, da Anatomie und Stoffwechsel dem Menschen deutlich näherkommen als bei klassischen Nager-Modellen. Unter kontrollierten Bedingungen wurde zudem sichergestellt, dass die Aufnahme ausschließlich transmukosal erfolgte, was die Aussagekraft der Ergebnisse zusätzlich stärkt. Aus analytischer Sicht reduziert diese Datenlage das Entwicklungsrisiko für die geplanten Humanstudien deutlich, da der Wirkmechanismus der verbesserten Bioverfügbarkeit bereits klar nachgewiesen ist. Gleichzeitig eröffnet die um rund 40 % höhere Exposition Spielräume für eine potenzielle Dosisreduktion, ohne therapeutische Wirksamkeit einzubüßen, was insbesondere bei immunmodulatorischen Therapien relevant ist.

Strategisch adressiert BioNxt damit einen Markt, der bereits heute substanzielle Umsätze generiert: Cladribin-basierte MS-Therapien erzielen weltweit jährliche Erlöse von über 1,2 Mrd. USD bei anhaltendem zweistelligem Wachstum. BioNxt positioniert sich folglich nicht als Wirkstoffentwickler, sondern als Effizienz- und Komfortanbieter innerhalb eines etablierten Milliardenmarktes. Der sublinguale, schluckfreie Ansatz adressiert zudem ein reales Versorgungsproblem, da ein signifikanter Anteil neurologischer Patienten unter Dysphagie leidet, was die Therapietreue messbar beeinträchtigt.

Mit dem Übergang in geplante pharmakokinetische und Bioäquivalenzstudien am Menschen rückt nun der nächste Werttreiber in den Fokus. Parallellaufende GMP-Produktion und regulatorische Vorbereitung verkürzen potenziell die Zeit bis zu Partnerschaften oder Lizenzmodellen. Über Multiple Sklerose hinaus eröffnet die Plattform Perspektiven in weiteren neuroimmunologischen Indikationen wie Myasthenia gravis, wodurch sich das adressierbare Marktvolumen erweitert. In Summe verdichtet sich das Profil von BioNxt zu einem datengetriebenen Plattformunternehmen mit klar quantifiziertem Mehrwert. Die BNXT-Aktie bricht gerade nach oben aus, der Marktwert von nur 35 Mio. EUR ist im Vergleich zu den erreichten Meilensteinen ein Witz. Springen sie auf!

Der Biotech-Sektor erwacht nach ausgedehnter Seitwärtsbewegung zu neuem Leben, gestützt durch solide Chartentwicklungen bei Schlüsselaktien wie Bayer und Novo Nordisk. Mit dem Börsenjahr 2026 wird sich die Rotation aus überhitzten Tech-Werten hin zu unterbewerteten Life-Sciences und Biotech-Titeln wahrscheinlich weiter beschleunigen, da fundamentale Attraktivität und Wachstumspotenzial hier klar überwiegen. Unter den aussichtsreichen Kandidaten heben sich der Agrar-Innovator MustGrow Biologics mit seiner patentgeschützten Senf-Technologie sowie BioNxt Solutions als Spezialist für orodispersible Folien (ODF) mit einem guten Chance-Risiko-Profil hervor.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.