21.08.2023 | 04:45

Die Korrektur-Welle rollt: Adyen, Almonty Industries, Nel ASA – ist ein 100 % Turnaround schnell möglich?

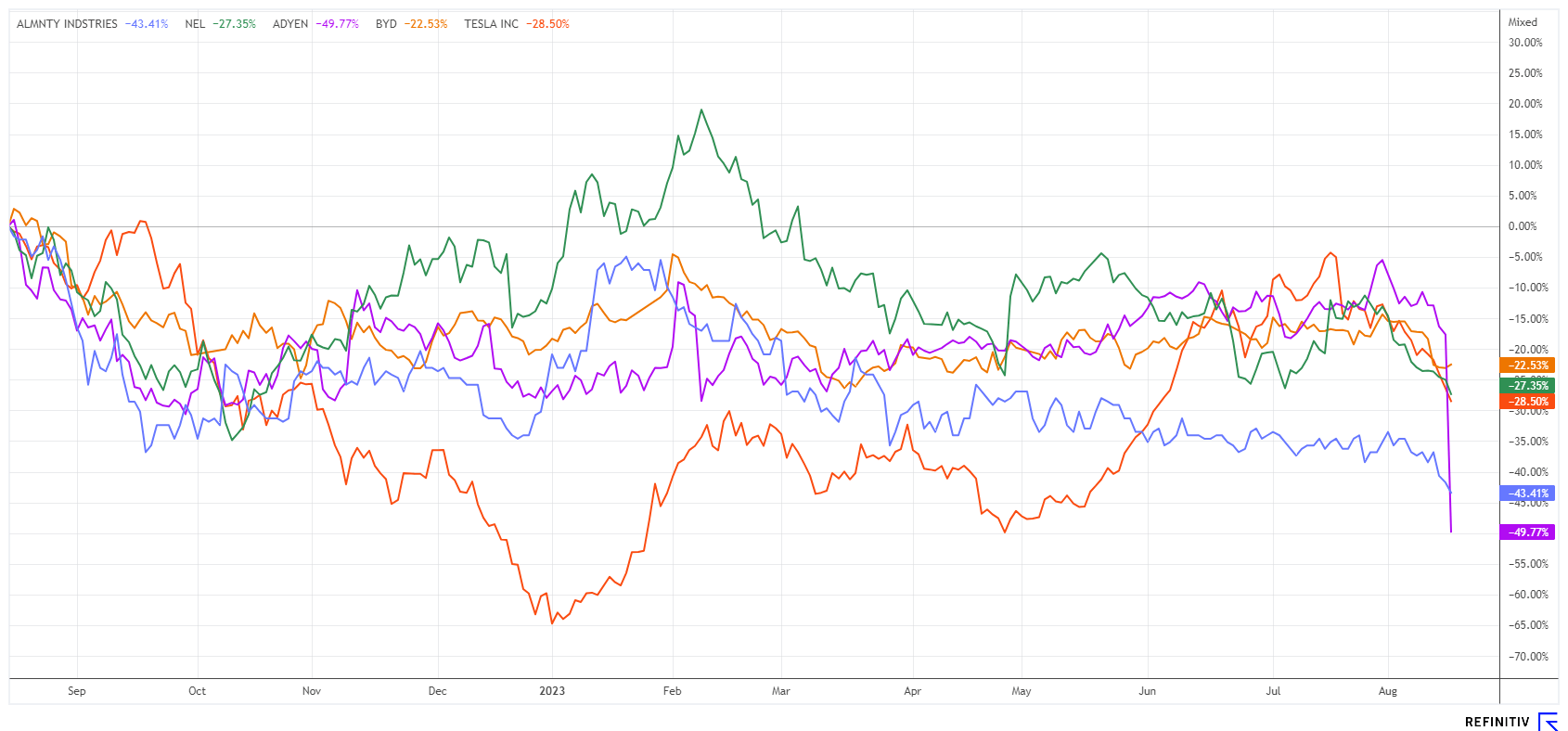

2023 war im Rückspiegel betrachtet bis jetzt ein außerordentlich gutes Börsenjahr. Seit einigen Wochen gibt es aber keine spürbare Dynamik mehr, vielmehr versuchen große Akteure das hohe Niveau zu halten. Aktuell häufen sich allerdings die Gewinnwarnungen, die wir gemessen an der vorhandenen Konjunkturschwäche schon seit Monaten erhalten sollten. Doch die Vorstände lassen sich Zeit, ihre Prognosen nach unten zu nehmen, es könnte ja noch besser werden. Dass die Aktien trotz gewaltiger Zinssteigerungen monatelang immer noch nach oben tendierten, liegt an der wieder erwachten NASDAQ-Hausse mit den Trendthemen Künstliche Intelligenz und GreenTech. Aber nur auf sinkende Zinsen zu hoffen, reicht eben nicht. Nun hat auch das Sentiment gedreht, die Kurse fallen. Zeit für uns den Blick auf einige „Fallen Angels“ zu richten. Wer schafft den Turnaround?

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

ALMONTY INDUSTRIES INC. | CA0203981034 , ADYEN N.V. EO-_01 | NL0012969182 , NEL ASA NK-_20 | NO0010081235

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Adyen B.V. – Korrigierte Erwartungen und ein Sellout

Wer hätte das gedacht? Mobile Payment und Zahlungsabwicklung im Web sollten in einer Zeit der fortschreitenden Digitalisierung ein sicheres Geschäftsmodell liefern. Doch die Bäume wachsen in einer Konjunkturdelle eben nicht immer in den Himmel, auch für die erfolgreiche Adyen nicht. Letzten Donnerstag stellte das Unternehmen Zahlen für das abgelaufene Halbjahr vor, welche weit unter den Erwartungen der Analysten lagen. Die Aktie stürzte um fast 50 % ab.

Die Krux findet sich in der operativen EBITDA-Marge. Sie lag bei enttäuschenden 43 % nach 59 % im Vorjahreszeitraum, obwohl der Umsatz um knapp 22 % zulegen konnte. Der Gewinn vor Steuern und Abschreibungen lag bei 320 Mio. EUR sogar mit 10 % im Hintertreffen. Das Management begründet das schlechte Abschneiden mit hohen Investitionen für den Personalausbau, dieser soll aber nun zurückgefahren werden. Die Anleger waren jahrelang Zuwächse gewohnt und müssen sich nun adhoc auf deutlich niedrigere Wachstumsraten einstellen. Vom Allzeithoch im Jahr 2021 bei 2.750 EUR hat der Kurs mittlerweile 68 % verloren. Der Sellout könnte aber noch anhalten.

Analysten reagierten schnell mit neuen Einstufungen. Barclays votiert mit „Equal-Weight“ und senkt das Kursziel von 1.600 auf 1.150 EUR, Jefferies stuft von „Buy“ auf „Hold“ zurück und setzt das Kursziel um 58 % auf nur mehr 850 EUR. Der Durchschnitt auf der Plattform Refinitiv Eikon lag vor der Zahlenbekanntgabe noch bei hohen 1.295 EUR. Analytisch ist die Aktie von Adyen immer noch doppelt so hoch bewertet, wie die amerikanische PayPal. Von technischen Gegenbewegungen abgesehen, dürfte daher eine deutlich tiefere Neubewertung anstehen.

Almonty Industries – Alles auf der Startbahn

Langsam wird es ernst um die Knappheit bei den strategischen Metallen. Die neue Critical Raw Materials-Liste des US-Energieministeriums (DOE) ist gerade erschienen. Im Ergebnis gelten die Batterierohstoffe Kupfer, Nickel, Lithium und Kobalt als kritisch, auch das sehr seltene Wolfram wird zu 69 % aus China bereitgestellt. Der Bericht betont ausdrücklich die hohe Bedeutung dieser Rohstoffe und Materialien für die Elektrifizierung und die Klimawende. Ohne Zugang zu diesen Metallen wird der ökologisch-digitale Wandel der Gesellschaft ins Stocken kommen.

Der kanadische Explorer und Produzent Almonty Industries (AII) hat sich mit seinen Liegenschaften in Spanien, Portugal und Südkorea bereits voll auf den wichtigen Wolfram-Markt konzentriert. Das Härtungsmetall Wolfram oder im Englischen „Tungsten“ ist mit seiner Hitzebeständigkeit essenziell für die Herstellung von Hightech-Anwendungen im Bereich Energieanlagen, IT und Rüstung. Darüber hinaus bringt Wolframoxid gute Eigenschaften mit, die in neueren Batterie-Technologien zum Einsatz kommen. Der weltweite Bedarf wird also dramatisch steigen.

Die firmeneigene Mine in Sangdong wird nun auf die Produktion vorbereitet. Sie soll noch in 2023 starten und im nächsten Jahr laut Schätzungen des Analysehauses Sphene Capital 20,6 Mio. CAD an EBITDA liefern. Bis 2025 könnten sich die operativen Überschüsse sogar auf 45,2 Mio. CAD mehr als verdoppeln. Die Almonty-Aktie (AII) steht wegen allgemein rückläufiger Trends bei Rohstoff-Unternehmen aktuell bei nur 0,51 CAD. Damit summiert sich der Marktwert auf niedrige 116 Mio. CAD, zum erwarteten EBITDA in 2025 ein Faktor von 2,4. Die Experten von Sphene sind gut gestimmt und ermitteln ein Kursziel von 1,59 CAD, also gut 200 % über dem aktuellen Niveau. Höchst interessant!

Nel ASA – Der Hype ist vorbei, jetzt wird es gefährlich

Gleich mehrere Abstufungen gab es letzte Woche für den Publikums-Liebling Nel ASA. Zwar fielen die Halbjahreszahlen vor kurzem nicht allzu schlecht aus, dennoch fehlt der Branche aktuell das Momentum. Fundamental fehlen immer noch ausreichend öffentliche Großaufträge für das Zukunftsthema „Wasserstoff“. Leider mangelt es den neuen Technologien auch immer noch an der Wirtschaftlichkeit im Vergleich zu günstigem Fracking-Gas aus Nordamerika. Für Firmen muss eine Umrüstung auf Wasserstoff neben der zuverlässigen Lieferung auch finanzielle Anreize bieten. Mit einer reinen Subventionspolitik werden private Investoren auf diesen Zug nicht aufspringen, denn es ist absehbar, dass bei den angespannten öffentlichen Haushalten nur plakative Anschubfinanzierungen möglich sind. Für eine privat getriebene Investitionswelle besteht aber derzeit kein Anlass.

Trotz nur langsam steigender Umsätze und dauerhafter Verluste verzehnfachte sich der Kurs der Nel-Aktie zwischen 2018 und 2021. Von den Top-Niveaus über 3,20 EUR verabschiedete sich der Wert nun sukzessive auf zuletzt unter 1,00 EUR. Charttechnisch hängt die Aktie nun in einer Auffangzone zwischen 0,98 und 1,05 EUR. Manche Analystenhäuser revidierten ihre euphorischen Erwartungen zuletzt sehr stark. Mit einem „Neutral“-Rating nennt J.P. Morgan 11,40 NOK als neue Marke, man rechnet sogar mit steigenden operativen Verlusten. Credit Suisse setzt seine Einschätzung auf „Underperform“ und erwartet bei der Aktie einen Sellout bis 8,00 NOK. Weiterhin wird eine große Kapitalerhöhung erwartet, um die operativen Meilensteine zu stemmen. Nach unserem Stop bei 1,25 EUR sehen wir derzeit keinen Anlass für Neu-Engagements. Immerhin ist Nel immer noch mit einem Kurs-Umsatz-Verhältnis 2023e von 10 bewertet, spürbarer Gewinn wird erst in 2026 erwartet.

Die Energiewende wird ein schwieriges Unterfangen. Denn die Abkehr von fossilen Energieträgern verlangt riesige Investitionen, die selbst erst nach 10 Jahren in die Rentabilität kommen. Für diese Vorfinanzierungen wird es kaum private Investoren geben und viele Staaten machen auch nicht mit. Ob die heiß gelaufenen Tech-Aktien nach der notwendigen Korrektur sofort wieder anspringen, bleibt daher fraglich. Almonty produziert das wichtige Wolfram und dürfte schon bald ins Rampenlicht geraten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.