17.04.2026 | 04:00

Gold 4.800 USD - Völlig übersehen und mit Turbo im Kreuz! Desert Gold mit erster Förderung in 2026

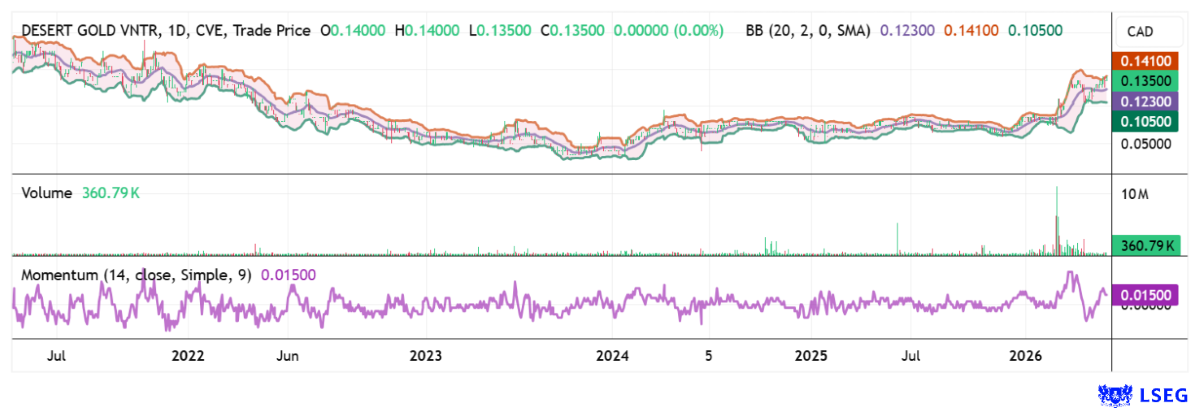

Nach einer Traum-Rally in den letzten 12 Monaten pausierte der Goldpreis knapp unterhalb der 5.000 USD-Marke. Der Grund: Sehr schnell kam es in 2025 bis Januar dieses Jahres zu einer 130 % Aufwertung des Edelmetalls auf 5.400 USD. Knappheiten und derivative Schieflagen vor allem im Silber katapultierten die Preise für physisches Metall nach oben. Bei den meisten Goldminen und fortgeschrittenen Explorern kam es zu Aufwertungen von bis zu 500 %. Desert Gold verdoppelte sich in diesem Zeitraum ebenso, von Investoren wurde aber die gute Ausgangslage für eine Aufnahme der Förderung in 2026 völlig übersehen. Das deutsche Researchhaus GBC setzt ein Kursziel von 0,93 CAD, das ist bei Kursen um 0,14 CAD ein Traum-Potenzial für den kanadischen Developer. Investoren sollten nicht vergessen: Gold-Investments sind ein Hedge-Instrument gegen die geopolitischen Verwerfungen dieser Tage. Es stabilisiert Portfolio-Erträge und fungiert als Kaufkraftgarant über Jahre. Ein tieferer Blick lohnt sich!

Lesezeit: ca. 4 Min.

|

Autor:

André Will-Laudien

ISIN:

DESERT GOLD VENTURES | CA25039N4084 | TSXV: DAU , OTCQB: DAUGF

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Gold über 5.000 USD: Warum Kapitalströme zurück in den Explorationssektor fließen

Der Goldmarkt befindet sich im Jahr 2026 in einer klaren Neubewertungsphase. Seit Jahresbeginn konnte das Edelmetall zeitweise um rund 30 % zulegen, während viele Investmenthäuser bis Ende 2026 nur Preisziele zwischen 4.400 und 6.300 USD je Unze erwarten. Parallel steigt der Druck auf große Produzenten, ihre Reserven zu ersetzen: Denn die durchschnittliche Lebensdauer vieler Minen ist in den letzten Jahren deutlich gesunken. Entsprechend nimmt die Konsolidierungsdynamik zu, sichtbar etwa an milliardenschweren Transaktionen im Sektor Westafrika, wo der chinesische Major Zijin Mining zuletzt die kanadische Allied Gold Corp für 5,5 Mrd. CAD übernommen hat. Für kleinere Entwickler mit genehmigten Projekten, vorhandenen Ressourcen und kurzfristiger Produktionsperspektive entsteht damit ein Umfeld, in dem über Jahre entwickelte Lagerstätten schnell strategischen Wert erreichen können.

440 km² im Tier-1-SMSZ-Korridor: Ressourcenbasis mit Skalierungspotenzial

Das SMSZ-Projekt (Senegal-Mali-Shear-Zone) umfasst rund 440 Quadratkilometer in einer der produktivsten Goldregionen Westafrikas. Aktuell weist das Projekt eine Ressource von etwa 1,1 bis 1,3 Mio. Unzen Gold mit durchschnittlichen Gehalten von 1,1 bis 1,2 g/t auf. Besonders relevant ist die Struktur der Lagerstätte: Es handelt sich überwiegend um oberflächennahe Oxidmineralisierung, die in der Regel geringere Abbaukosten via Heap-Leaching ermöglicht. Von mehr als 30 identifizierten Goldzonen wurden bislang lediglich 5 Zonen in die Ressourcenschätzung integriert. Rein rechnerisch bedeutet das, dass derzeit weniger als 20 % des geologischen Potenzials wirtschaftlich modelliert ist. Gleichzeitig wurde bisher nur etwa 10 % der Gesamtfläche systematisch exploriert, ein zentraler Hebel für zukünftiges Wachstum. CEO Jared Scharf spricht von „Hidden Values in the Ground”.

Produktionsstart 2026: Vom Entwicklungsprojekt zum Cashflow-Generator

Das operative Ziel für 2026 ist klar definiert: Einstieg in die Goldproduktion. In der ersten Phase soll die Anlage rund 200 Tonnen Material pro Tag verarbeiten. Bis zum vierten Quartal ist eine Skalierung auf etwa 1.200 Tonnen pro Tag vorgesehen. Eine Steigerung um den Faktor 6 innerhalb weniger Monate. Parallel entsteht eine modulare Aufbereitungsanlage mit einer anfänglichen Kapazität von rund 10 Tonnen Erz pro Stunde, die perspektivisch auf das Fünffache erweitert werden kann. Dieser stufenweise Ausbau reduziert den Kapitalbedarf und ermöglicht eine schnelle Generierung operativer Einnahmen. Aus finanzstrategischer Sicht ist das ein entscheidender Unterschied zu klassischen Großprojekten, die häufig mehrere hundert Millionen USD Vorinvestition erfordern, bis die erste Unze produziert ist. Desert Gold erwartet bereits in 2026 erste Einnahmen aus dem Goldverkauf.

Robuste Wirtschaftlichkeit: 57 % IRR und Cashflow-Potenzial über 150 Mio. USD

Die aktuelle Wirtschaftlichkeitsrechnung zeigt eine außergewöhnlich hohe Profitabilität. Bei einem Goldpreis von rund 3.000 USD je Unze ergibt sich ein interner Zinsfuß (IRR) von etwa 57 % sowie ein Kapitalwert (NPV, 10 %) von über 61 Mio. USD nach Steuern. Steigt der Goldpreis in den Bereich von 5.000 USD je Unze, erhöht sich der Projektwert laut Sensitivitätsanalyse auf deutlich über 100 Mio. USD. Gleichzeitig werden die Betriebskosten auf rund 1.110 USD je Unze geschätzt. Daraus ergibt sich eine potenzielle operative Marge von mehr als 60 % bei konservativen Preisannahmen. Über die modellierte Lebensdauer könnte das Projekt einen kumulierten freien Cashflow von rund 155,9 Mio. USD generieren – ein Vielfaches der aktuellen Börsenbewertung.

IIF-Moderatorin Lyndsay Malchuk im Gespräch mit CEO Jared Scharf über die Aussichten in den aktuellen Projekten in Westafrika. Hier geht´s zum Video.

Zweite Wachstumsoption: 297 km² Explorationsfläche in der Elfenbeinküste

Damit nicht genug: Mit dem Tiegba-Projekt erweiterte das Unternehmen seine regionale Präsenz im Jahr 2025 um eine zusätzliche Explorationsplattform. Das Konzessionsgebiet umfasst etwa 297 Quadratkilometer, von denen bislang weniger als 20 % detailliert untersucht wurden. Historische Bodenproben identifizierten eine Goldanomalie von rund 4,2 km Länge und 2,1 km Breite mit Gehalten zwischen 50 und über 200 ppb Gold. Diese Größenordnung deutet auf ein großflächiges mineralisiertes System hin, das langfristig eigenständige Ressourcen liefern könnte. Strategisch betrachtet fungiert Tiegba damit als optionaler Wachstumsmotor, während das Hauptprojekt bereits die wirtschaftliche Basis bildet.

Fazit: Für 28 Mio. EUR Marktkapitalisierung erhält der Investor mehr als 100 Mio. USD Projektwert

Trotz der operativen Fortschritte liegt die Börsenbewertung bei etwa 360 Mio. ausstehenden Aktien derzeit lediglich bei rund 28 Mio. EUR. Gleichzeitig weist die Wirtschaftlichkeitsanalyse bereits heute einen Projektwert von über 60 Mio. USD aus. Damit nicht genug! Setzt man den aktuellen Goldpreis als Referenzgröße an, steigt das Potenzial auf mehr als 100 Mio. USD. Das Researchhaus GBC sieht ein Kursziel von etwa 0,93 CAD, was einem Aufwärtspotenzial von rund 500 bis 600 % entspricht. Diese Diskrepanz zwischen Marktwert und Projektwert ist typisch für Unternehmen in der Übergangsphase vom Explorer zum Produzenten. Genau in dieser Phase entstehen historisch häufig die stärksten Kursbewegungen, insbesondere dann, wenn der Produktionsstart als zentraler Meilenstein erreicht wird. Der Newsflow in den nächsten Wochen dürfte eine schnelle Neubewertung in Gang setzen!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.