05.03.2026 | 05:20

Gold im Boden, Cash im Anmarsch: Warum Desert Gold gut aufgestellt ist für den Gold Boom, den der Iran Krieg anfacht

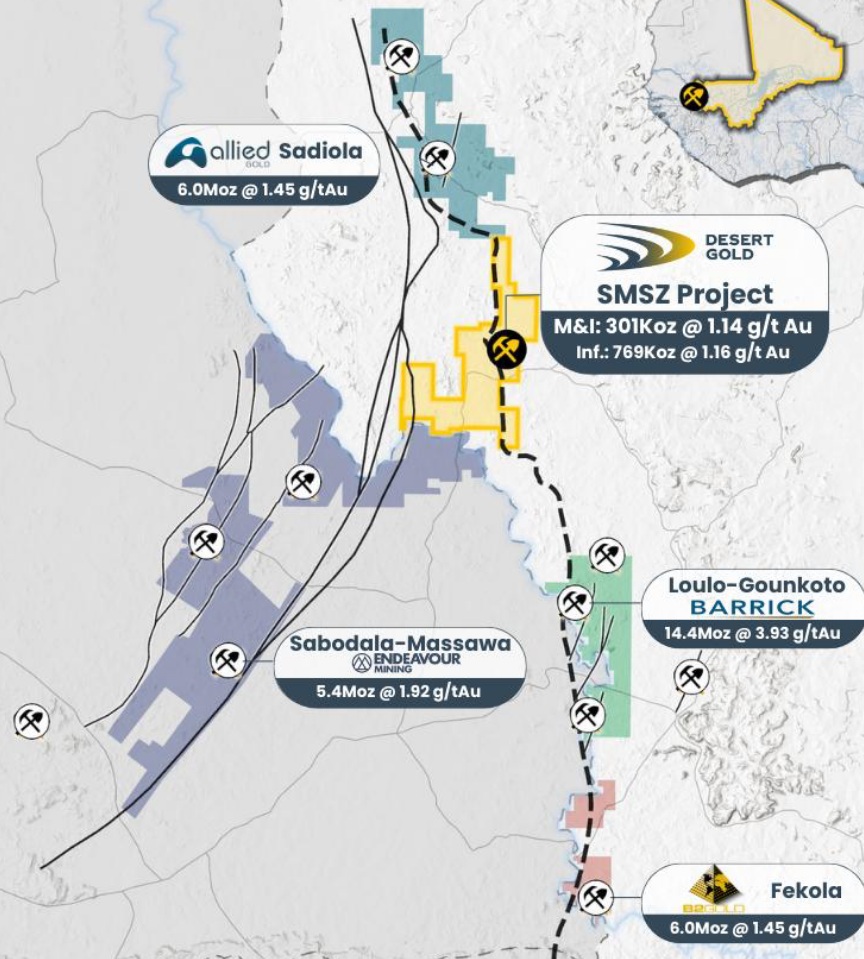

Wenn die Großen der Branche beginnen, ihre Schecks über Milliarden auszustellen, um sich in einer Region einzukaufen, sollte man als Investor genauer hinschauen. Die Übernahme des kanadischen Produzenten Allied Gold durch den chinesischen Riesen Zijin Mining für 5,5 Mrd. CAD hat Anfang des Jahres in Westafrika für Aufsehen gesorgt. Sie ist aber vor allem eines: ein Weckruf für alle, die noch auf der Suche nach den Perlen sind, die der Markt übersehen hat. Direkt neben den erworbenen Allied-Gold-Konzessionen, in der gleichen hochproduktiven Senegal-Mali-Scherzone (SMSZ), liegt Desert Gold mit einer Marktkapitalisierung von gerade einmal rund 35 Mio. CAD. Das Unternehmen besitzt dort stolze 440 qkm Explorationsfläche, umgeben von Minen der ganz Großen, wie Barrick, B2Gold und Endeavour. Geologisch ist das die Champions League. Bewertungstechnisch spielt Desert Gold dagegen in einer ganz anderen Liga. Und genau das macht den Fall so spannend.

Lesezeit: ca. 4 Min.

|

Autor:

Armin Schulz

ISIN:

DESERT GOLD VENTURES INC | CA25039N4084

Inhaltsverzeichnis:

Der Autor

Armin Schulz

Der gebürtige Mönchengladbacher studierte Betriebswirtschaftslehre in den Niederlanden. Im Zuge des Studiums kam er erstmals mit der Börse in Kontakt. Er hat mehr als 25 Jahre Erfahrung bei Börsengeschäften.

Tag-Cloud

Aktien-Cloud

Ein Asset, das mehr kann, als der Kurs zeigt

Das Herzstück von Desert Gold ist das SMSZ-Projekt im Westen Malis. Hier hat man sich seit 2012 ein Portfolio an Liegenschaften aufgebaut, das sich gewaschen hat. Dort wurden seitdem über 1,2 Mio. Unzen Gold in den Kategorien "angezeigt" und "abgeleitet" gefunden. Doch die reine Unzenzahl ist nicht das Entscheidende. Viel wichtiger ist der Kontext.

Das Unternehmen kontrolliert satte 38 km Streichlänge entlang der Senegal-Mali Scherzone. Wer sich in der Region auskennt, weiß, dass auf dieser Struktur die ganz großen Minen sitzen. Loulo-Gounkoto von Barrick Mining hat 15 Mio. Unzen. Fekola von B2Gold über 6 Mio. Unzen. Sie alle sind direkte Nachbarn von Desert Gold. Das ist kein Zufall, das ist Geologie. Die Struktur macht nicht an der Claims-Grenze halt.

Was das Unternehmen nun von der Masse der reinen Explorationsfirmen abhebt, ist der Schritt in die Produktion. Im Januar wurde eine finale, genehmigte vorläufige Wirtschaftlichkeitsstudie (PEA) für das Barani East Projekt vorgelegt und die Zahlen sind auch bei aktuellen Goldpreisen jenseits der 4.000 USD eine Ansage. Bei einem Goldpreis von 4.070 USD pro Unze kommt die Studie auf einen nach Steuern diskontierten Kapitalwert (NPV) von 124 Mio. USD und einen internen Zinsfuß (IRR) von atemberaubenden 101 %. Die Amortisationszeit liegt bei knapp über 2 Jahren. Aktuell liegt der Goldpreis über 1.000 USD höher.

Das ist kein Zufallsprodukt. Die Strategie ist clever. Man setzt auf ein modulares Konzept. Zuerst kommt eine kleine, kostengünstige Gravitationsanlage zum Einsatz, um schnell Cashflow zu generieren. Noch in der ersten Jahreshälfte 2025 sollen die Bauarbeiten so weit fortgeschritten sein, dass die erste Goldproduktion noch in diesem Jahr Realität wird. Der CEO Jared Scharf hat einen Sechs-Monats-Plan für die Fertigstellung der Anlagen in Aussicht gestellt. Mit dem eigenen Geld aus der Produktion kann die weitere Exploration finanziert werden und verwässernde Kapitalerhöhungen sind dann nicht mehr nötig.

Der zweite Hebel: Wo noch niemand gebohrt hat

Während Mali den kurzfristigen Cashflow liefern soll, wartet in der Elfenbeinküste der eigentliche Kurstreiber auf seinen Auftritt, das Tiegba-Projekt. Das Besondere daran? Eine riesige, von Newmonts Vorgänger Newcrest identifizierte, aber nie angebohrte Bodenanomalie. Sie erstreckt sich über 4 km Länge und 2 km Breite. Erste Feldbegehungen bestätigen, dass das Gold in situ, also im anstehenden Gestein, zu finden ist.

Noch im 1. Halbjahr soll hier die erste Kernbohrung niedergebracht werden. Das ist der Moment, auf den spekulative Investoren warten. Sollte sich unter dieser Anomalie ein zusammenhängendes Goldsystem nachweisen lassen, wäre das der klassische "Company-Maker". Ein neuer Fund in diesem Terrain würde aufgrund des ständigen Bedarfs der umliegenden Minen an neuem Futter sofort Aufmerksamkeit erregen.

Die Bewertungslücke: 29 USD vs. 73 USD

Kommen wir zum Kern des Arguments. Der Markt bewertet Desert Gold derzeit mit unter 29 USD pro Unze Gold im Boden. Das ist extrem günstig. Ein Blick auf die Übernahmen im gleichen geologischen Umfeld seit 2012 zeigt ein völlig anderes Bild. Die günstigsten Deals lagen bei 36 USD pro Unze, die teuersten bei 132 USD. Der Durchschnittspreis, den Käufer wie Barrick oder Endeavour für Unzen in dieser Region gezahlt haben, liegt bei rund 73 USD.

Um auf diesen Durchschnittswert zu kommen, müsste der Aktienkurs von Desert Gold deutlich steigen. Natürlich ist das eine vereinfachte Rechnung, aber sie verdeutlicht das Ausmaß der Diskrepanz. Die Übernahme von Allied Gold durch Zijin, ein direkter Nachbar, ist ein weiterer Beweis dafür, dass strategische Käufer den Wert dieser Region erkennen und bereit sind, ihn zu bezahlen.

Hinzu kommt, dass die aktuelle PEA für das SMSZ-Projekt auf weniger als 10 % der gesamten Goldressource stammt. Über 1 Mio. Unzen liegen außerhalb des aktuellen Minenplans. Jeder Bohrerfolg, der diese Unzen in den wirtschaftlich abbaubaren Bereich holt, steigert den Wert des Unternehmens, ohne dass die Kosten im gleichen Maße steigen. Das ist der Hebel, den viele übersehen.

Management mit Substanz

Ein Punkt, der bei Explorern oft unterschätzt wird, ist das Management. Bei Desert Gold ist der Vorstand und Aufsichtsrat selbst mit rund 10 % beteiligt. Rechnet man den engeren Kreis hinzu, sind es sogar um die 45 %. Das ist ein starkes Signal. Hinzu kommen hochkarätige Ankerinvestoren wie der Fonds Merk Investments aus Kalifornien (ca. 7 %) und die Minenlegende Ross Beaty (ca. 3 %). Die operative Erfahrung des Teams in Westafrika, unter anderem bei Barrick und Centamin, ist in einer Region, in der Community-Arbeit und Genehmigungsverfahren über Erfolg und Misserfolg entscheiden können, nicht hoch genug einzuschätzen.

Analystenmeinung

Die GBC AG rät zum Kauf der Aktie von Desert Gold und sieht ein ambitioniertes Kursziel von 0,81 CAD bis Ende 2026. GBC hebt die starke Ökonomie mit dem internen Zinsfuß von 101 %, die schnelle Amortisationszeit und das Erkundungspotenzial hervor. Derzeit gibt es die Aktie noch zu einem starken Discount für risikobereite Investoren im Gold-Superzyklus. Aktuell notiert der Wert bei 0,13 CAD.

Desert Gold bietet Anlegern derzeit eine seltene Kombination. Einerseits den klaren, strukturierten Pfad in eine kleine, aber kapital-effiziente Produktion in Mali, die das Unternehmen noch in diesem Jahr in den Produzenten-Status katapultieren soll. Das schafft eine solide Basis und reduziert das Risiko. Andererseits hält man mit Tiegba in der Elfenbeinküste eine echte "Blue-Sky"-Option im Portfolio. Eine große, ungebohrte Anomalie, die im Erfolgsfall das Zeug zu einem echten Kurstreiber hat. Umgeben von den ganz Großen der Branche, mit einem Management, das selbst stark investiert ist, und einer Bewertung, die weit unter dem liegt, was strategische Käufer in der Region zu zahlen bereit sind, ist das Chance-Risiko-Verhältnis hier außergewöhnlich. Der Markt hat das Potenzial dieses Doppelhebels noch nicht vollständig verstanden und genau das ist die Gelegenheit.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.