04.07.2023 | 04:44

Nucera-IPO beflügelt GreenTech-Aktien: Varta, Manuka Resources, BASF und ThyssenKrupp auf der Kaufliste

Viele Unternehmen haben sich zum Ziel gesetzt, einen Beitrag zum Ausgleich der vom Menschen verursachten Emissionen und zur Bekämpfung des Klimawandels zu leisten. Ein probates Mittel ist die schrittweise Dekarbonisierung, zum Beispiel im Bereich der energieträchtigen Schwerindustrie. Der Börsengang der ThyssenKrupp Wasserstofftochter Nucera ist aus diesem Blickwinkel wichtig, denn mit den neueingeworbenen Mitteln soll die grüne Stahlerzeugung vorangebracht werden. Ein deutsches Projekt, das international Schule machen könnte. Wir blicken tiefer in einen aufstrebenden Sektor.

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

Manuka Resources Limited | AU0000090292 , BASF SE NA O.N. | DE000BASF111 , VARTA AG O.N. | DE000A0TGJ55 , THYSSENKRUPP AG O.N. | DE0007500001

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

ThyssenKrupp – Nun ist das IPO von Nucera auf dem Weg

Mit einiger Verspätung ist es nun soweit: ThyssenKrupp bringt seine Wasserstoff-Tochter Nucera an die Börse. Wer noch zuschlagen will, sollte sich beeilen, denn die Zeichnungsfrist in einer Preisspanne von 19,00 bis 21,50 EUR läuft nur noch bis zum 5. Juli. Anders als bei Porsche oder Ionos geht es bei diesem Börsengang nicht darum Altaktionäre auszuzahlen, denn angeboten werden rund 30 Mio. Aktien. Daraus stammen 26 Mio. aus einer Kapitalerhöhung, welche dem Neuling einen Emissionserlös von 494 bis 560 Mio. EUR in die Kasse spülen.

Das langerwartete IPO von Nucera ist erst der zweite richtige Börsengang in diesem Jahr. Das Debüt des Internetdienstleisters Ionos floppte im Frühjahr allerdings. Das frische Geld will Nucera investieren, um kräftig zu wachsen. Der boomende Wasserstoffmarkt bietet dem Elektrolyseanlagen-Hersteller dafür eine gute Basis. Seit dem Jahr 2020 konnte Nucera seinen Umsatz bereits um 50 % auf 383 Mio. EUR steigern. Im Gegensatz zur Konkurrenz war Nucera in 2022 bereits profitabel, auch wenn in der Branche derzeit noch kein Geld verdient wird. Bei 5 % EBITDA-Marge ist aber noch viel Luft nach oben. Die Vorzeichen für das laufende Geschäftsjahr stehen gut: 12 Mio. EUR Nettogewinn konnte man bereits einfahren, der Auftragsbestand zum Ende des ersten Quartals betrug 1,4 Mrd. EUR. Das Unternehmen ist schuldenfrei und in der Kasse liegen vor dem IPO noch 300 Mio. EUR.

Mit einer Börsenbewertung von ca. 2,6 Mrd. EUR profitiert auch die Mutter ThyssenKrupp, denn man behält einen 66 % Anteil an dem Börsenneuling. Durch die Höherbewertung im Konzern verbessern sich die Bilanzrelationen. Das ist dringend nötig nach den anstrengenden Transformationsjahren. Die Analysten auf der Plattform Refinitiv Eikon sind noch skeptisch, erwarten aber im Schnitt einen Kurs von 9,45 EUR in 12 Monaten. Immerhin gut 30 % Aufschlag gegenüber dem aktuellen Kurs.

Manuka Resources – Rohstoffe für eine neue Batterie-Generation

An der Börse wird derzeit wieder HighTech "gespielt". Ob Künstliche Intelligenz, Digitalisierung oder Cloud-Technologien, sie alle stehen hoch im Kurs. Oft übersehen wird von den Investoren dabei, dass gerade technische Revolutionen von der Verfügbarkeit von Rohstoffen abhängen. Im KI-Hype der vergangenen Monate hatten es vor allem Edelmetall-Unternehmen schwer, sie wurden einfach links liegen gelassen.

Für Rohstoff-Unternehmen ist es heute vorteilhaft mehrere Standbeine zu haben, damit sinkt die Abhängigkeit von einer Ressource. Manuka Resources Limited mit Sitz im Cobar Basin, New South Wales, besitzt nicht nur zwei sehr aussichtsreiche Projekte in Gold und Silber mit historischer Produktion, sondern positioniert sich mit der in 2022 abgeschlossenen Akquisition des South Taranaki Bight Projekts (STB) auch im Bereich kritischer Metalle. Interessant erscheint das riesige Vorkommen an Vanadium, das als neues Metall für die Batterieherstellung immer mehr in den Fokus rückt.

Manuka hatte zuletzt berichtet, dass die Goldproduktion in der ehemaligen Goldmine Mt. Boppy wieder aufgenommen wurde. Nach der letzten Schätzung sollen künftig jährlich 20.000 bis 25.000 Unzen Gold aus der Erde geholt werden, im Jahr 2023 können noch gut 10.000 Unzen erreicht werden. Der Cashflow im Unternehmen befähigt das Management seine Explorationstätigkeit auf den firmeneigenen Grundstücken fortzusetzen. Gerade bei Mt. Boppy vermutet man wesentlich höhere Mineralvererzungen. Später sollen die Arbeiten auf die Liegenschaften McKinnons Mine und Pipeline Ridge ausgedehnt werden. Mit einer kleinen Finanzierung hat sich Manuka noch weitere Barmittel besorgt.

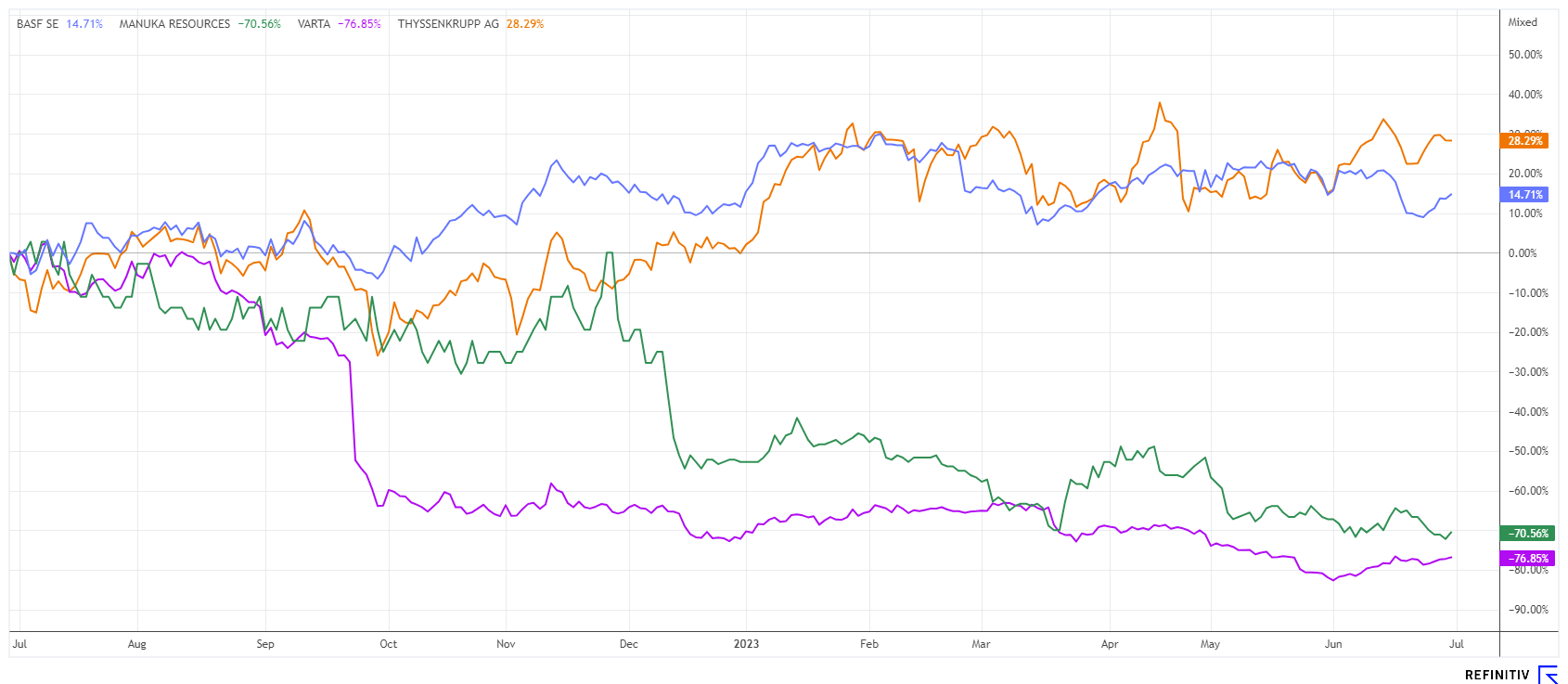

Neben den Gold- und Silber-Lagerstätten besitzt Manuka den Vanadium-Trumpf im Ärmel. Er könnte für die zukünftige Bewertung des Unternehmens eine erhebliche Rolle spielen. Die Aktie notiert aktuell bei 0,05 AUD und ist wegen der zyklischen Unterbewertung von Minenaktien nur mit niedrigen 28,6 Mio. AUD bewertet. Das tiefe Niveau reizt für einen spekulativen Einstieg.

BASF und Varta – Turnaround ist eingeleitet

Zwei Aktien versprühen derzeit wahre Turnaround Phantasie, denn es geht wieder rund im Batterie-Sektor. Mit der Ankündigung weiterer Giga-Standorte für die Produktion von Energiespeichern hat sich das Umfeld nochmals dynamisiert. Megatrends wie Künstliche Intelligenz und Cloud-Computing verstärken den Bedarf nach effizienten, energetischen Lösungen.

Der Ludwigshafener Chemiekonzern BASF zählt zu den wichtigsten Produzenten von Batterie-Material. Seit Jahren arbeitet man auch mit den wichtigsten Playern der Branche CATL, BYD, Toshiba und Panasonic zusammen. Nach starken Wachstumsjahren fällt BASF im Jahr 2023 in der Produktion etwas zurück, auch die Abschreibungen auf die Öl- und Gastochter Winterhall DEA belasten die Bilanz. Am 28. Juli lässt man sich für das erste Halbjahr in die Bücher schauen. Es dürfte interessant werden, ob der Weltkonzern stark unter der aktuellen Energieverteuerung zu leiden hatte. Gleichzeitig dürften die ersten Früchte aus dem Kostensenkungsprogramm für Ludwigshafen verbuchbar sein. Mit einer 10 Mrd. EUR-Investition in China setzt das Management bereits klare Zeichen gegen den Industriestandort Deutschland. Nach der kompletten Fertigstellung wird Zhanjiang der weltweit drittgrößte Verbundstandort der BASF, nach Ludwigshafen und Antwerpen sein.

Bei Varta dürften die dunkelsten Zeiten nun durchschritten sein. Der Chart hat sich nach einem Ausverkauf bis 13,90 EUR nun wieder auf 19,20 EUR erholt – immerhin 40 % Aufschlag zu den Allzeittiefs. Im Rahmen des Stellenabbaus hat Varta ein Freiwilligenprogramm am Standort Ellwangen aufgelegt. Das Unternehmen hat sich dabei mit Arbeitnehmervertretern auf den Abbau von 88 Arbeitsplätzen geeinigt, insgesamt sollen rund 800 Stellen binnen 2 Jahren wegfallen. Wichtig wäre, dass Varta mit diesen Kostensenkungen wieder eine positve Marge erzielen kann, denn die Absatzpreise haben sich zuletzt wieder erhöht. Nun gilt es einen Fuß in den attraktiven Sektor der E-Mobilität zu bekommen. Bei den Energiespeichern spielt Varta bereits mit. Am 11. Juli ruft das Unternehmen zur Hauptversammlung. Das dürfte spannend werden. Spekulativ einsammeln im Bereich 17 bis 20 EUR.

Greentech-Werte wurden zuletzt wegen vorhandenem Margendruck etwas abgestraft. Aktuell sind eher KI- und IT-Werte auf dem Vormarsch. Allerdings ist die Börse zyklisch und wird sich auch wieder dem Energie- und E-Mobilitätssektor zuwenden. Mit den aktuellsten Absatzzahlen von Tesla geht es mit den Kaliforniern bereits wieder auf ein 9-Monatshoch. Das Potenzial von Manuka Resources ist außerordentlich, aber noch weitestgehend unentdeckt.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.