12.06.2023 | 04:44

USA Schuldenlimit ausgesetzt – Steilvorlage für Gold: Uniper, Desert Gold, TUI – Turnaround greifbar!

Kurz vor der „Pleite“ der USA haben sich Demokraten und Republikaner auf eine Aussetzung der Schuldenbremse bis Mitte 2025 geeinigt. Joe Biden lobte den Kompromiss ausdrücklich. Bei den Republikanern ist man indes weniger gut gelaunt, denn man befürchtet eine Fortsetzung der überbordenden Ausgaben, weiterhin hohe Inflation und zu wenig Druck für massive Budgetkürzungen. Nach dem Repräsentantenhaus hatte in letzter Minute dann auch der Senat dafür gestimmt, das gesetzliche Limit bis Mitte 2025 auszusetzen. Im Gegenzug sind Kürzungen der Staatsausgaben von 800 Mrd. USD in den kommenden beiden Jahren in den Raum gestellt worden, die aber erst konkretisiert werden wollen. Was machen die Edelmetalle in diesem Umfeld?

Lesezeit: ca. 5 Min.

|

Autor:

André Will-Laudien

ISIN:

DESERT GOLD VENTURES | CA25039N4084 , TUI AG NA O.N. | DE000TUAG505 , UNIPER SE NA O.N. | DE000UNSE018

Inhaltsverzeichnis:

Der Autor

André Will-Laudien

Der gebürtige Münchner studierte zuerst Volkswirtschaftslehre und diplomierte 1995 in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität. Da er sich schon sehr frühzeitig mit der Börse beschäftigte, verfügt er heute über mehr als 30 Jahre Erfahrung an den Kapitalmärkten.

Tag-Cloud

Aktien-Cloud

Desert Gold Ventures – Die Story wird immer besser

Um das sogenannte Debt Limit war zwischen Demokraten und Republikanern hart gerungen worden. Ohne diese Einigung wäre es sicherlich zu Panik unter den Akteuren gekommen. Stattdessen starteten die Kapitalmärkte vor allem in den USA und Japan eine ausgeprägte Hausse, die bis Ende letzter Woche an der NASDAQ ganze 1.000 Punkte Zuwachs ermöglichte. Mit der letztlichen Einigung mussten Gold und Silber, die Orte der Sicherheit und Zuflucht, erst mal ordentlich Federn lassen. Der Gold-Spotpreis ermäßigte sich so um ganze 75 USD auf 1.960 USD. Damit ist im 3-Jahreschart wieder eine wichtige Unterstützungszone erreicht. Sollte diese nicht halten, ist eine weitere Korrektur Richtung 1.850 oder im Ernstfall gar bis 1.650 USD möglich. Dennoch gibt es gute Gründe, die Edelmetallquote im Depot zu erhöhen, denn die Kaufkraft sinkt, die geopolitischen Unsicherheiten nehmen eher zu, statt ab und sowohl die Konjunktur als auch der Immobilienmarkt senden eher rezessive Zeichen. Und mit einer Aussetzung des Schuldenlimits ist das Übel der horrend steigenden Staatsausgaben noch lange nicht bei der Wurzel gepackt.

Wer entsprechend in Edelmetalle diversifizieren möchte, findet beim kanadischen Explorer Desert Gold Ventures (DAU) eine Menge Phantasie auf weitere Goldvererzungen in der stark fokussierten Senegal-Mali-Shear-Zone (SMSZ). Schon im Februar 2023 schloss man 445 Bohrungen mit einer Gesamtlänge von 2.067 Metern ab. Nun wird eine neue Ressourcenschätzung erstellt. Bisher liegt die Latte bei etwa 1 Mio. Unzen angedeuteter und vermuteter Ressourcen in Gold. Das aktuelle Konzessionsgebiet umfasst ganze 440 km² und grenzt an größere Minenbetriebe, die in unmittelbarer Nachbarschaft liegen. Während Barrick, B2 Gold und andere schon seit längerer Zeit über 700.000 Unzen produzieren, hat sich mit Allied Gold in den letzten Monaten ein weiterer Produzent auf das SMSZ-Gebiet fokussiert. Die noch nicht notierte Gesellschaft möchte noch in 2023 mit einer Millarden-Bewertung an die Börse gehen. In den letzten 10 Jahren haben die Kanadier in Afrika ein Portfolio von Goldprojekten mit aktuellen Mineralreserven von etwa 10 Mio. Unzen Gold zusammengetragen und produzieren seither mehr als 300.000 Unzen pro Jahr. Unweit der Grenze im Senegal setzt Endeavour Mining die nächsten Meilensteine. Die bestehende Sabodala-Massawa-Mine soll erweitert werden und im Jahr 2024 wird das Riesenprojekt Lafigué in Produktion gebracht werden.

Mit einer Marktkapitalisierung von nur 11,5 Mio. CAD wird das SMSZ-Projekt von Desert Gold schon bald in den Fokus der Majors kommen, denn was wäre günstiger, als die guten Vorarbeiten für einen Klacks in die eigene Bilanz zu übernehmen. Der Cashflow sollte vorhanden sein, denn in dieser Region wird für unter 800 USD an Kosten produziert. Desert Gold dürfte im M&A-Szenario mehr als 100 Mio. USD auf die Waage bringen. Wegen der aktuellen Schwäche im Junior-Markt ist jetzt ein guter Zeitpunkt für den spekulativen Einstieg, denn was im Hintergrund verschwiegen läuft, erfährt man als Anleger in der Regel erst, wenn die Übernahme-Konditionen bekannt gemacht werden.

Uniper – Spekulation auf Messers Schneide

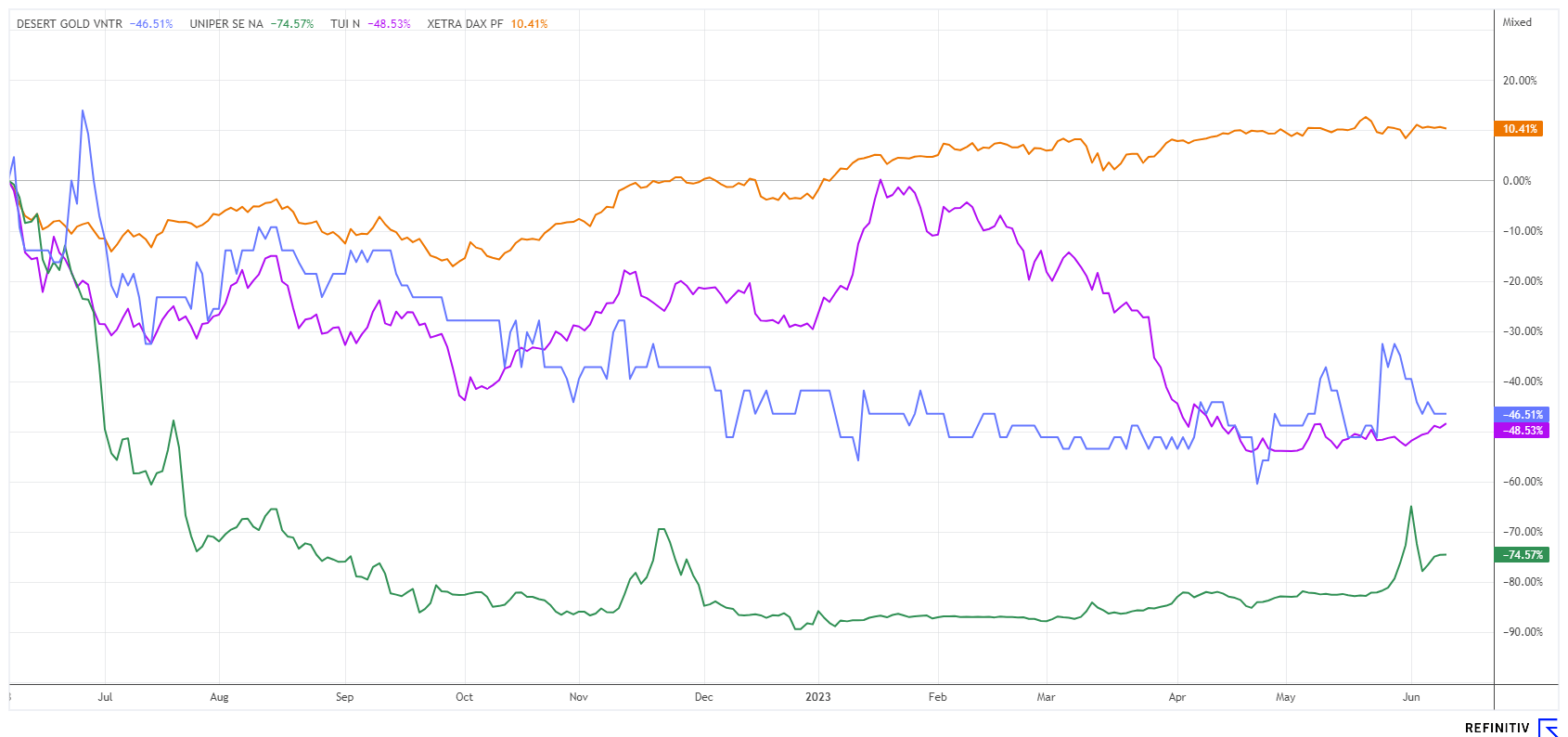

Die Spekulation um Uniper geht wohl in die nächste Runde, wenn man den 100%igen Anstieg der letzten Wochen näher betrachtet. Ende Mai noch bei 4 EUR angesiedelt, stand das Papier in der ersten Juniwoche auch schon über 8 EUR und ist nun wieder zu 5,75 EUR zu haben. Die Achterbahnfahrt ist von Spekulanten gemacht, denn die Nachrichtenlage liefert derzeit nur wenige fundamentalen Kaufargumente. Ende Mai hat das verstaatlichte Unternehmen die Anleger wissen lassen, dass weitere Kapitalerhöhungen des Bundes nicht notwendig seien. Dann äußerte sich CFO Jutta Dönges auch noch hinsichtlich einer möglichen Re-Privatisierung des Unternehmens.

Wie bitte? Mit Staatshilfen und Garantien von insgesamt knapp 50 Mrd. EUR wurde der Konzern Mitte 2022 vor der Insolvenz gerettet und nun soll das Unternehmen 66 Mrd. EUR wert sein? Immerhin erzielt der Staatsbetrieb mit dem Gashandel nun üppige Gewinne, denn der Terminpreis ist nach der Mondbepreisung in 2022 nun um über 80 % eingebrochen. Das Gas für Privathaushalte ist hingegen noch keinen Cent günstiger geworden. Aktuell holt sich der Staat die ausgelegten Hilfen zurück, das könnte aber noch einige Jahre dauern. Fazit: Nur 45 Mio. der insgesamt 8,33 Mrd. Aktien befinden sich im Freefloat. Sämtliche auf der Plattform Refinitiv Eikon verzeichneten Experten raten von der Aktie ab und sehen ein mittleres Kursziel von 3,27 EUR. Uniper ist damit bestenfalls ein Tradingtitel, der wegen der niedrigen Menge an freiem Kapital als heißes Eisen hin und her gereicht wird. Kasino-Feeling für Spezialisten!

TUI – Der Turnaround verzögert sich

Nach einigen schmerzlichen Kapitalerhöhungen gelingt es der TUI nur schwerlich, positive Akzente unter den Anlegern zu setzen. Doch die schlimmsten Monate der Tristesse sind vorüber, die Buchungslage erst mal wieder stabil, doch die Margen müssen sich durch teilweise erhebliche Preiserhöhungen noch vergrößern. Durch die Pandemie mussten viele Hotelbetriebe wegen zu hoher Kosten und geringer Personaldecke schließen. Mit der allgemeinen Teuerung haben sich parallel sowohl die Übernachtungs- als auch Flugpreise deutlich nach oben entwickelt. Privathaushalte verspürten zwar einen gewissen Drang zur Nachholung ausgefallener Urlaube, scheitern aber jetzt an mangelnden Budgets, welche für teure Fernreisen ausgegeben werden könnten.

Zaghafte Daumen nach Oben von der Analystenseite gibt es aber dennoch. Die Analysten der Deutschen Bank sehen ein ertragreiches zweites Halbjahr und erhöhen ihr Votum von „Hold“ auf „Buy“ mit einem 12-Monatskursziel von 9,80 EUR, das ist immerhin 50 % Aufschlag zum letzten Kurs. Die Experten bei Refinitiv Eikon sind etwas zurückhaltender, das mittlere Kursziel berechnet sich dort auf 8,80 EUR. Die Schuldensituation bessert sich, dennoch braucht es jetzt viel Management-Geschick, um den Reisewilligen wieder Geld zu entlocken. Das wirtschaftliche Umfeld spricht nicht für einen bevorstehenden Reise-Boom. Damit dürfte es bei TUI in der Bilanz-Konsolidierung samt Schuldenrückführung eher langsam voran gehen.

Nach langer Seitwärtsbewegung atmen die Finanzakteure wieder auf. Die Insolvenz der größten Volkswirtschaft ist abgewendet. Im Gegenzug erwarten Spekulanten nun, dass sich die Aufwertung der Dividendenpapiere bis in den Herbst fortsetzt und neue Hochs angelaufen werden. Ob es tatsächlich dazu kommt, hängt von vielen Faktoren ab. Uniper und TUI proben den Turnaround, Desert Gold Ventures ist eine spekulative Ergänzung im Goldsegment mit exzellenten Aussichten auf einen M&A-Deal in den nächsten 24 Monaten.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf www.inv3st.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.